23. Al fine di stabilire se si rendano applicabili le norme CFC, una giurisdizione deve considerare due questioni: (i) se un’entità estera è considerabile una CFC e (ii) se la controllante ha un’influenza o un controllo sufficienti sull’entità estera tale da poterla considere una CFC.

2.1 Raccomandazioni

24. Nel contesto del fatto che un’entità possa essere considerata una CFC, la raccomandazione è di definire in generale le entità che rientrano nel campo di applicazione in modo che, oltre a includere entità societarie, le norme CFC possano essere applicate anche a determinate entità trasparenti e stabili organizzazioni (SO) se tali entità ritraggono redditi che sollevano preoccupazioni di BEPS e tali preoccupazioni non sono affrontate in altro modo. Un’ulteriore raccomandazione è quella di includere una regola di disallineamento da ibridi per impedire alle entità di eludere le norme CFC attraverso trattamenti fiscali differenti in diverse giurisdizioni.

25. Nell’ambito del controllo, la raccomandazione è che le norme CFC dovrebbero contenere almeno un test sul controllo sia legale che economico in modo tale che la soddisfazione di entrambi i risultati del test porti a ritenre che il requisito del controllo sussista. I paesi possono anche includere un test fattuale che garantisca che i test sul controllo giuridico ed economico non possano essere elusi. Una CFC dovrebbe essere considerata come “controllata” se i soggetti residenti (comprese le persone giuridiche, le persone fisiche o altri) detengono, come minimo, più del 50% della quota di partecipazione al capitale, anche se i paesi che vogliono raggiungere obiettivi politici più ampi o impedire l’elusione delle norme CFC possono impostare la loro soglia di controllo ad un livello inferiore. Questo livello di controllo potrebbe essere stabilito attraverso l’interesse aggregato di parti correlate o di parti residenti indipendenti o aggregando gli interessi di eventuali contribuenti che si trovano ad agire di concerto. Inoltre, le norme CFC dovrebbero applicarsi in caso di controllo diretto o indiretto.

2.2 Spiegazione

2.2.1 Considerazioni sulle entità

26. Sebbene le norme CFC appaiano, in base al loro nome, applicabili solo per le entità aziendali, molti paesi includono trust, società di persone e SO in circostanze limitate per garantire che le società capogruppo residenti nella giurisdizione genitore non possano eludere le norme CFC semplicemente cambiando la forma legale delle loro controllate.

27. Le entità trasparenti come le società di persone non dovrebbero essere considerate come CFC nella misura in cui il loro reddito è già tassato normalmente nella giurisdizione della società capogruppo. Tuttavia, se un’entità trasparente ritrae un reddito che solleva problemi di BEPS e che non è tassato nella giurisdizione della società capogruppo, le norme CFC potrebbero applicarsi in due modi. In primo luogo, le norme CFC potrebbero considerare l’entità trasparente come una CFC per garantire che il reddito non sfugga alla tassazione a causa del diverso trattamento delle entità nella giurisdizione della società controllata estera. Questa situazione potrebbe verificarsi se, ad esempio, un’entità considerata imponibile ai sensi delle leggi della giurisdizione della capogruppo fosse una società di persone ai sensi delle leggi della giurisdizione della CFC. In secondo luogo, le norme CFC potrebbero assoggettare il reddito di un’entità trasparente di proprietà di una CFC a tassazione come reddito della CFC per garantire che quest’ultima non possa trasferire il reddito all’entità trasparente al fine di evitare l’applicazione delle norme CFC.

28. Le SO possono dover essere soggette alle norme CFC in due circostanze. In primo luogo, le norme CFC dovrebbero essere sufficientemente ampie da poter essere applicate potenzialmente ad una situazione in cui un’entità estera ha una SO in un altro paese. In secondo luogo, se la giurisdizione della capogruppo esenta il reddito di una SO[1], il reddito di tale SO potrebbe potenzialmente sollevare le stesse preoccupazioni dei redditi derivanti da una controllata estera. In questo caso, la giurisdizione della capogruppo potrebbe risolvere il problema negando l’esenzione o applicando le norme CFC alla SO.

29. Un ulteriore problema che si pone nel determinare quale entità potrebbe essere una CFC è come considerare la pianificazione fiscale attuata mediante degli ibridi nelle situazioni in cui le regole della giurisdizione della capogruppo in materia di qualificazione degli strumenti e delle entità considerino i pagamenti che altrimenti potrebbero essere, in base alle norme CFC, considerati come trasparenti o al di fuori dell’ambito di applicazione delle norme CFC. Ad esempio, le norme di classificazione delle entità nella giurisdizione della capogruppo può permettere che il pagatore ed il beneficiario di un pagamento all’interno di un gruppo multinazionale siano considerati come la stessa entità a fini delle norme CFC in modo che un pagamento infragruppo deducibile tra queste entità non venga preso in considerazione ai sensi delle norme CFC della giurisdizione della capogruppo. Queste regole, in definitiva, escludono un reddito che sarebbe altrimenti attribuibile come reddito della CFC e hanno questo effetto perché non riconoscono determinate entità. Nella misura in cui il pagamento è deducibile nella giurisdizione del pagatore, questo dà luogo a problemi di erosione di base imponibile estero su estero.

30. Si raccomanda che i paesi affrontino questo problema. Un modo per farlo potrebbe essere quello di prendere in considerazione una regola di disallineamento da ibridi modificata che richieda che un pagamento infragruppo ad una CFC sia preso in considerazione nel calcolo del reddito CFC della controllante[2]. Un approccio possibile potrebbe prendere in considerazione un pagamento infragruppo se:

- il pagamento non è incluso nel reddito CFC;

- il pagamento sarebbe stato incluso nel reddito del CFC se la giurisdizione della capogruppo avesse qualificato le entità e gli accordi allo stesso modo della giurisdizione del pagatore o del beneficiario.

31. L’esempio seguente spiega come potrebbe funzionare questa regola. Nella struttura illustrata di seguito, ACo, una società residente nel Paese A, detiene interamente il capitale di BCo, una società residente nel Paese B. B Co, a sua volta, detiene interamente il capitale di CCo, una società residente in Paese C. Il Paese A ed il Paese C sono giurisdizioni ad elevata tassazione mentre il Paese B è una giurisdizione a bassa tassazione. CCo è un’entità trasparente ai fini fiscali del Paese A. CCo prende in prestito denaro da BCo, e poiché CCo è considerata trasparente ai sensi delle leggi del Paese A, il pagamento degli interessi a BCo non viene considerato ai sensi delle leggi del Paese A e quindi non è incluso nel calcolo del reddito CFC ai fini fiscali del Paese A. Si noti che questo esempio non sarebbe attualmente contrastato dalle regole raccomandate dall’Azione 2 poiché questo pagamento non crea un disallineamento da ibridi secondo le norme del Paese B o del Paese C, che sono le giurisdizioni di residenza delle controparti del pagamento. Al contrario, crea un disallineamento da ibridi in base alle leggi del Paese A, che è il paese che considera CCo come trasparente.

32. Il pagamento degli interessi è un pagamento infragruppo deducibile. Il motivo per cui non è incluso nel calcolo del reddito CFC è dovuto al trattamento del pagatore secondo le leggi della giurisdizione madre. Secondo la regola sopra esposta, il pagamento sarebbe incluso come interesse pagato da un’altra CFC nel calcolo del reddito CFC di ACo.

33. Mentre l’esempio illustrato sopra comporta un conflitto nella classificazione delle entità, un risultato simile può essere ottenuto mediante un prestito che viene considerato come capitale ai fini fiscali nel Paese A (in modo che il pagamento degli interessi sia qualificato dalle regole CFC del Paese A come dividendo esente). L’effetto può anche essere raggiunto sfruttando le differenze nel trattamento della residenza ai fini fiscali. Ad esempio, il Paese A, applicando le proprie regole sulla residenza fiscale, potrebbe considerare BCo come fiscalmente residente nel Paese C in modo che il pagamento degli interessi venga fiscalmente considerato secondo le deroghe alle leggi di uno stesso paese[3], in modo tale che le norme CFC del Paese A non includano tale reddito nel reddito CFC, in quanto il pagamento è avvenuto tra contribuenti residenti nella stessa giurisdizione della CFC. Poiché queste situazioni si basano tutte su un conflitto di qualificazione dell’entità o dello strumento, anch’esse verrebbero catturate dalla regola sopra delineata.

2.2.2 Controllo

34. La definizione di controllo richiede due diverse determinazioni: (i) il tipo di controllo richiesto e (ii) il livello di tale controllo.

2.2.2.1 Tipo di controllo

35. Il controllo può essere stabilito in vari modi, che sono descritti di seguito.

- Il controllo legale riguarda generalmente la detenzione del capitale azionario da parte di un residente per determinare la percentuale di diritti di voto detenuti in una controllata. Il controllo legale è un test relativamente meccanico che è facilmente applicabile sia per le amministrazioni fiscali sia per i contribuenti e si riflette nel fatto che un grado sufficiente di diritti di voto dovrebbe consentire al contribuente residente di eleggere il consiglio di amministrazione o un organismo equivalente responsabile dell’attività dell’entità estera e quindi assicurarsi che la CFC agisca in accordo con le loro istruzioni. Tuttavia, il diritto societario offre spesso un ampio grado di flessibilità nella progettazione della struttura azionaria di una società, consentendo in tal modo l’uso di condizioni e strutture azionarie artificiose per eludere il requisito del controllo. Concentrarsi sul controllo legale è, quindi, probabilmente troppo restrittivo, e la maggior parte dei paesi assume anche il concetto di controllo economico. Tuttavia, dei test che considerino il diritto di acquistare azioni, e quindi i diritti di voto, attraverso determinati diritti contingenti come le opzioni possono contribuire a mitigare alcune delle carenze del controllo legale.

- Il controllo economico si concentra sui diritti agli utili, nonché sul capitale e sul patrimonio di una società in determinate circostanze, come lo scioglimento o la liquidazione. Tale test riconosce che un contribuente residente può controllare un’entità attraverso diritto sui valori che compongono la società anche se non detiene la maggioranza delle azioni. Tale circostanza può derivare da diritti sui proventi in caso di cessione del capitale sociale dell’entità o del patrimonio dell’entità in caso di liquidazione. Può anche includere diritti a una distribuzione di profitti diversa dalla cessione o dalla liquidazione. Anche il controllo economico è un test relativamente meccanico che si concentra su fatti che possono essere valutati oggettivamente. Si aggiunge un po’ di complessità, ma in realtà è probabile che coloro che detengono una partecipazione di maggioranza in una società siano a conoscenza di questo fatto e potrebbero avere altri obblighi di segnalazione in relazione a tale controllo. Tuttavia, anche le regole di controllo economico possono essere eluse, soprattutto attraverso riorganizzazioni di gruppo che prevedono l’inserimento di una nuova holding di gruppo. In tali situazioni, sia il controllo legale che quello economico possono cambiare anche se vi è una piccola o nessuna variazione nell’attività sottostante o nel livello di decisione e controllo commerciale esercitato dalla capogruppo precedente.

- Il controllo di fatto può considerare fattori simili a quelli considerati da molti paesi allorquando si determina dove una società è residente ai fini fiscali. Ad esempio, i paesi possono prendere in considerazione le persone che prendono le decisioni di alto livello riguardo l’attività della società estera o le persone che hanno la capacità di dirigere o influenzare le sue attività quotidiane. Un altro approccio potrebbe concentrarsi su ogni particolare legame contrattuale con la CFC che consenta ai contribuenti di esercitare un’influenza dominante su di essa. Tuttavia, un test di controllo di fatto opera generalmente come una regola anti-elusione per garantire che non vengano eluse altri test di controllo. I test del controllo di fatto richiedono quindi un’analisi significativa dei fatti e delle circostanze e qualche valutazione soggettiva di questi. Se applicati indiscriminatamente, tali test comporteranno costi aggiuntivi, complessità e incertezza per i contribuenti. Inoltre, sulla base dell’esperienza dei paesi nel gestire le norme sulla residenza, i criteri sopra menzionati possono anche essere relativamente facili da eludere e quindi difficili da dimostrare per un’amministrazione fiscale.

- Il controllo basato sul consolidamento si può verificare se una società non residente è consolidata nei conti di una società residente in base ai suoi principi contabili (ad esempio gli International Financial Reporting Standards o IFRS). Questo non è fondamentalmente diverso dagli approcci menzionati in precedenza. Infatti, al pari dei test di controllo legale e di fatto, i principi contabili si riferiscono anche a criteri quali i diritti di voto o altri diritti di esercitare un’influenza dominante su un’altra entità, ma utilizzano tali criteri per stabilire se un’entità debba essere consolidata o meno. Ad esempio, secondo l’IFRS 10 un contribuente dovrebbe consolidare qualsiasi entità se, ad esempio, dispone di diritti che conferiscono il potere di dirigere le attività che influiscono maggiormente sui rendimenti della controllata. Tale potere può essere basato sui diritti di voto in aree rilevanti dell’attività commerciale della controllata o in generale su un’influenza dominante sulla controllata, il che è una verifica efficace del controllo legale e di fatto.

36. Gli approcci di cui sopra sono spesso combinati per prevenire l’elusione e garantire che le norme funzionino in modo efficace. Sulla base dell’analisi di cui sopra, un test di controllo dovrebbe concentrarsi su un approccio combinato che includa almeno il controllo legale ed economico. Entrambi questi test sono ragionevolmente meccanici e quindi dovrebbero limitare gli oneri amministrativi e di adempimento dei soggetti coinvolti. Tuttavia, i paesi potrebbero anche considerare di integrare questi test con un test di controllo di fatto o con un test di controllo basato sul consolidamento a fini contabili. Entrambi questi test, ma in particolare un test di controllo di fatto di ampia portata, potrebbero aumentare la complessità dei costi di adempimento. Pertanto, i paesi che sono attratti dall’utilizzo di uno degli ultimi due test per affrontare problemi specifici (come quelli sollevati dalle inversioni di residenza) potrebbero scoprire che questi problemi sarebbero affrontati meglio con singole disposizioni mirate piuttosto che attraverso un’estensione del concetto di controllo ai fini delle proprie normative CFC.

2.2.2.2 Livello di controllo

37. Una volta che un regime CFC abbia stabilito cosa effettivamente conferisca il controllo, la domanda successiva riguarda il livello di controllo sufficiente per applicare le norme CFC. Se l’obiettivo è di catturare tutte le situazioni in cui la controllante ha la possibilità di trasferire i profitti ad una società estera, allora, come minimo, le norme CFC dovrebbero catturare le situazioni in cui i contribuenti residenti hanno un interesse legale o economico nell’entità estera superiore al 50%. Alcune norme esistenti rilevano la nozione di controllo anche quando la controllante possiede esattamente il 50% degli interessi legali o economici, ma la maggior parte delle norme richiede un livello di controllo superiore al 50%. Poiché il possesso di meno del 50% potrebbe comunque consentire alle società controllanti di esercitare un’influenza in determinate situazioni, le giurisdizioni sono libere di abbassare la soglia del livello di controllo anche al di sotto del 50%[4].

38. La determinazione del rispetto della soglia del 50% è relativamente semplice quando il controllo è detenuto da un singolo azionista residente. Tuttavia, gli azionisti possono esercitare influenza in altre situazioni e le norme esistenti generalmente tentano di catturare anche queste situazioni con le stesse norme sul controllo. Il principio generale alla base dei test di controllo è che gli azionisti di minoranza che agiscono insieme per esercitare un’influenza dovrebbero aggregare le loro quote per determinare se il test di controllo è stato soddisfatto. Il fatto che gli azionisti di minoranza stiano agendo insieme può essere determinato in almeno tre modi, e si raccomanda che le giurisdizioni adottino uno di questi approcci per garantire che gli azionisti di minoranza che esercitano effettivamente un’influenza siano presi in considerazione nel determinare il livello di controllo.

39. Il primo modo per determinare se gli azionisti di minoranza agiscono congiuntamente consiste nell’applicare un “acting-in-concert” test, che prevede un’analisi fattuale per determinare se gli azionisti stiano effettivamente agendo insieme per influenzare la CFC. Se lo sono, i loro interessi dovranno aggregati per determinare se l’entità estera è soggetta alle norme CFC. Questo approccio non è molto comune perché implica notevoli oneri amministrativi e di conformità, ma uno dei suoi vantaggi è che identifica con maggiore precisione quando gli azionisti stanno effettivamente agendo insieme rispetto ad un test più meccanico. Di seguito è illustrato un esempio di come funzionerebbe un “acting-in-concert” test.

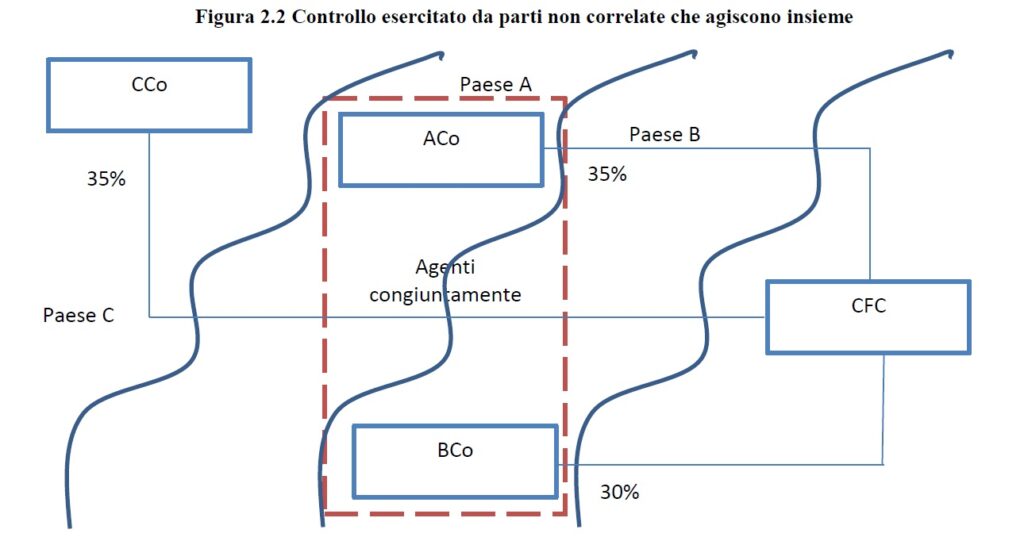

40. CCo, ACo and BCo sono tutte parti non correlate. Le norme CFC del Paese A richiedono una controllo superiore al 50% prima di poter essere applicate. ACo e l’unico contribuente residente nel Paese A quindi, a meno che il Paese A abbia una regola “acting-in-concert” che consenta di aggregare gli interessi di contribuenti residenti e non residenti, e si può dimostrare che la regola “acting-in-concert” sia applicabile, non ci sarà alcuna attribuzione di reddito CFC ad ACo. Come accennato in precedenza, una regola “acting-in-concert” aumenterebbe gli oneri amministrativi e di conformità, specialmente laddove fosse applicata sia ai residenti che ai non residenti. Tuttavia, potrebbe anche impedire l’elusione delle norme CFC[5].

41. Il secondo modo in cui alcune regole determinano se gli azionisti di minoranza agiscono insieme si focalizza sulla relazione tra le parti. Se le regole includono solo gli interessi delle parti correlate nel determinare se la soglia del 50% è stata soddisfatta, questo eliminerebbe la necessità del test “acting-in-concert“, ma si applicherà in modo più ristretto poiché si concentra più direttamente sulle opportunità di trasferimento di utili create da strutture che coinvolgono parti correlate. Tuttavia, poiché le strutture di BEPS coinvolgono spesso società interamente controllate o controllate da parti correlate, l’attenzione rivolta alle parti correlate può ancora catturare la maggior parte delle strutture che sollevano preoccupazioni di BEPS[6]. Di seguito viene illustrato un esempio di funzionamento del test delle parti correlate.

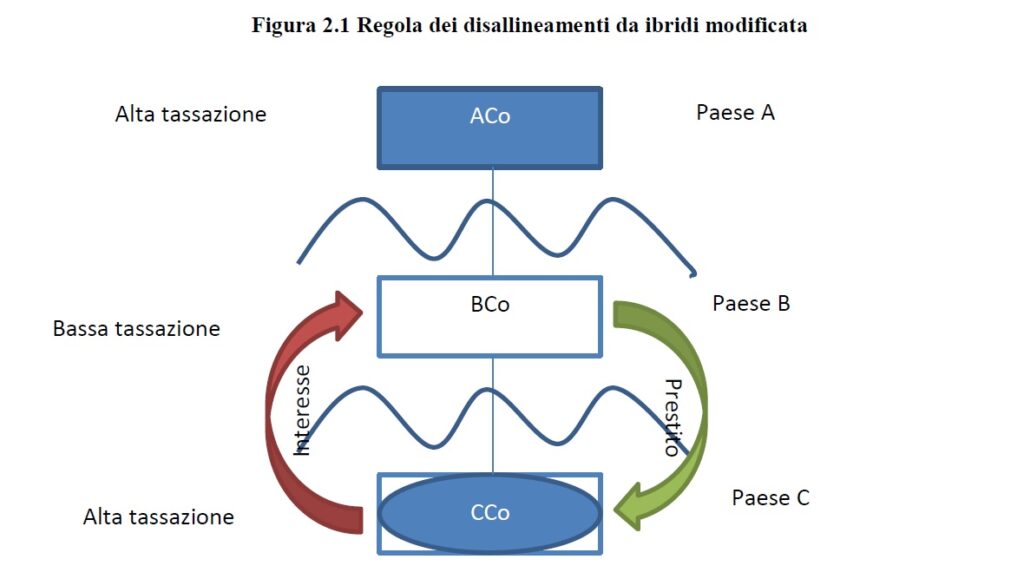

42. ACo1 e ACo2 sono residenti non parti correlate nel Paese A. Per applicare le regole CFC del Paese A, le parti correlate o residenti che agiscono insieme devono detenere un interesse complessivo nella CFC superiore al 50%. La Capogruppo divide l’interesse nella CFC tra ACo1 e BCo, al fine di eludere il requisito del controllo nel Paese A. Se, tuttavia, il Paese A applica una regola che aggreghi gli interessi delle parti correlate per determinare il controllo, allora ACo1 risulterebbe essere l’azionista di controllo a causa della proprietà condivisa tra ACo1 e BCo, entrambe di proprietà della Capogruppo. Ciò significherebbe che il 30% del reddito della CFC sarebbe attribuito ad ACo1. Nessun reddito sarebbe attribuito ad ACo2. Lo stesso risultato è probabile che si verifichi con un test “acting-in-concert“. Il fatto che il reddito sia attribuito o meno a BCo dipende dalle regole vigenti nel Paese B, ma se vigesse la stessa regola, il 30% del reddito della CFC sarebbe attribuito anche a BCo.

43. Il terzo modo in cui le norme CFC determinano se gli azionisti di minoranza esercitano un’influenza sulla CFC è quello di imporre un requisito di proprietà concentrato. Negli Stati Uniti, ad esempio, gli interessi nella CFC di tutti i contribuenti residenti sono aggregati a condizione che ciascun interesse sia superiore al 10%. Questo approccio porta a considerare gli interessi di un gruppo concentrato di residenti, eliminando anche la necessità di regole separate per l’attribuzione, dal momento che la soglia del 10% per il controllo può anche essere utilizzata per determinare a quali residenti dovrenno essere assegnati i redditi della CFC. In alternativa, il requisito di proprietà concentrato potrebbe richiedere che la proprietà sia divisa tra un piccolo numero di azionisti residenti (ad esempio 5 o meno), indipendentemente dalla percentuale di proprietà, ma ciò potrebbe sollevare problemi amministrativi e di conformità. Le norme CFC che aggregano tutti gli interessi al di sopra di una soglia bassa (ad esempio il 10%) o che si concentrano solo sul numero di proprietari, potrebbero non sempre identificare con precisione se i contribuenti agiscono insieme.

44. Una regola della proprietà concentrata può essere illustrata con riferimento alla precedente Figura 2.3. Se il Paese A amplia il proprio requisito di controllo e applica le proprie regole ad un piccolo gruppo di azionisti residenti, in questa esempio ACo1 ed ACo2, allora si applicherebbero le norme CFC ed il 30% del reddito della CFC sarebbe attribuito a ACo1 ed il 40% ad ACo2. Questo impedirebbe l’elusione delle regole ma attribuirebbe un reddito CFC ad ACo2. Questo potrebbe non essere un problema nel contesto di una partecipazione del 40%, ma un test focalizzato su un piccolo gruppo di azionisti residenti potenzialmente potrebbe attribuire profitti ad ACo2 anche se questa non agisse di concerto con ACo1 e non avesse alcuna reale capacità di trasferire reddito o profitti alla CFC.

45. Includere gli interessi dei contribuenti non residenti in uno qualsiasi di questi tre approcci potrebbe aggiungere complessità alle norme che determinano il concetto di controllo, ma tale complessità potrebbe essere presa in considerazione se i Paesi fossero preoccupati che sia le parti correlate sia le parti non correlate che agiscono insieme tentino di eluidere le norme che definiscono il controllo di una CFC[7]. Le raccomandazioni di cui sopra, pertanto, non raccomandano che anche i non residenti siano presi in considerazione nel determinare il livello di controllo, ma, come con tutte le raccomandazioni, questa stabilisce solo il requisito minimo, e le giurisdizioni con politiche ed obiettivi diversi potrebbero includere gli interessi dei non residenti nel determinare se sia stata raggiunta la soglia del 50% (o qualsiasi soglia inferiore). Se le giurisdizioni scelgono questa opzione, limitare la tassazione dei contribuenti residenti alla loro quota effettiva di reddito CFC (piuttosto che l’importo aggregato) dovrebbe eliminare ogni preoccupazione in merito alla doppia imposizione.

46. Indipendentemente da quale dei tre approcci sia adottato, il controllo dovrebbe essere definito per includere sia il controllo diretto che quello indiretto in quanto le opportunità di trasferimento degli utili si verificano anche quando una controllata è detenuta indirettamente attraverso una holding intermedia. Se le norme CFC non si applicassero alle partecipazioni indirette, potrebbero essere facilmente aggirate. L’esempio seguente illustra una delle questioni sollevate dal controllo indiretto, ovvero se un livello di controllo indiretto che scende al di sotto della soglia di controllo dovrebbe comunque portare a un accertamento del controllo se la soglia di controllo è soddisfatta ad ogni livello della catena di controllo.

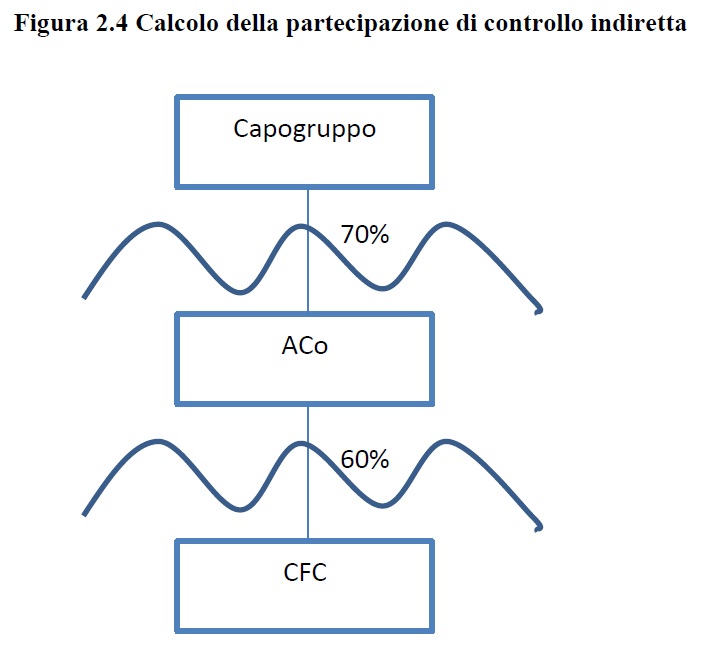

47. In questo esempio, la Capogruppo ha una partecipazione del 70% in ACo, che detiene una partecipazione del 60% in una CFC. Esiste quindi più del 50% di controllo su ciascun livello, ma la Capogruppo ha solo un interesse del 42% (70% x 60%) nella CFC. Nonostante questo controllo legale limitato, ACo ha abbastanza controllo economico per influenzare la CFC e la Capogruppo ha un controllo economico sufficiente per influenzare ACo, quindi si raccomanda che le norme CFC considerino che la Capogruppo eserciti un’influenza sufficiente sulla CFC da raggiungere la soglia del controllo dato che la soglia del controllo è soddisfatta ad ogni livello della catena partecipativa[8]. L’importo del reddito attribuito alla Capogruppo dovrebbe, tuttavia, essere limitato al suo effettivo interesse economico del 42%.

48. Sebbene l’inclusione del controllo sia diretto che indiretto nell’analisi del controllo potrebbe probabilmente aumentare il potenziale di doppia imposizione se tutti i paesi dovessero introdurre norme CFC, questa situazione dovrebbe essere affrontata con regole per ridurre o eliminare la doppia imposizione[9].

49. Determinare se una società nella giurisdizione principale ha il controllo richiede anche la presenza di una regola che determini il momento in cui il controllo deve essere stabilito e quali tipi di entità possono essere considerati come aventi il controllo. Sulla prima domanda, molte regole determinano il momento in cui il controllo deve essere stabilito sulla base dell’interesse economico o legale detenuto alla fine dell’anno, ma le giurisdizioni preoccupate per l’elusione di questa regola possono includere anche disposizioni antiabuso o un test che verifichi se la società capogruppo aveva il livello di controllo necessario in ogni momento dell’anno. Sulla seconda domanda, al fine di garantire che vengano catturate dalla norma CFC tutte le situazioni in cui gli azionisti residenti abbiano l’opportunità di trasferire reddito ad una controllata estera, quest’ultima dovrebbe considerare gli interessi detenuti da tutti i contribuenti residenti, piuttosto che limitare la richiesta ad entità societarie o ad altri gruppi limitati.

[1] Questa definizione include una branch come definita dalla legge nazionale, che equivale ad una SO.

[2] Questo non è l’unico modo per affrontare questo problema. Una giurisdizione che implementa l’approccio dei profitti in eccesso simile a quello descritto nel Capitolo 4, ad esempio, potrebbe non richiedere una regola aggiuntiva per affrontare questi tipi di disallineamenti da ibridi se tale approccio non ignora il reddito ritratto in situazioni come quelle illustrate nella figura 2.1.

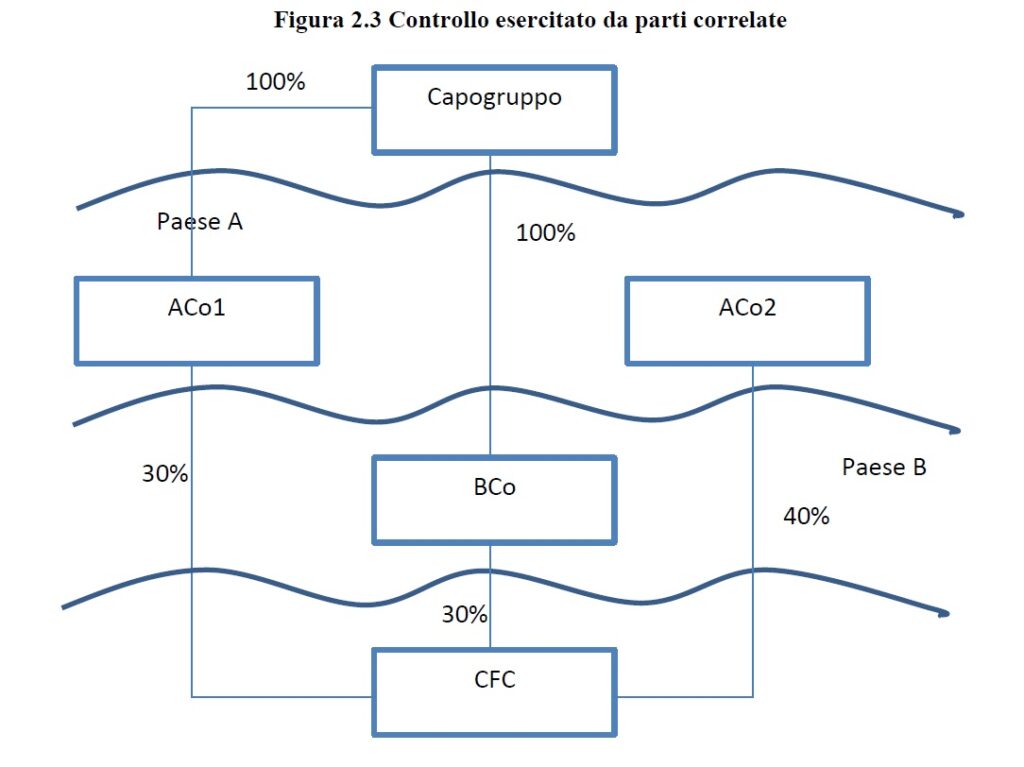

[3] Molti paesi, inclusi gli Stati Uniti, applicano delle deroghe alle loro normative CFC che riguardano pagamenti effettuati tra società residenti nello stesso paese.

[4] Alcune norme CFC riconoscono che il controllo può essere esercitato anche qualora la controllante abbia un livello di controllo inferiore al 50% del capitale. Ad esempio, le norme CFC della Nuova Zelanda rilevano che la soglia di controllo è rispettata quando un residente in Nuova Zelanda possiede almeno il 40% della controllata estera. Si noti che una soglia di controllo molto più bassa può sollevare preoccupazioni giuridiche nell’UE per le norme CFC degli Stati membri, anche se tali norme CFC non si applicano agli altri Stati membri. Questo perché, al diminuire della soglia di controllo, le norme CFC possono avere implicazioni non solo sulla libertà di stabilimento, ma anche sulla libera circolazione dei capitali, principi su cui devono basarsi le norme degli Stati membri affinché non siano discriminatorie nei confronti dei residenti di paesi terzi e di residenti di altri Stati membri. Tale preoccupazione si presenterebbe solo allorquando la soglia venga ridotta al di sotto del livello di “influenza dominante”.

[5] Uno scenario simile a quello sopra esposto potrebbe sorgere nel caso delle joint venture. Alcuni paesi hanno regole specifiche per gestire le joint venture. Secondo le norme del CFC del Regno Unito, il partner di una joint venture al 40% residente nel Regno Unito sarebbe considerato avere il controllo se vi fosse un altro partner non residente della stessa joint venture che detenga almeno il 40% e non più del 55% dell’interesse legale ed economico della joint venture. Questa regola ha un effetto simile a una regola del tipo “acting-in-concert”.

[6] Questo approccio potrebbe tuttavia non catturare la totalità delle strutture che sollevano preoccupazioni di BEPS, tuttavia, e altri elementi di azione hanno riconosciuto che le parti non correlate possono agire insieme per ottenere un determinato risultato. Il lavoro sugli accordi ibridi di disallineamento, per esempio, include accordi strutturati che coinvolgono parti non correlate.

[7] I contribuenti non residenti i cui interessi potrebbero essere rilevanti potrebbero includere i familiari di azionisti residenti o i membri del consiglio di amministrazione di società capogruppo nazionali.

[8] Ad esempio, una volta stabilito il controllo ad un livello, alcune norme CFC ritengono che il controllo a quel livello sia del 100% al fine di determinare il livello del controllo indiretto al successivo passo della catena partecipativa.

[9] Si veda il successivo Capitolo 7.

Bibliografia

International Accounting Standards Board (2011), International Financial Reporting Standards 10: Consolidated Financial Statements, London, 2011.