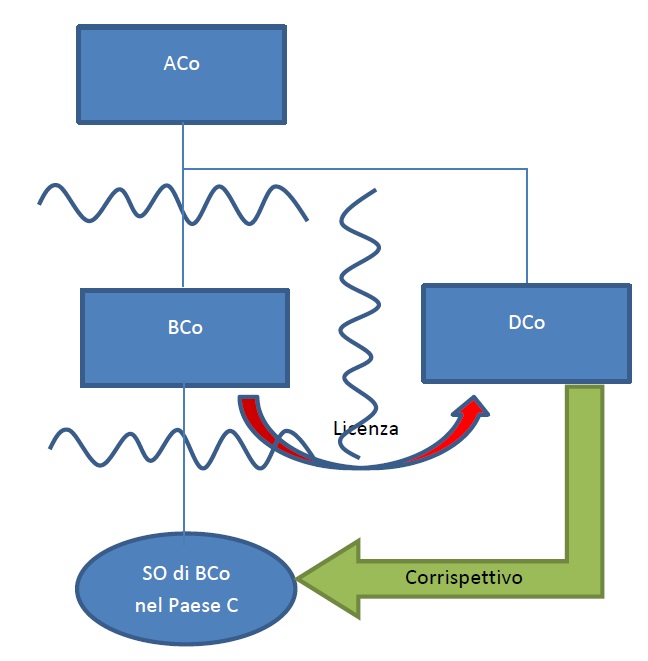

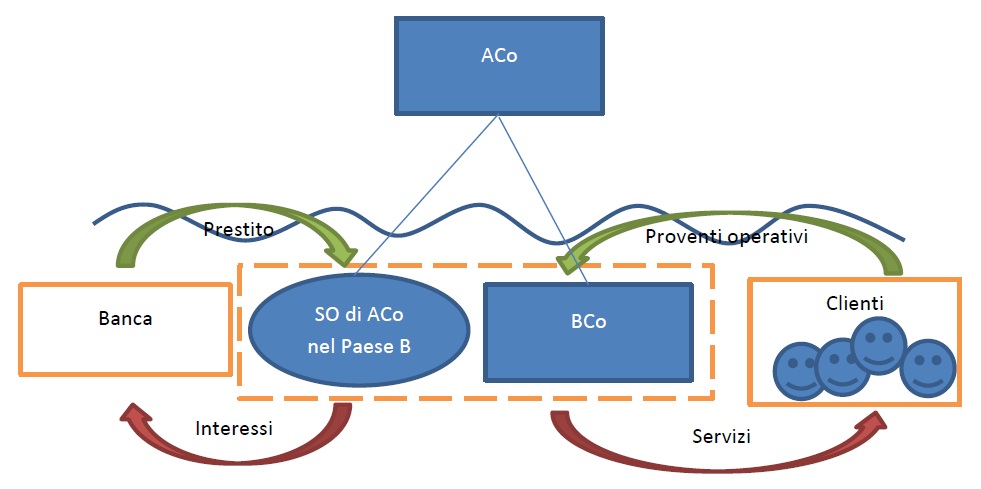

Esempio 1 – Disallineamenti di stabili organizzazioni beneficiarie

Fatti

1. Nell’esempio illustrato nella figura seguente, ACo (una società stabilita e residente nel Paese A) costituisce BCo, una società di sviluppo software residente nel Paese B. BCo stabilisce una SO nel Paese C. BCo fornisce la licenza software a DCo (un’altra società del gruppo) residente nel Paese D per l’utilizzo del software nella propria attività di fornitura di servizi a clienti terzi. DCo paga un canone di licenza deducibile a BCo, che viene considerato, in base alla legge del Paese B, come pagato alla SO nel Paese C.

2. Il Paese B prevede un’esenzione per i redditi derivati da una SO estera, il che significa che il reddito derivante del canone di licenza non è soggetto ad imposizione nel Paese B. Il canone di licenza non è soggetto ad imposizione nel Paese C. Questo crea un risultato di D/NI all’interno del gruppo. Potrebbero esserci diversi motivi per cui il pagamento del canone non è soggetto a tassazione nel Paese C:

- il Paese C non assoggetta ad imposizione i contribuenti persone giuridiche o assoggetta ad imposizione solo i contribuenti residenti nel Paese C;

- i redditi derivanti da canoni di licenza pagati alla SO nel Paese C possono beneficiare di un’aliquota di tassazione nulla in base ad un regime speciale (come ad esempio un patent box);

- la SO non dà luogo ad una presenza imponibile per BCo ai sensi delle leggi nazionali del Paese C;

- la SO non soddisfa la definizione legale di una stabile organizzazione ai sensi del trattato fiscale tra il Paese B ed il Paese C, in modo che il pagamento ricevuto dalla SO sia escluso dalla tassazione del Paese C in base alle relative disposizioni del trattato;

- il Paese C ha regole diverse per l’assegnazione del reddito alla filiale o regole specifiche che escludono o esentano questo tipo di reddito dalla tassazione quando sono pagati ad un non-residente.

Domanda

3. Il disallineamento identificato nell’accordo di cui sopra rientra in una delle raccomandazioni contenute nella presente relazione?

Risposta

4. Il canone di licenza non è soggetto ad imposta nel Paese C. Di conseguenza, ai sensi della Raccomandazione 1, il Paese B è incoraggiato (ma non gli è richiesto) di valutare la possibilità di restringere il campo di applicazione della propria branch exeption. Dovendo BCo prendere in considerazione questo pagamento ai fini fiscali ai sensi della legge del Paese B:

- non innescherà necessariamente ulteriori passività fiscali nel Paese B se il canone di licenza si qualifica indipendentemente per un’esenzione fiscale ai sensi delle leggi del Paese B e

- può comportare che BCo riconosca spese addizionali deducibili in base alla legge Paese B in relazione al provento derivante dal canone.

5. Nel caso in cui la filiale sia considerata come una SO ai sensi del trattato fiscale in vigore tra il Paese B ed il Paese C, il trattato potrebbe richiedere al Paese B di esentare dalla tassazione il canone nella misura in cui è correttamente imputabile alla SO e impedirà al Paese B di assoggettare il canone a tassazione ordinaria secondo la legge del Paese B.

6. Nel caso in cui non vi sia alcun adeguamento effettuato nel Paese B secondo regole coerenti con la Raccomandazione 1, allora la Raccomandazione 2 si applicherà per negare la deduzione nel Paese D nella misura in cui il pagamento dà luogo a un risultato di D/NI che è il risultato di un disallineamento di SO beneficiaria.

7. Pertanto, l’effetto complessivo delle raccomandazioni contenute in questa relazione è che:

- questo tipo di pagamenti dovrebbe essere correttamente assoggettato all’imposta nella giurisdizione della sede centrale (se non incluso nel reddito dalla SO);

- se tali pagamenti non sono inclusi nel reddito in nessuna giurisdizione e la ragione di questo disallineamento è, alternativamente, il risultato di:

- una non corretta allocazione di tale pagamento tra la SO e la sede centrale;

- il pagamento viene effettuato a una SO trascurata;

quindi una deduzione per tale pagamento dovrebbe essere negata quando il pagamento è effettuato all’interno del gruppo o come parte di un accordo strutturato destinato a produrre un disallineamento nei risultati fiscali.

Analisi

Il paese B dovrebbe prendere in considerazione la possibilità di modificare la portata della sua branch exemption

8. La Raccomandazione 1 della presente relazione stabilisce che le giurisdizioni, come il Paese B, che esentano il reddito delle SO estere, dovrebbero prendere in considerazione la possibilità di restringere l’ambito di questa esenzione in modo che non si applichi ai pagamenti non soggetti a imposta ai sensi delle leggi dello giurisdizione della SO. La raccomandazione 1 non è una regola di disallineamento concernente le SO, ma piuttosto una raccomandazione specifica per le modifiche all’ambito di applicazione e all’operatività della branch exemption nella giurisdizione di residenza intesa a garantire che non abbia l’effetto di fornire uno sgravio dalla doppia imposizione fiscale per i pagamenti che non hanno scontato alcuna tassazione.

9. Di conseguenza, ai sensi della Raccomandazione 1, il Paese B è incoraggiato (ma non obbligato) a prendere in considerazione la possibilità di adeguare il campo di applicazione ed il funzionamento della branch exemption per sottoporre a tassazione il canone di licenza ai sensi della legislazione del Paese B. La raccomandazione 1 potrebbe applicarsi non solo nei casi in cui il motivo del disallineamento è dovuto a una non corretta allocazione del pagamento in base alla legislazione della giurisdizione di stabilimento, ma anche laddove il pagamento si qualifichi per un trattamento privilegiato (esenzione/esclusione) una volta ricevuto dalla SO in altri casi.

10. Esistono diversi modi attraverso i quali la giurisdizione di residenza potrebbe apportare modifiche al fine di includere il pagamento nel reddito secondo la propria legislazione che siano coerenti con un’adeguata ripartizione dei proventi e delle spese tra la giurisdizione di residenza e quella di stabilimento secondo quanto concordato dagli standard internazionali. Ad esempio, il Paese B potrebbe ampliare la portata del suo regime di tassazione per far sì che i ricavi delle SO che non abbiano scontato una tassazione siano presi in carico (e quindi tassati) dalla sede centrale:

- richiedendo che qualsiasi pagamento effettuato da un contribuente residente e non soggetto ad imposta nella giurisdizione di stabilimento, sia sottoposto a tassazione dalla sede centrale;

- limitando la branch exemption all’ammontare dei proventi netti effettivamente sottoposti a tassazione dalla SO.

11. In tutti i casi, gli adeguamenti richiesti dal Paese B dovrebbero essere coerenti con un’adeguata allocazione dei proventi e delle spese tra la giurisdizione di residenza e quella di stabilimento, ed in linea con l’ambito territoriale previsto del regime fiscale del Paese B.

12. Richiedere a BCo di tenere conto, ai fini fiscali, del canone di licenza nel Paese B secondo uno di questi metodi non innescherà automaticamente un ulteriore onere fiscale per BCo se la stessa BCo può rivendicare separatamente il beneficio di un’esenzione specifica per tale pagamento ai sensi della legge del Paese B. Una volta preso in considerazione ai sensi della legislazione del Paese B, ad esempio, il canone potrebbe ancora beneficiare di un trattamento fiscale privilegiato (ad aliquota ridotta o esenzione/esclusione), poiché si riferisce allo sfruttamento della proprietà intellettuale che potrebbe essere soggetto ad un regime fiscale preferenziale istituito in base alla legislazione del Paese B per incoraggiare la ricerca e lo sviluppo (cioè un regime di “patent box“).

13. Si osserva che, nel caso in cui la SO sia considerata effettivamente come una SO ai sensi del trattato fiscale tra i Paesi B e C (e il trattato contenga una disposizione equivalente all’articolo 23A del modello di convenzione fiscale), il trattato può richiedere che il Paese B esenti il canone di licenza da tassazione nella misura in cui è correttamente attribuibile alla SO, il che impedirà al Paese B di tenere conto, ai fini fiscali, del canone di licenza nel proprio reddito ordinario secondo le leggi del Paese B.

La raccomandazione 2 si applica solo nella misura in cui il pagamento dia luogo ad un risultato di D/NI

14. Un risultato di D/NI sorge quando un pagamento è deducibile secondo le leggi di una giurisdizione e non è incluso nel reddito ordinario secondo le leggi di una qualsiasi altra giurisdizione. Sebbene il canone di licenza non possa essere incluso direttamente nel reddito da ACo, potrebbe esserlo in base ad un regime CFC (o equivalente). Se il Paese D desidera evitare il rischio di doppia imposizione economica derivante dal diniego della deduzione di un canone che è, in effetti, soggetto ad imposta ai sensi delle norme CFC nel Paese A, il Paese D deve considerare l’entità dell’adeguamento richiesto in base alla regola del disallineamento di SO beneficiaria alla luce di tale inclusione CFC. In questo caso DCo avrebbe bisogno di dimostrare all’amministrazione fiscale del Paese D che le regole di quantificazione ed imputazione temporale per l’inclusione del reddito CFC ai sensi della legge del Paese A richiedono effettivamente che il pagamento sia considerato come reddito ordinario nella dichiarazione dei redditi di ACo. A DCo può essere ulteriormente richiesto di dimostrare che l’importo che è incluso ai sensi del regime CFC del Paese A non rechi il diritto ad un qualsiasi credito d’imposta estero o ad altro rimedio dalla doppia imposizione che comprometterebbe gli obiettivi delle regole dei disallineamento concernenti le SO.

La Raccomandazione 2 si applica solo nella misura in cui il risultato di D/NI è il risultato di un disallineamento di SO beneficiaria

15. Se la Raccomandazione 2 si applichi ai fatti di questo esempio dipenderà anche dal motivo per il quale il pagamento non è soggetto ad imposta ai sensi della legge del Paese C. La Raccomandazione 2 si applica solo per neutralizzare un risultato di D/NI in cui il disallineamento emerge da un pagamento ad una filiale trascurata o da differenze nell’allocazione dei pagamenti tra la giurisdizione di residenza e quella di stabilimento. Se il motivo del disallineamento è dovuto al fatto che il Paese C non sottopone ad imposta il reddito delle società o perché il canone beneficia di un regime preferenziale aperto a tutti i contribuenti nel Paese C (come un regime di patent box), le regole di disallineamento di SO beneficiarie non si applicano perché il disallineamento non è il risultato di alcun conflitto nell’assegnazione dei pagamenti tra la SO e la sede centrale.

Il fatto che il pagamento sia un pagamento trasparente della SO o un pagamento a una SO trascurato determina un risultato di D/NI

16. Se la SO del Paese C non dà luogo a una presenza imponibile ai sensi della legge nazionale del Paese C o non soddisfa la definizione legale di SO ai sensi del trattato fiscale in vigore tra il Paese B ed il Paese C, la succursale del Paese C può essere considerata una succursale trascurata ai fini fiscali. Inoltre, se la legge del Paese C considera il canone pagato alla sede centrale (o esenta o esclude il pagamento dall’imposta sulla base del fatto che il pagamento è effettuato ad un soggetto non residente), allora vi è una differenza tra il Paese B ed il Paese C nell’allocazione del canone di licenza e quest’ultimo deve essere considerato come un pagamento trasparente della SO. In entrambi i casi, il pagamento sarà soggetto ad aggiustamento in base alla Raccomandazione 2 se si può stabilire che il disallineamento è il risultato del fatto che il pagamento sia un pagamento trasparente della SO o che sia stato effettuato ad una SO trascurata.

17. Come descritto nel Capitolo 2 di questa relazione, è possibile rispondere a questa domanda effettuando il test controfattuale che si domanda quale sarebbe stato il trattamento fiscale del pagamento se fosse stato effettuato direttamente alla sede centrale. In questo caso i fatti indicano che è l’applicazione della branch exemption che scherma il canone dalla tassazione secondo le leggi del Paese B, in modo tale che il pagamento sarebbe stato soggetto ad imposizione se fosse stato considerato come pagato alla sede centrale. Di conseguenza, la Raccomandazione 2 si applicherà per negare la deduzione del pagamento nella giurisdizione del pagatore se il pagamento è effettuato ad una SO trascurata o altrimenti non soggetto ad imposta nella giurisdizione di stabilimento a causa del fatto che lo stesso pagamento è stato considerato come correttamente allocabile (e tassabile) in capo alla sede centrale.

La Raccomandazione 2 non si applica se si applica la Raccomandazione 1

18. Le regole dei pagamenti trasparenti delle SO o delle SO trascurate non si applicano, tuttavia, quando il disallineamento viene neutralizzato da una regola del Paese B che garantisca che il pagamento che non è stato tenuto in considerazione, ai fini fiscali, nella SO deve essere preso in considerazione, ai fini fiscali, nella sede centrale. Pertanto, se il Paese B, in conformità con la Raccomandazione 1, limita l’ambito del suo regime di branch exemption ai pagamenti che sono stati effettivamente sottoposti ad imposizione da parte della SO, allora il disallineamento nei risultati fiscali verrebbe neutralizzato e, in generale, non dovrebbe esserci spazio per l’applicazione della regola dei disallineamenti delle SO beneficiarie.

Esempio 2 – Pagamento figurativo effettuato da una stabile organizzazione imponibile

Fatti

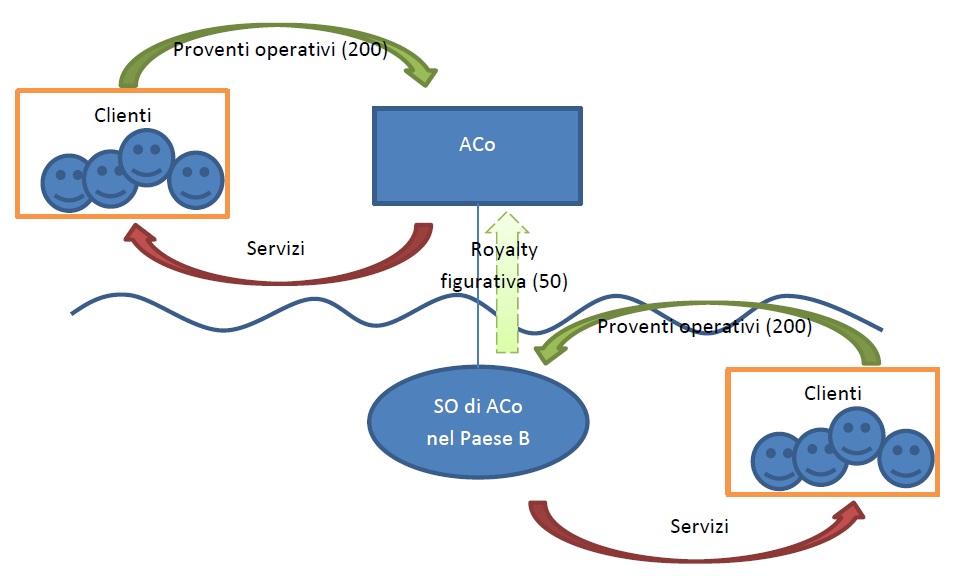

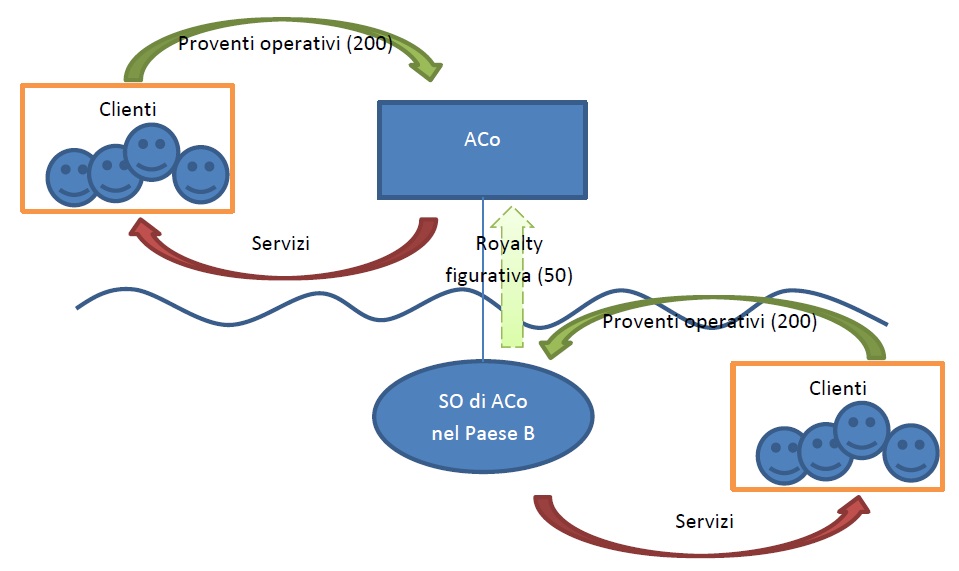

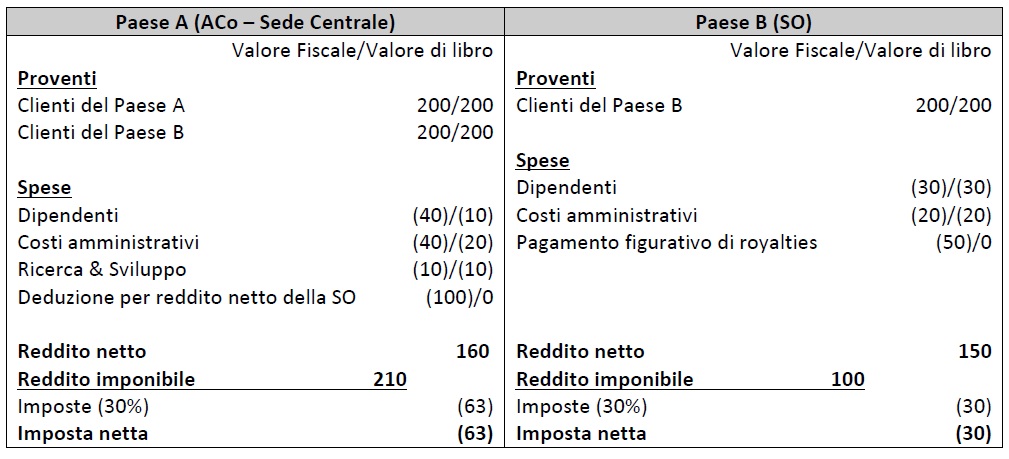

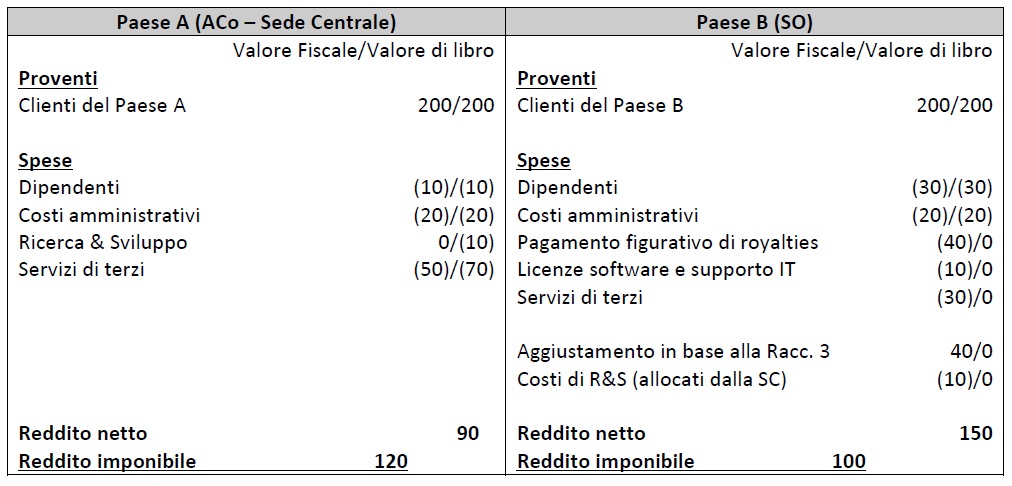

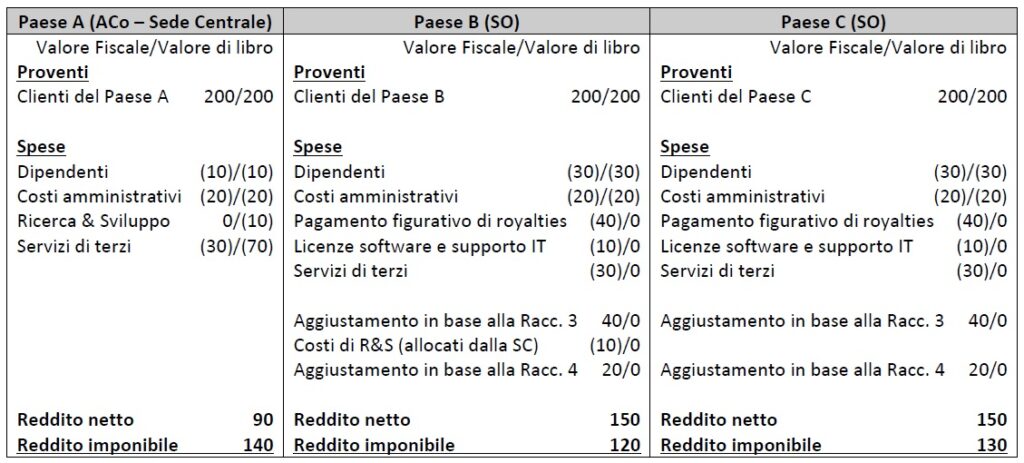

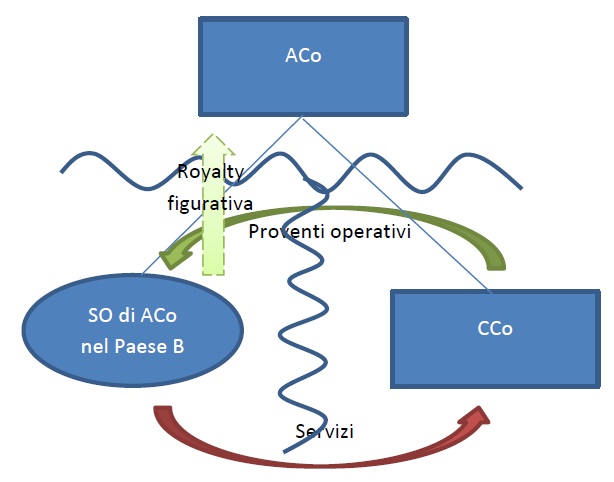

1. A Co è una società stabilita e fiscalmente residente nel Paese A. ACo fornisce servizi informatici ai clienti situati nei Paesi A e B. I clienti del Paese B ricevono i loro servizi attraverso una SO di ACo ubicata in quel paese (la SO nel Paese B).

2. Secondo le leggi del Paese B, il reddito della SO è interamente imponibile e alla SO è consentita una deduzione per il pagamento di royalties figurative effettuato alla sede centrale. Questo pagamento è considerato un indennizzo a condizioni di mercato per lo sfruttamento della proprietà intellettuale della sede centrale da parte della SO nel corso della fornitura di servizi ai clienti del Paese B. Le regole nel Paese A considerano il reddito della SO come interamente imponibile ma non riconoscono alcun pagamento figurativo tra la SO e la sede centrale.

Domanda

3. Il pagamento figurativo di royalties descritto sopra rientra nella Raccomandazione 3 di questa relazione?

Risposta

4. La Raccomandazione 3 non si applica per adeguare la deduzione in relazione al pagamento figurativo delle royalties laddove la SO è considerata interamente imponibile ai sensi della legge del Paese A ed il reddito operativo della succursale supera l’importo del pagamento presunto.

Analisi

Non si crea un disallineamento concernente una SO se il reddito della SO è interamente imponibile secondo la legge del Paese A

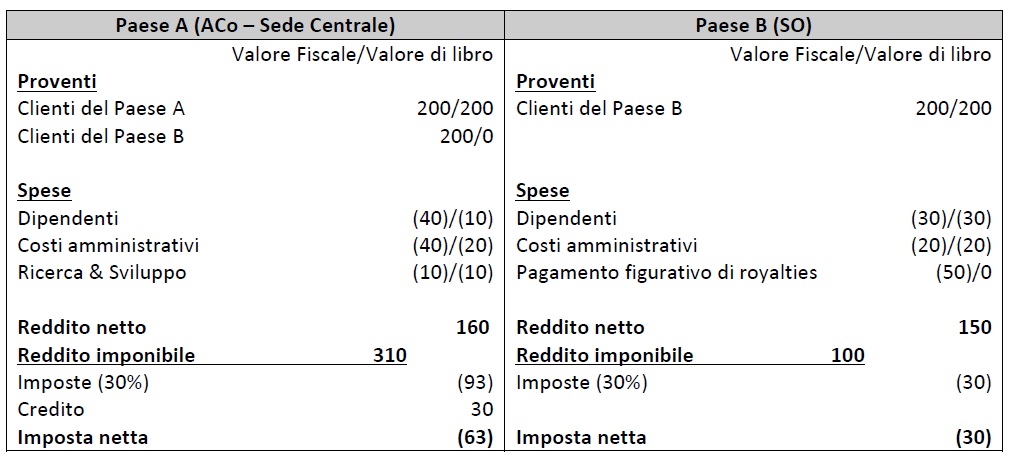

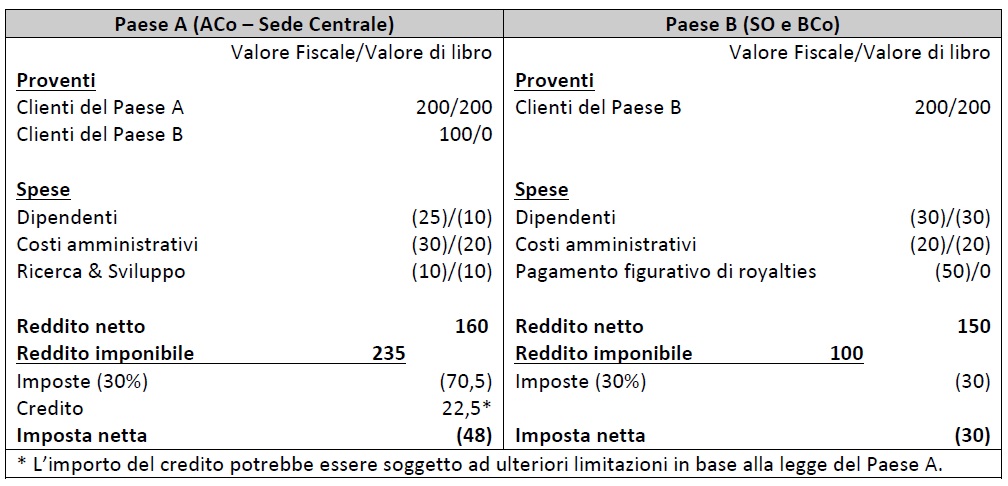

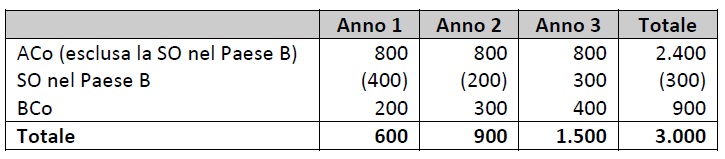

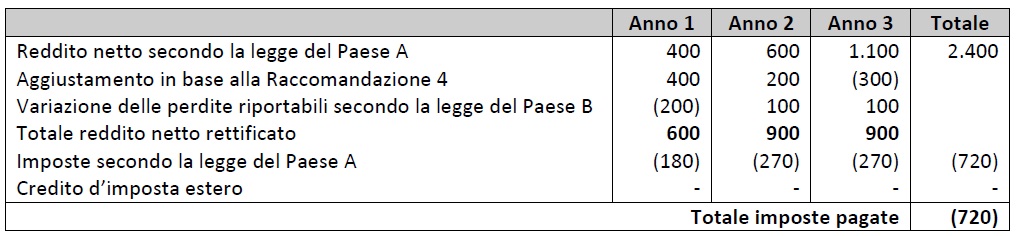

5. La regola dei pagamenti presunti delle SO limita la capacità di un contribuente di compensare la deduzione per un pagamento presunto a fronte di un reddito non a doppia inclusione. Tuttavia, in questo caso, se gli importi pagati dai clienti del Paese B sono considerati come reddito imponibile in entrambe le giurisdizioni, è probabile che vi sia uno spazio limitato per l’applicazione della regola dei pagamenti presunti delle SO. La seguente tabella fornisce un’illustrazione della posizione fiscale della sede centrale e della SO una volta che tutti i redditi sono stati presi in considerazione, ai fini fiscali, ai sensi della legge del Paese A.

6. Come illustrato nella precedente tabella, ACo ha proventi operativi per 200 dalle rispettive vendite di servizi informatici effettuate nei Paesi A e B e sostiene 40 costi amministrativi (suddivisi equamente tra la SO e la sede centrale) e costi per il personale di 30 nella SO e 10 nella sede centrale. La sede centrale contabilizza anche le spese di ricerca e sviluppo di 10 in relazione alla proprietà intellettuale (IP) utilizzata dalla SO nella fornitura di servizi ai clienti. In totale, quindi, ACo ha proventi operativi per 400 e spese per 90, e quindi un utile netto di 310 dalla sua attività globalmente considerata.

7. ACo ha anche un reddito imponibile di 310 (poiché l’intero importo degli utili delle filiali è preso in considerazione ai sensi della legge del Paese A). Il Paese A riconosce un credito d’imposta pieno per la imposte pagate nel Paese B sul reddito della SO in modo che l’importo finale delle imposte dovute secondo le leggi di entrambe le giurisdizioni sia pari al 30% dell’utile netto.

8. Poiché tutti i proventi operativi della SO del Paese B sono considerati reddito ordinario secondo la legislazione del Paese A, il pagamento di royalty figurativo contabilizzato dalla SO nel Paese B è dedotto da un reddito a doppia inclusione e non si verifica alcun disallineamento concernente una SO in base alla Raccomandazione 3.

Esempio 3 – Stabile organizzazione imponibile con reddito non a doppia inclusione

Fatti

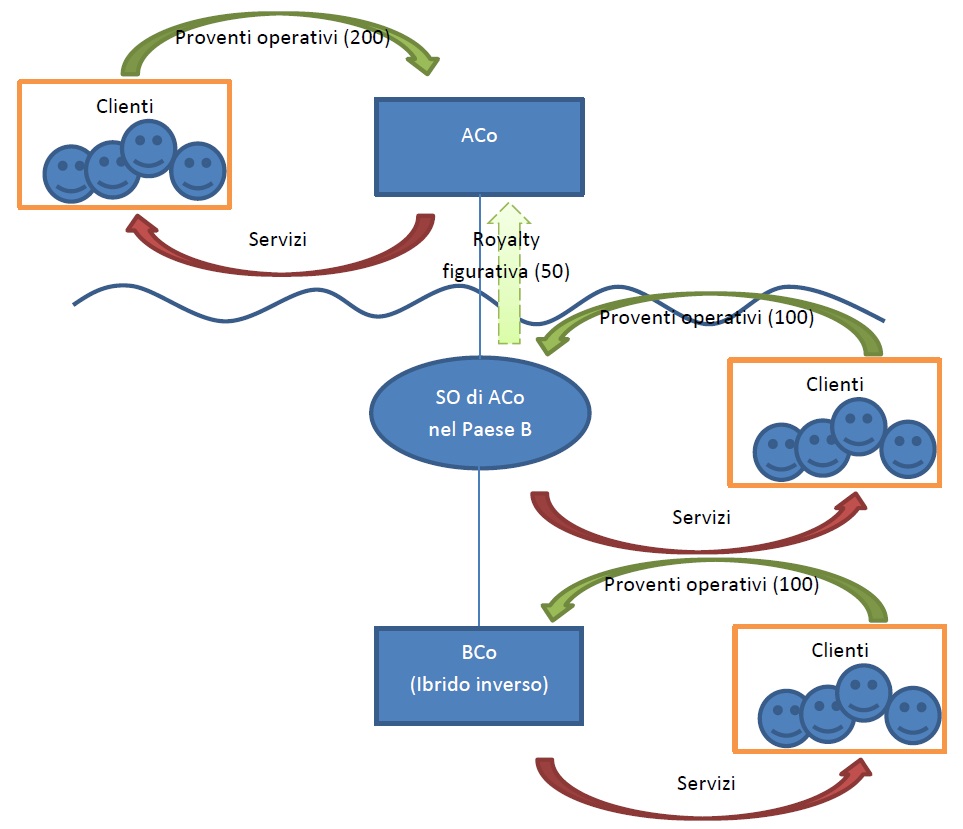

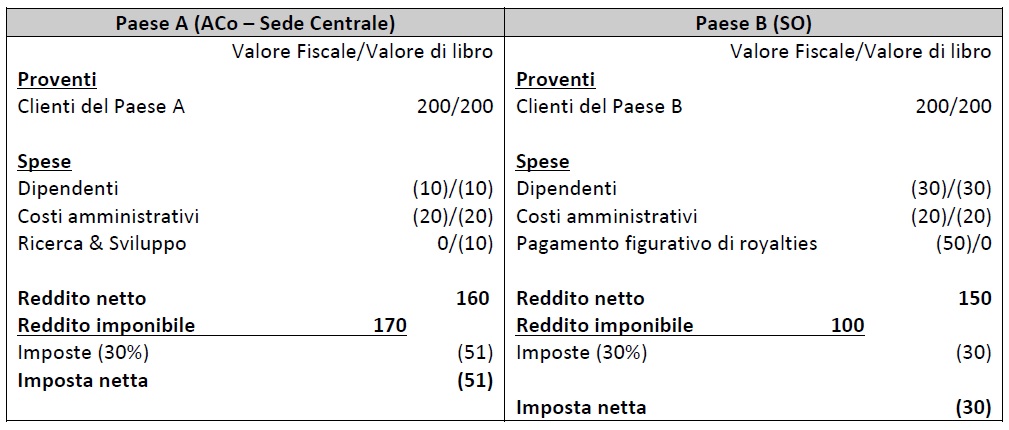

1. I fatti sono gli stessi dell’Esempio 2 tranne che in questo caso ACo ristruttura le sue operazioni nel Paese B istituendo un’entità separata (BCo) per fornire determinati servizi ai clienti del Paese B che erano stati precedentemente forniti direttamente attraverso la SO nel Paese B. BCo è un ibrido inverso (un’entità che è considerata trasparente ai sensi delle leggi del Paese B ma considerata come entità separata ai sensi della legge del Paese A). La SO nel Paese B continua a fornire determinati servizi ai clienti del Paese B dopo la ristrutturazione. Le operazioni di ACo e BCo nel Paese B sono illustrate nella figura seguente:

2. A seguito della ristrutturazione, la metà dei proventi operativi derivanti dai clienti del Paese B è ora di competenza di BCo, che è un’entità separata che non è soggetta ad imposizione ai sensi della legge del Paese A. Le spese totali di personale ed amministrazione sostenute nel Paese B sono le stesse dell’Esempio 2, ma la metà di queste spese sono ora sostenute da BCo. La SO del Paese B continua a richiedere una deduzione per un pagamento di royalty figurativo pagato alla sede centrale e l’importo di questo pagamento figurativo è lo stesso dell’Esempio 2.

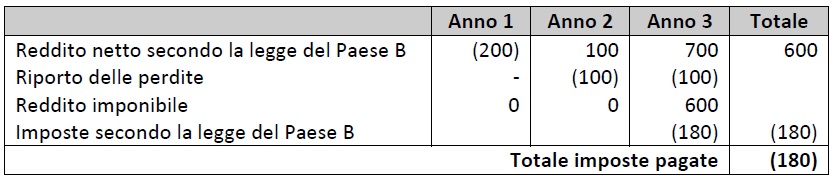

3. Poiché BCo è trascurata ai sensi della legislazione del Paese B, il reddito di BCo e della SO del Paese B sono considerati come reddito di una singola entità in modo che i proventi e le spese della SO e della società confluiscano in un’unica dichiarazione dei redditi e qualsiasi pagamento tra di loro viene trascurato ai fini fiscali. La seguente tabella fornisce un’illustrazione della posizione fiscale della sede centrale e della SO nel Paese B a seguito della ristrutturazione:

4. Non vi è alcun cambiamento della posizione fiscale complessiva nel Paese B dopo la ristrutturazione. Tutte le imposte dovute secondo la legge del Paese B sono in capo alla SO perché BCo non è considerata come un contribuente separato ai fini fiscali nel Paese B.

5. In base alla legge del Paese A, vi è una diminuzione dell’importo dei proventi e delle spese del Paese B inclusi nella dichiarazione dei redditi di ACo. Di norma, ci si aspetta che ACo apporti un adeguamento corrispondente all’importo dei crediti d’imposta esteri rivendicati in relazione alle operazioni della sua SO per riflettere il fatto che, a seguito della ristrutturazione, vi sono minori redditi ed imposte pagate a livello della SO.

Domanda

6. Il pagamento figurativo delle royalty o una qualsiasi altra voce di costo sopra descritte saranno soggette ad adeguamenti ai sensi delle leggi della giurisdizione di stabilimento?

Risposta

7. A seguito della ristrutturazione, il reddito a doppia inclusione della SO supera ancora l’importo totale dei pagamenti della SO (compreso il pagamento figurativo di royalty ed i costi per il personale e di amministrazione dedotti in relazione alle operazioni della SO ai sensi della legge dei Paesi A e B). Di conseguenza, non ci si aspetta che la succursale del Paese B effettui alcuna rettifica secondo le regole dei disallineamenti concernenti le SO.

8. Tuttavia, il Paese A potrebbe prendere in considerazione l’applicazione di regole che limitano l’ammontare del credito d’imposta estero rivendicato da ACo al reddito netto (rettificato) della SO dopo aver preso in considerazione l’effetto del pagamento delle royalties.

Analisi

Nessuna rettifica richiesta dalla legge del Paese B

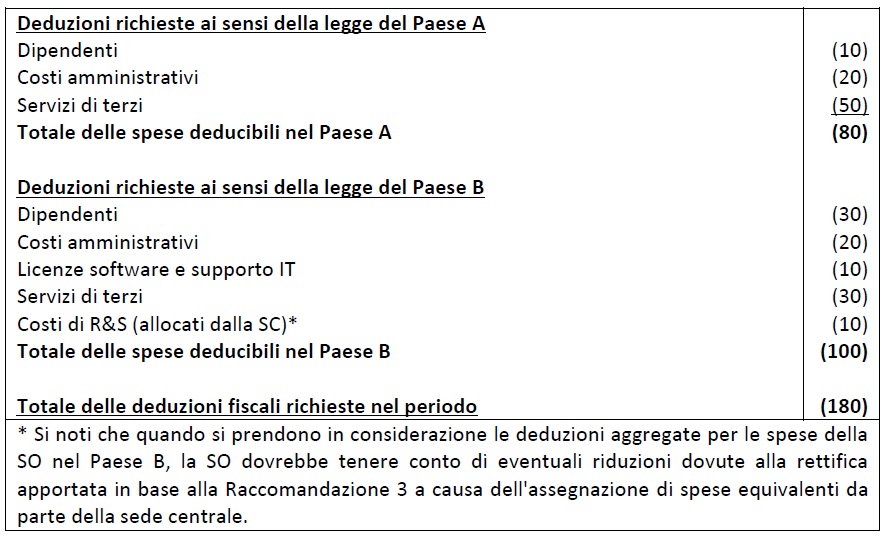

9. La ristrutturazione riduce l’ammontare del reddito ai sensi delle leggi dei Paesi A e B, tuttavia l’importo totale del reddito a doppia inclusione supera ancora l’importo del pagamento figurativo di royalty e non vi è quindi alcun obbligo per ACo di effettuare un adeguamento in base alla Raccomandazione 3.

10. ACo potrebbe inoltre valutare se sia richiesto un adeguamento ai sensi della legge del Paese B in relazione ai costi di personale e di amministrazione dedotti sia nel Paese A che nel Paese B (ovvero se sia richiesto un adeguamento nel Paese B secondo la regola della doppia deduzione di cui alla Raccomandazione 4.1(b)). Ancora una volta, tuttavia, non dovrebbe essere richiesto alcun aggiustamento in base alla regola dei disallineamenti concernenti le SO perché la SO è redditizia se considerata autonomamente. Il reddito a doppia inclusione della SO supera l’ammontare totale dei pagamenti della SO (incluso il pagamento figurativo di royalty per 50 e le spese per il personale e di amministrazione per 25 sostenute in relazione alle operazioni della SO ai sensi delle leggi dei Paesi A e B. dal punto di vista del Paese B, i pagamenti della SO non eccedono i redditi a doppia inclusione e non vi è alcun obbligo di effettuare aggiustamenti in base alle regole di disallineamento concernenti le SO.

Calcolo del credito d’imposta estero in base alla legge Paese A

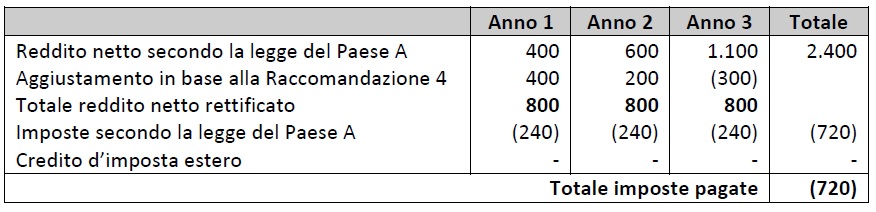

11. In questo caso, il Paese A limita l’ammontare del credito d’imposta estero al minore tra l’importo dell’imposta dovuta dalla SO ai sensi della legge del Paese B e l’importo dell’imposta dovuta all’aliquota marginale dell’imposta ai sensi della legge del Paese A sui redditi della SO calcolati in base alla legge del Paese A . In questo caso il reddito netto della filiale (calcolato secondo la legge del Paese A) è il seguente:

La conseguente limitazione dell’importo dei crediti d’imposta esteri è quindi (75/100 × 30=) 22,5.

12. In questo caso, l’effetto del calcolo del credito d’imposta estero sulla base dei principi che disciplinano il riconoscimento dei proventi e delle spese ai sensi della legge del Paese A, è che il Paese A non tenga conto dell’impatto del risultato di D/NI derivante dal pagamento figurativo effettuato dalla SO. Questo pagamento che genera un risultato di D/NI ha l’effetto di ridurre l’ammontare del reddito soggetto ad imposta in base alla legge del Paese B senza influire sul calcolo del reddito netto della SO in base alla legge Paese A.

13. Anche se le norme di disallineamento concernenti le SO non incidono direttamente sull’ammontare dei crediti d’imposta estera che un contribuente può richiedere per le operazioni delle sue SO, il calcolo di tali crediti può dare adito a problemi di politica fiscale nella giurisdizione di residenza ove consentano un’eccedenza di sgravi fiscali per ridurre o compensare l’imposta sul redditi non a doppia inclusione. Tale questione potrebbe essere affrontata nel Paese A limitando l’importo del credito d’imposta estero facendo riferimento al reddito netto (rettificato) della SO, dopo aver preso in considerazione l’effetto dei pagamenti figurativi che non sono stati presi in considerazione dalla sede centrale. In assenza di tale limitazione nel Paese A, il Paese B può prendere in considerazione la limitazione della definizione di reddito a doppia inclusione, in modo da non includere il reddito che è stato schermato dalle eccedenze di crediti di imposta estera riconosciuti dalla legislazione del Paese A.

Esempio 4 – Pagamento figurativo effettuato da una stabile organizzazione esente

Fatti

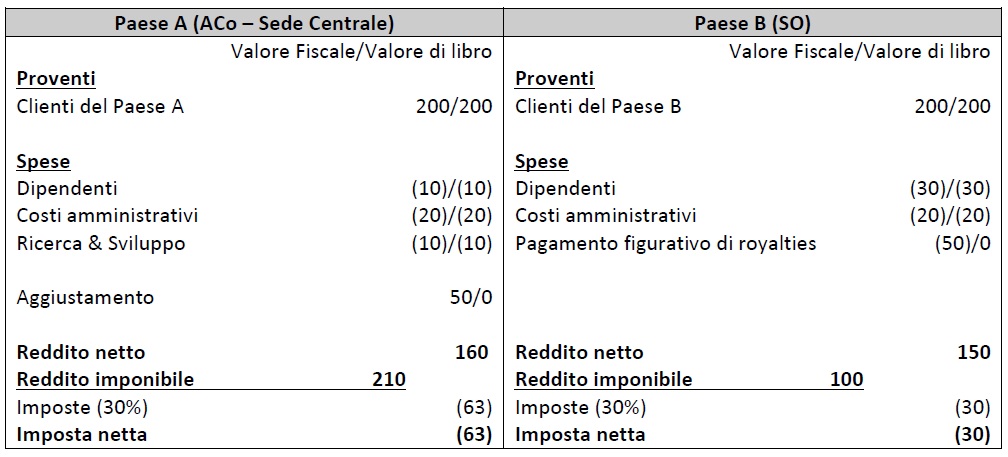

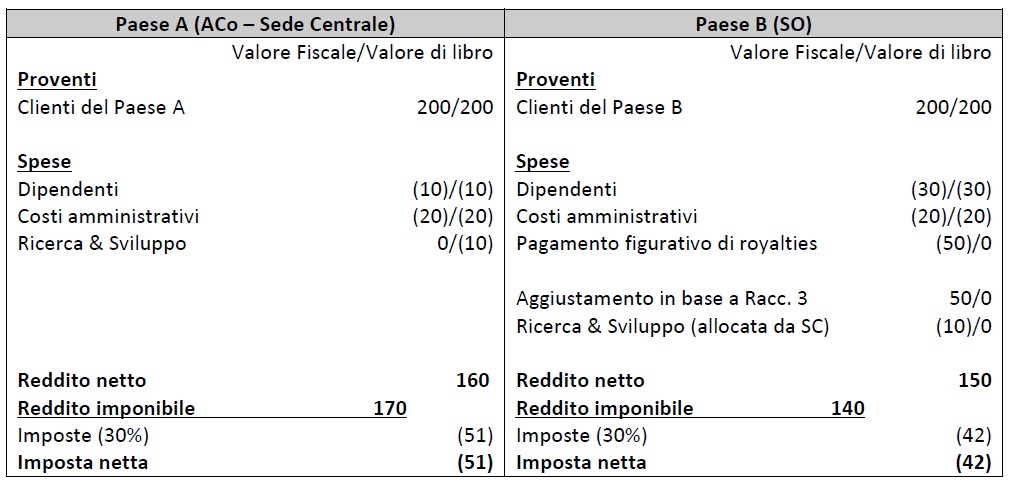

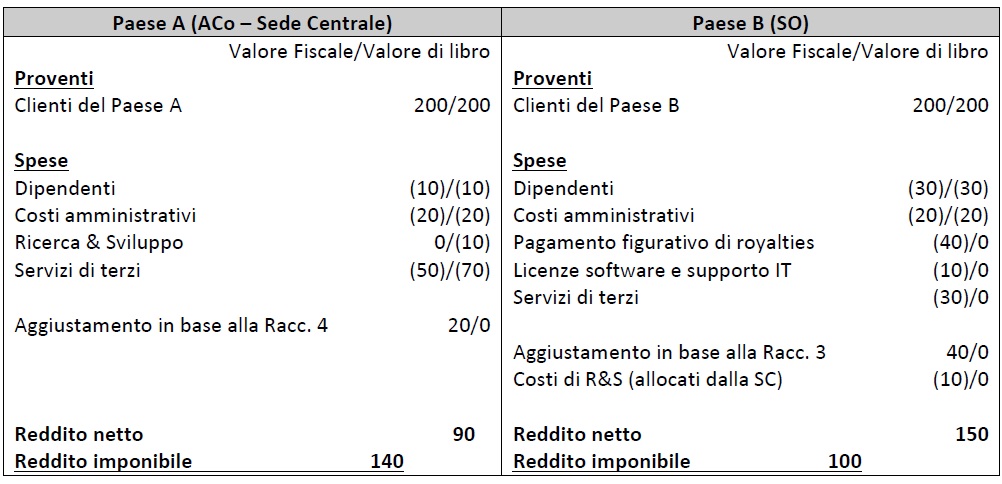

1. I fatti sono gli stessi dell’Esempio 2. ACo fornisce servizi informatici ai clienti del Paese B attraverso una SO situata in quel paese (la SO nel Paese B). In questo caso, tuttavia, il Paese A esenta da tassazione i redditi derivanti dalla SO estera. Le operazioni di ACo nel Paese B sono illustrate nella figura seguente:

2. Secondo le leggi del Paese B, il reddito della SO è interamente tassabile e alla SO è consentita una deduzione per un pagamento figurativo di royalty effettuato alla sede centrale. Questo pagamento è considerato un indennizzo a condizioni di mercato per lo sfruttamento della proprietà intellettuale della sede centrale da parte della SO nel corso della fornitura di servizi ai clienti del Paese B. Le regole nel Paese A non riconoscono alcun pagamento figurativo tra la SO e la sede centrale. La tabella seguente fornisce un’illustrazione della posizione fiscale della sede centrale e della filiale in relazione al pagamento di royalty presunto.

3. Gli importi sono gli stessi dell’Esempio 2, tranne per il fatto che la sede centrale è tenuta a tassare solo i redditi delle sue operazioni locali nel Paese A. Il reddito derivato dalla SO nel Paese B è esente da imposta ai sensi delle leggi del Paese A. In questo caso, il Paese A nega una deduzione per le spese di ricerca e sviluppo (R&D) che altrimenti sarebbero state deducibili ai sensi della legge del Paese A. Questa deduzione viene negata per il fatto che la proprietà intellettuale (PI) generata attraverso tale R&S viene utilizzata esclusivamente dalla SO nel Paese B per ritrarre un reddito esente da tassazione in base alla legge del Paese A. Come illustrato nella seguente tabella, l’utile netto di ACo (prima delle imposte) è 310 mentre il reddito imponibile totale ai sensi delle leggi di entrambe le giurisdizioni è 270. Il disallineamento di 40 è il prodotto del risultato di D/NI rispetto al pagamento figurativo delle royalties (50) rettificato dal diniego dei costi di R&S in base alla legge del Paese A (10).

Domande

4. Il pagamento figurativo delle royalties rientra nella Raccomandazione 1 di questa relazione?

5. Se nel Paese A non vi è alcun aggiustamento per tenere conto del pagamento dei canoni figurativi, ACo è tenuta ad apportare un adeguamento al reddito netto della SO nel Paese B in base alla Raccomandazione 3?

Risposte

6. La Raccomandazione 1 prevede che il Paese A debba prendere in considerazione l’opportunità di apportare le opportune rettifiche all’importo del reddito dichiarato dalla sede centrale in modo che l’effetto di qualsiasi pagamento figurativo effettuato alla sede centrale sia debitamente preso in considerazione ai sensi delle leggi della giurisdizione di residenza. Esistono vari metodi che il Paese A potrebbe adottare per eliminare il rischio di disallineamenti derivanti dai pagamenti figurativi. Questi metodi possono essere meno complicati rispetto all’applicazione della regola dei pagamenti presunti delle SO e possono comportare aggiustamenti a voci diverse dal pagamento figurativo al fine di riflettere correttamente l’allocazione del reddito tra la SO e la sede centrale.

7. Se il Paese A non effettua adeguamenti al fine di riflettere correttamente il pagamento dei canoni figurativi, ACo sarebbe obbligato ad effettuare un adeguamento all’importo del reddito netto dichiarato dalla SO nel paese B in base alla Raccomandazione 3. Tale adeguamento terrebbe conto del fatto che una parte del pagamento di royalty è stata riconosciuta nel Paese A sotto forma di diniego della deduzione per spese di ricerca e sviluppo in relazione alle proprietà intellettuali che sono state assegnate alla SO.

Analisi

Applicazione della Raccomandazione 1

8. La Raccomandazione 1 prevede che il Paese A debba prendere in considerazione la possibilità di apportare modifiche all’ambito di applicazione ed al funzionamento del suo regime di branch exemption in modo che l’effetto di qualsiasi pagamento figurativo effettuato alla sede centrale sia debitamente preso in considerazione ai sensi delle leggi della giurisdizione di residenza. Questa relazione non stabilisce alcuna limitazione all’ammontare dell’adeguamento né fornisce alcun dettaglio sul meccanismo più appropriato per effettuare tale adeguamento, a condizione che rimanga coerente con gli obblighi relativi al trattato fiscale e con le impostazioni della politica fiscale di tale giurisdizione. Un esempio del tipo di adeguamento che potrebbe essere apportato nella giurisdizione di residenza è mostrato nella precedente tabella dove il Paese A ha negato una deduzione per determinate spese di R&S associate a una proprietà intellettuale che è stata utilizzata nella SO per generare redditi esenti. Questo diniego di una “categoria equivalente di spesa” come descritto di seguito, potrebbe essere considerato come un modo in cui la giurisdizione di residenza prende in considerazione l’effetto del pagamento figurativo da parte della SO. La giurisdizione di residenza potrebbe adottare altri metodi per riconoscere proventi supplementari nella giurisdizione di residenza per un importo pari al pagamento figurativo.

Riconoscimento del pagamento figurativo come una voce di reddito addizionale

9. Il Paese A potrebbe, ad esempio, introdurre una norma che impone ai contribuenti nella posizione di ACo di includere il reddito figurativo derivato da una SO esente come reddito ordinario. Questo tipo di aggiustamento è illustrato nella seguente tabella.

10. Il disallineamento nei risultati fiscali viene eliminato dalla sede centrale dichiarando, come reddito, l’importo del pagamento figurativo della SO. Il Paese A ha inoltre consentito alla sede centrale di effettuare un adeguamento corrispondente alla deducibilità delle spese di R&S al fine di riflettere adeguatamente il fatto che la proprietà intellettuale sottostante è ora considerata come fonte di reddito imponibile nella giurisdizione di residenza (sotto forma di adeguamento per il pagamento figurativo).

Concedere alla sede centrale una deduzione per l’utile netto della SO

11. Un pagamento figurativo di una SO non darà luogo ad un disallineamento qualora le regole per il calcolo dei redditi delle SO nella giurisdizione di residenza operino in modo tale da garantire che l’ambito della branch exemption riguardi unicamente il reddito soggetto ad imposta nella giurisdizione di stabilimento. La seguente tabella illustra un meccanismo alternativo per il calcolo del reddito delle SO che limita l’ambito della branch exemption all’ammontare del reddito che è effettivamente soggetto ad imposta nella giurisdizione di stabilimento. Questa metodologia garantisce che qualsiasi reddito coperto dal pagamento figurativo di royalties sarà soggetto a tassazione in capo alla sede centrale.

Applicazione della Raccomandazione 3

12. Se ACo non effettua un aggiustamento che tenga conto del pagamento figurativo secondo regole coerenti con la Raccomandazione 1, allora ACo dovrebbe considerare la misura in cui applicare la Raccomandazione 3 per neutralizzare il disallineamento dei risultati fiscali ai sensi delle leggi del Paese B.

13. La regola dei pagamenti presunti delle SO limita la capacità di un contribuente di compensare la deduzione derivante da un pagamento figurativo a fronte di un reddito non a doppia inclusione quando tale pagamento non è incluso nel reddito dal beneficiario.

La royalty figurativa è un pagamento presunto

14. In questo esempio, il pagamento figurativo delle royalty rientra nella definizione di pagamento presunto in base alla Raccomandazione 3 in quanto si tratta di un pagamento figurativo tra la SO e la sede centrale che non rappresenta (e non è calcolato con riferimento a) una spesa effettiva del contribuente. Mentre, in questo caso, i conti di ACo riconoscono le spese in R&S, i fatti non indicano che il pagamento figurativo delle royalties (o anche una parte del pagamento) sia stato calcolato facendo riferimento a tali costi di R&S. La spesa per R&S non è lo stesso tipo di spesa in uscita come pagamento di royalty. Il primo riguarda lo sviluppo di una proprietà intellettuale mentre il secondo è un pagamento per l’utilizzo di tale proprietà intellettuale. Sarebbe quindi difficile rintracciare, con precisione, il pagamento figurativo delle royalty nelle spese di R&S, in modo tale da poter determinare in modo affidabile che entrambe le voci sono (in realtà) detrazioni per la stessa spesa. Di conseguenza, non si può affermare che le spese di R&S contabilizzate nei conti di ACo siano spese dettagliate che possono essere attribuite direttamente al pagamento figurativo delle royalty.

Il pagamento presunto viene trascurato (tranne che nella misura in cui è riconosciuto da un’assegnazione di spesa o perdita di una categoria equivalente)

15. Un pagamento presunto non darà luogo ad un disallineamento a meno che non sia “trascurato” ai sensi delle leggi della giurisdizione del beneficiario. La sede centrale può riconoscere un pagamento presunto includendolo direttamente nel reddito o assegnando la spesa o la perdita di una categoria equivalente alla giurisdizione del pagatore.

16. In questo caso (e come illustrato nella prima tabella di questo esempio), il Paese A limita la deducibilità delle spese di R&S sulla base del fatto che la proprietà intellettuale risultante viene utilizzata per ricavare proventi esenti da tassazione. Se la giurisdizione del beneficiario ha norme interne che limitano la deducibilità delle spese sulla base del fatto che tali spese sono assegnabili alla SO, l’effetto di tale limitazione dovrebbe essere preso in considerazione nel determinare in quale misura un pagamento presunto è stato ignorato in base alla regole dei pagamenti presunti delle SO.

17. In questo caso, il pagamento presunto e le spese imputate appartengono alla stessa categoria generale di attività (essendo la proprietà intellettuale utilizzata nella fornitura di servizi ai clienti) e la base sulla quale la spesa per R&S è stata negata nella giurisdizione di residenza indica che vi è una connessione diretta tra il pagamento presunto e la spesa o perdita allocata. Di conseguenza, questi due elementi devono essere considerati come appartenenti a una categoria equivalente ai fini della regola dei pagamenti presunti delle SO. Si osserva che il pagamento presunto (un canone per l’utilizzo di una proprietà intellettuale) non deve necessariamente essere dello stesso tipo specifico delle spese o perdite assegnate dal beneficiario (costi di R&S) e non deve essere calcolato sulla stessa base. Tuttavia, un pagamento presunto dovrebbe essere considerato come fiscalmente riconosciuto dall’assegnazione di una categoria equivalente di spesa o perdita nella misura dell’importo effettivamente assegnato alla giurisdizione del pagatore e che la spesa o la perdita è stata negata nella giurisdizione di residenza in conseguenza di tale assegnazione.

La mancata corrispondenza è il risultato del fatto che il pagamento è stato trascurato

18. Un disallineamento concernente una SO si verifica solo quando il risultato di D/NI deriva del fatto che il pagamento presunto non è trascurato in base alle leggi della giurisdizione del beneficiario. Questo è un test controfattuale che si domanda quale sarebbe stato il trattamento fiscale del pagamento se fosse stato riconosciuto fiscalmente da A o. In questo caso i fatti indicano che ACo è un’entità imponibile, quindi il disallineamento risultante è si verifica proprio in conseguenza al pagamento presunto. La seguente tabella mostra la posizione fiscale della sede centrale e della SO in seguito all’adeguamento di cui alla Raccomandazione 3.

19. In totale ACo ha proventi operativi per 400 e spese per 90 e quindi un reddito netto di 310 derivante dalle sue operazioni globali. Tutti i proventi operativi della SO nel Paese B sono esenti da imposta ai sensi delle leggi del Paese A in modo che il pagamento figurativo di royalty dichiarato dalla SO del Paese B sia dedotto a fronte di reddito non a doppia inclusione. Il pagamento figurativo di royalty non è correttamente preso in considerazione ai sensi delle leggi del Paese A, in modo che il Paese B neghi una deduzione per l’importo del pagamento presunto, tranne nella misura in cui il Paese A ha assegnato una categoria equivalente di spesa alla SO nella forma di diniego di una deduzione per spese di R&S.

20. L’impatto complessivo delle raccomandazioni contenute nella presente relazione è che, se la sede centrale non tiene adeguatamente conto dell’effetto del pagamento figurativo, la giurisdizione che consente il pagamento figurativo non dovrebbe consentire una deduzione per tale pagamento nella misura in cui i proventi o le spese associate a tale pagamento non siano prese in considerazione ai sensi delle leggi della giurisdizione del beneficiario.

21. L’effetto netto di queste regole è garantire che la deduzione per un pagamento presunto sia disponibile solo quando (e nella misura in cui) il contribuente ha preso in considerazione l’effetto di tale pagamento nella giurisdizione della controparte. Una rettifica secondo le regole di disallineamento concernenti le SO garantisce che l’intero ammontare del reddito netto del contribuente sia soggetto a tassazione in base alle leggi della giurisdizione di residenza o di stabilimento, garantendo nel contempo che le rettifiche non comportino una doppia imposizione.

Esempio 5 – Applicazione delle Raccomandazioni 3 e 4 ai pagamenti figurativi

Fatti

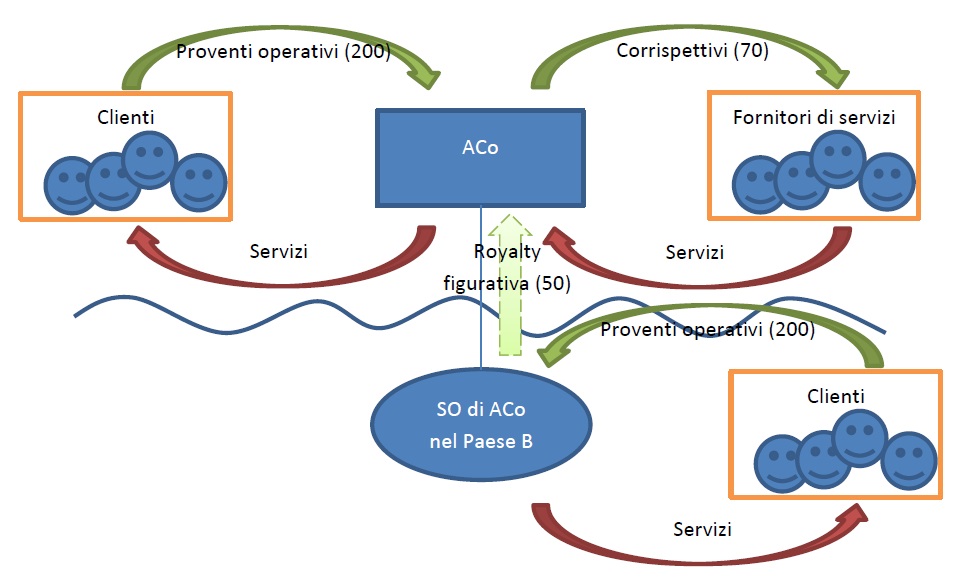

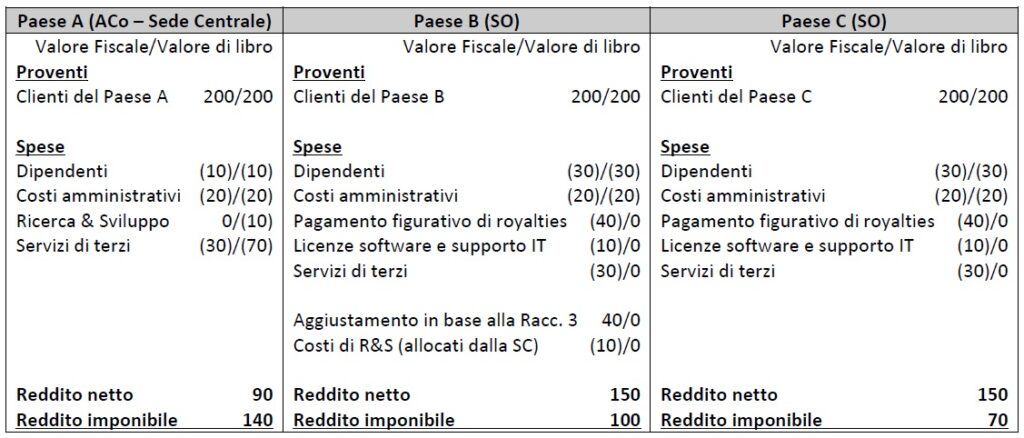

1. I fatti di questo esempio sono gli stessi dell’Esempio 4 tranne per il fatto che, in aggiunta, i contratti ACo per vari servizi da fornitori di servizi di terze parti. Le operazioni di ACo (comprese le spese di servizio pagate a fornitori di servizi di terze parti) sono illustrate nella figura seguente.

2. La tabella seguente fornisce un’illustrazione della posizione fiscale della sede centrale e della SO. Gli importi nella tabella sono gli stessi dell’Esempio 4 tranne che:

- la sede centrale contabilizza ulteriori spese per fornitura di servizi da terzi per 70 (di cui solo 50 sono deducibili in base alla legge del Paese A);

- la SO nel Paese B considera 30 di queste spese come sostenute direttamente.

3. Come nell’Esempio 4, ACo ricava proventi operativi per 200 dalle rispettive vendite di servizi informatici effettuate in ciascuno dei Paesi A e B e sostiene costi amministrativi per 40 (suddivisi equamente tra la SO e la sede centrale) e costi per il personale per 30 nella SO e per 10 nella sede centrale. Il Paese A nega anche una deduzione per i costi di ricerca e sviluppo (R&S) sulla base del fatto che la proprietà intellettuale (IP) generata da tale R&S viene utilizzata esclusivamente per ricavare reddito esente dalla SO nel Paese B.

4. In totale ACo ha proventi per 400 e spese per 160 e quindi un reddito netto di 240 dalle sue operazioni globali, tuttavia l’effetto netto dell’allocazione dei costi di R&S, il pagamento figurativo di royalties e le spese per la fornitura di servizi da terzi tra la SO e la sede centrale è che ACo dichiara solo 190 di reddito imponibile in entrambe le giurisdizioni (si verifica, cioè, un disallineamento di 50).

Domanda

5. Come si applicano le raccomandazioni contenute in questa relazione per neutralizzare il disallineamento nei risultati fiscali derivanti dall’uso di questa struttura?

Risposta

6. ACo dovrebbe applicare la Raccomandazione 3 prima di determinare l’ammontare di qualsiasi doppia deduzione soggetta ad adeguamento ai sensi della Raccomandazione 4.

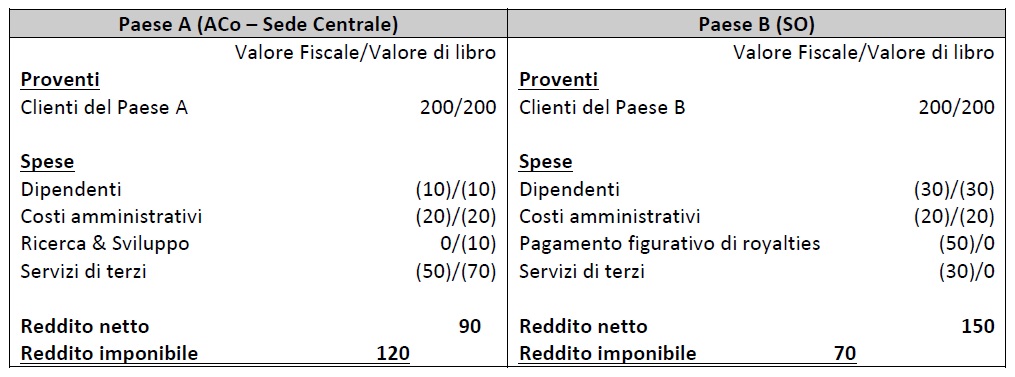

7. Se il pagamento figurativo può essere tracciato in modo accurato ed affidabile attraverso una voce di spesa dello stesso tipo registrata nei conti del contribuente, la SO nel paese B deve trattare il pagamento figurativo (in tale misura) come un pagamento effettivo delle spese sottostanti sostenute da ACo. Il saldo del pagamento figurativo delle royalties che non riguarda direttamente le spese effettive del contribuente dovrebbe essere soggetto ad adeguamento ai sensi della Raccomandazione 3.

8. Coerentemente con l’analisi di cui all’Esempio 4, il Paese B dovrebbe negare una deduzione per l’ammontare della royalty figurativa, tranne nella misura in cui il Paese A ha allocato una categoria equivalente di spesa alla SO nella forma di diniego di una deduzione per costi di R&S.

9. C’è ancora un disallineamento dei risultati fiscali della SO a seguito dell’applicazione della regola dei pagamenti presunti delle SO nel Paese B. Questo disallineamento deriva dal fatto che la SO e la sede centrale richiedono deduzioni per servizi di terzi che superano, in totale, l’importo effettivo delle spese per questi servizi (cioè si perviene ad un risultato di DD). Questo disallineamento sarà soggetto ad aggiustamenti nel Paese A in base alla regola primaria di cui alla Raccomandazione 4.

Analisi

Si applica la Raccomandazione 3 (regola dei pagamenti presunti delle SO) prima della Raccomandazione 4 (regola della DD)

10. Il disallineamento che emerge in questo esempio è dovuto a differenze nell’allocazione delle spese effettive e figurative tra le varie parti della stessa impresa. Esistono due raccomandazioni relative alle discrepanze che si verificano in queste circostanze:

- la Raccomandazione 3 che impone alla giurisdizione di stabilimento di negare una deduzione per un pagamento presunto nella misura in cui tale pagamento è trascurato dalla sede centrale;

- la Raccomandazione 4 che richiede alla giurisdizione di residenza di negare una deduzione nella misura in cui la stessa spesa è deducibile secondo le leggi della giurisdizione di stabilimento.

11. Coerentemente con la relazione sull’azione 2 (OCSE, 2015), il contribuente dovrebbe applicare la Raccomandazione 3 prima di determinare l’importo di qualsiasi DD soggetta ad adeguamento ai sensi della Raccomandazione 4. Questo, a sua volta, impone ad ACo di determinare in che misura la deduzione richiesta dalla SO nel Paese B rappresenta l’allocazione di una spesa effettiva del contribuente.

Si applica la Raccomandazione 3 al pagamento figurativo delle royalties nella misura in cui tale pagamento non rappresenta un’allocazione delle spese di terzi

12. Nell’esempio precedente, il pagamento figurativo delle royalties è stato considerato come un pagamento presunto in base alla Raccomandazione 3 in quanto non rappresentava (e non era calcolato facendo riferimento a) una spesa effettiva del contribuente. In questo esempio, tuttavia, i fatti indicano che ACo ha sostenuto spese aggiuntive in relazione a servizi di terzi ed è possibile che alcune di queste spese possano essere direttamente attribuite al pagamento figurativo di royalties riconosciuto dalla SO nel Paese B.

13. Un pagamento figurativo dovrebbe essere considerato un pagamento effettivo quando il pagamento si riferisce allo svolgimento di funzioni specifiche, attività detenute o rischi assunti da un’altra parte dello stesso contribuente e vi sono spese dettagliate dello stesso tipo nei rendiconti fiscali del beneficiario, che possano essere direttamente attribuite al pagamento figurativo. Si supponga, ad esempio, che parte dei servizi di terzi forniti ad ACo includa licenze IT e servizi di supporto informatico relativi a software di proprietà di ACo (che, a sua volta, costituisce parte della base per le royalties figurative pagati dalla SO nel Paese B). Supponiamo inoltre che questi servizi di terzi siano addebitati per singolo utente in modo che ACo possa determinare (senza la necessità di raccogliere ulteriori informazioni o eseguire calcoli complessi) la parte della spesa che è attribuibile alla SO nel Paese B.

14. In questo caso, anche se il pagamento di royalty non è espressamente calcolato con riferimento a tali servizi di terzi, il pagamento figurativo può essere definito con sufficiente precisione in modo che possa essere rintracciato in una voce di spesa dello stesso tipo registrata nei conti del beneficiario e la natura di tali spese è tale da poter essere attribuita in modo affidabile e diretto al pagamento presunto. In tal caso, la SO nel Paese B dovrebbe trattare il pagamento figurativo (in tale misura) come un pagamento effettivo delle spese sottostanti sostenute da ACo.

15. La tabella seguente illustra la posizione fiscale di ACo ai sensi delle leggi del Paese A e del Paese B in seguito all’adeguamento richiesto dalla Raccomandazione 3.

16. In questo caso, ACo può dimostrare che il pagamento figurativo di royalties considerato dalla SO nel Paese B è attribuibile (in parte) al software di proprietà di ACo e che una parte delle spese di servizi di terzi è direttamente attribuibile ai costi di utilizzo (e di supporto all’utilizzo) di quel software. Inoltre, vi sono spese dettagliate nei rendiconti fiscali di ACo che consentono di attribuire con precisione una parte di questi costi di servizio di terzi (10) alle attività della SO nel Paese B. Di conseguenza, ACo considera una parte del pagamento figurativo di royalties come spesa effettiva di terze parti su software e servizi di supporto.

17. Il saldo del pagamento figurativo delle royalties non si riferisce direttamente alle spese effettive del contribuente e dovrebbe essere soggetto ad adeguamenti ai sensi della Raccomandazione 3. Coerentemente con l’analisi di cui all’Esempio 4, il Paese B dovrebbe negare una deduzione per l’importo delle royalties figurative se non nella misura in cui il Paese A ha assegnato una categoria equivalente di spesa alla SO sotto forma di una diniego di una deduzione per i costi di R&S. L’allocazione delle spese deducibili dovrebbe essere considerata equivalente ad un aggiustamento ai sensi della Raccomandazione 3, in cui alla sede centrale è stata negata una deduzione per tali spese in quanto tale importo è stato effettivamente assegnato alla giurisdizione del pagatore. In questo caso, i fatti indicano che i costi di R&S sono interamente attribuibili alla proprietà intellettuale utilizzata dalla SO nel Paese B e pertanto devono essere interamente presi in considerazione dalla SO nel Paese B al momento di determinare l’importo dell’adeguamento in base alla Raccomandazione 3.

Il rimanente disallineamento è attribuibile al risultato di DD e soggetto ad aggiustamenti secondo la regola primaria della Raccomandazione 4

18. A seguito dell’applicazione della regola dei pagamenti presunti delle SO, sussiste ancora un disallineamento nei risultati fiscali nell’ambito della SO. Questo perché sia la SO che la sede centrale richiedono deduzioni per servizi di terzi e tali deduzioni superano, nel complesso, l’importo effettivo delle spese per tali servizi.

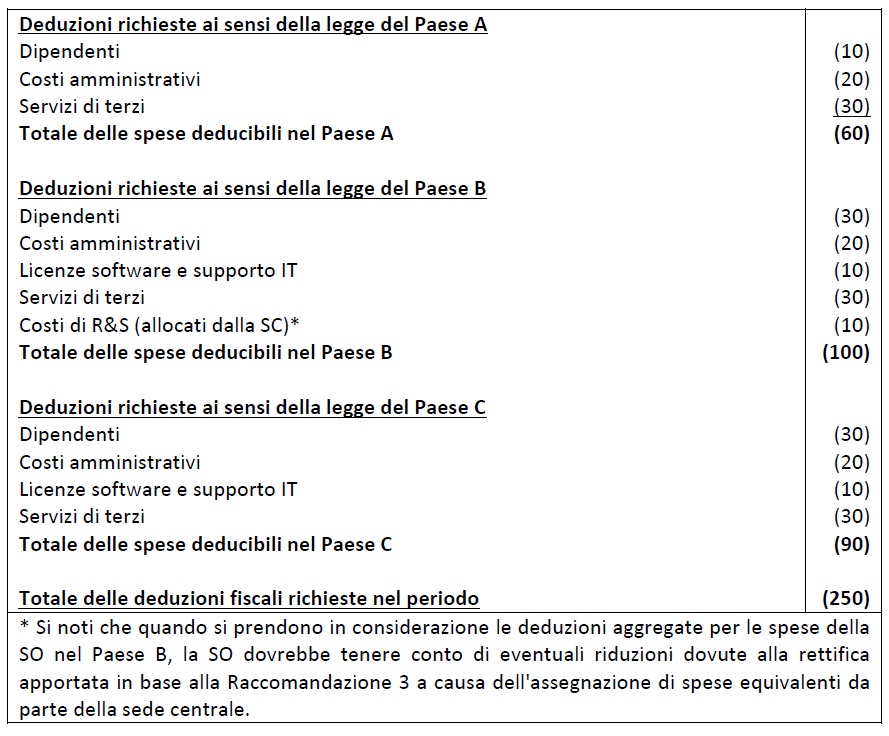

19. Potrebbe essere possibile per ACo identificare, su una base articolo per articolo o categoria per categoria, la misura in cui l’ammontare delle spese deducibili richieste nella giurisdizione di stabilimento supera l’importo che è stato allocato alla SO dalla sede centrale. In SO con operazioni commerciali più complesse, tuttavia, per un contribuente è generalmente poco pratico intraprendere questo tipo di analisi dettagliata. In questi casi, ad ACo dovrebbe essere consentito, ai sensi delle leggi della relativa giurisdizione, di adottare una soluzione di implementazione più semplice per il monitoraggio delle DD e del reddito a doppia inclusione basata, per quanto possibile, su norme interne esistenti, orientamenti amministrativi, presunzioni e calcoli fiscali continuando a soddisfare gli obiettivi politici di base della Raccomandazione 4.

20. Ad esempio, in base alla legge del Paese A, ACo potrebbe determinare l’importo totale delle DD su base aggregata confrontando le deduzioni richieste per le spese effettive e le perdite nelle giurisdizioni di stabilimento e di residenza rispetto alle spese totali del contribuente (escluse quelle spese che non erano deducibili in base alle leggi della giurisdizione di stabilimento o di residenza). Tale eccedenza può essere considerata come una DD (soggetta a rettifica ai sensi della Raccomandazione 4) nella misura in cui non può essere spiegata unicamente facendo riferimento alle differenze di imputazione temporale o quantitativa. Un esempio di questo calcolo, basato sugli importi della precedente tabella è riportato di seguito.

21. Le deduzioni fiscali totali richieste dal contribuente (sede centrale e SO) per il periodo d’imposta in questione superano le spese effettive (rettificate) contabilizzate. La differenza di 20 (che non è riconducibile a differenze nell’imputazione temporale della rilevazione delle spese) dovrebbe essere considerata come una DD. La tabella seguente illustra l’adeguamento richiesto dalle leggi sia del Paese A che del Paese B.

22. Pertanto l’impatto complessivo delle raccomandazioni contenute in questa relazione sui fatti di questo esempio è che:

- la giurisdizione di stabilimento non dovrebbe consentire una deduzione per un pagamento figurativo nella misura in cui i proventi o le spese associate a tale pagamento non siano tenute in considerazione ai sensi delle leggi della giurisdizione di residenza;

- eventuali deduzioni per le spese effettive che sono prese in considerazione sia nella sede centrale che nella SO sono negate a livello di sede centrale nella misura in cui la SO abbia già compensato tali deduzioni a fronte di propri proventi (esenti).

23. L’effetto netto di queste regole è garantire che la SO conceda una deduzione per un pagamento presunto solo quando (e nella misura in cui) il contribuente abbia tenuto conto dell’effetto di tale pagamento nella giurisdizione della controparte e che il totale delle deduzioni fiscali richieste dal contribuente (sede centrale e SO) non ecceda le spese effettive deducibili del contribuente. Le rettifiche in base alle regole di disallineamento concernenti le SO assicurano che l’intero ammontare del reddito netto del contribuente sia sottoposto ad imposizione in base alle leggi della giurisdizione di stabilimento o della giurisdizione di residenza, garantendo nel contempo che le rettifiche non comportino una doppia imposizione.

Esempio 6 – Applicazione della regola primaria della Raccomandazione 4 a contribuenti con stabili organizzazioni multiple

Fatti

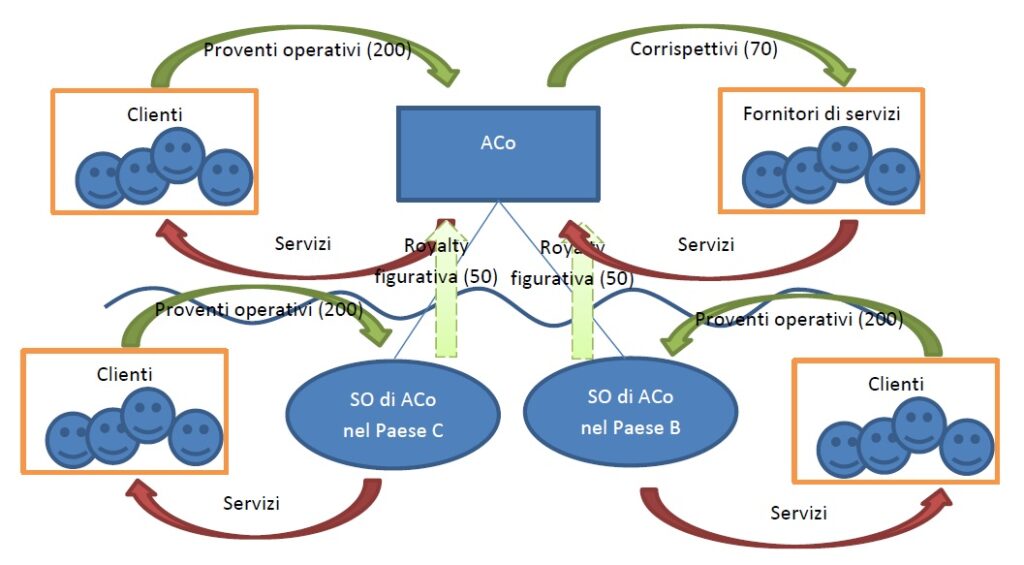

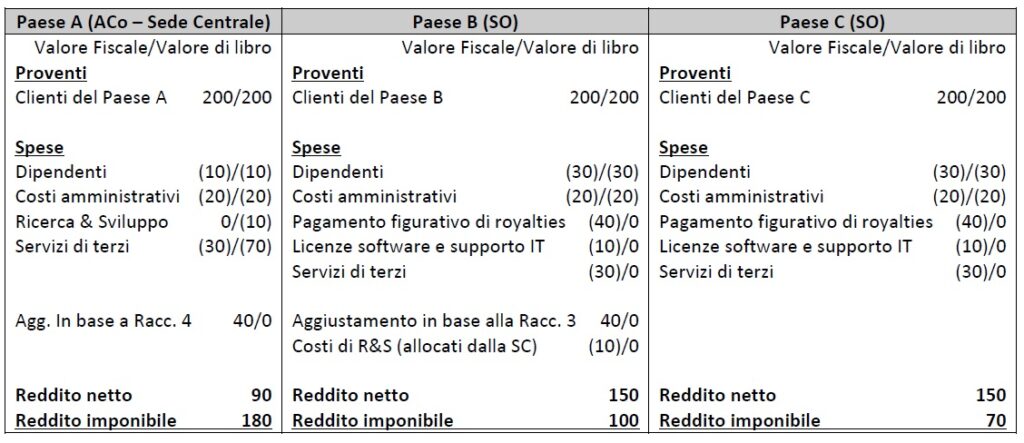

1. I fatti di questo esempio sono gli stessi dell’Esempio 5, tranne che ACo ha anche una SO identica nel Paese C. Il Paese A esenta dal reddito i redditi di entrambe le SO. Come nell’esempio precedente, ACo stipula contratti per vari servizi da fornitori di servizi terzi. Entrambe le SO nel Paese B e nel Paese C riconoscono un pagamento figurativo alla sede centrale per compensarla per l’esecuzione di servizi, l’assunzione di rischi o la proprietà di beni detenuti dalla stessa. Le operazioni di ACo nel Paese B e nel Paese C (compresi i corrispettivi pagati ai fornitori di servizi terzi) sono illustrate nella figura seguente.

2. In questo caso si presume che il Paese B abbia applicato la regola dei pagamenti presunti della SO per neutralizzare il disallineamento derivante dal pagamento figurativo tra la SO nel Paese B e la sede principale. La tabella seguente fornisce un’illustrazione della posizione netta della sede centrale e delle SO a fini fiscali.

3. Gli importi relativi ai Paesi A e B di cui alla seguente tabella sono gli stessi di quelli indicate nella tabella di cui all’Esempio 5, ad eccezione del fatto che ACo è autorizzata a dedurre solo 30 delle sue spese totali per servizi di terzi (ammontanti a 70) (il saldo delle spese considerate come ripartite equamente tra le due SO). Sebbene ACo abbia il diritto di dedurre i costi di ricerca e sviluppo (R&S), questa deduzione viene negata a causa del fatto che la proprietà intellettuale (IP) in questione viene utilizzata dalla SO nel Paese B (si veda l’analisi nel precedente Esempio 4).

4. Le operazioni della SO nel Paese B sono uguali a quelle descritte nell’Esempio 5 (e la rettifica effettuata in base alla regola dei pagamenti presunti delle SO è quindi la stessa descritta in tale esempio). Sebbene le operazioni della SO nel Paese C siano uguali a quelle della SO Paese B, il Paese C non ha implementato le regole di disallineamento concernenti le SO e pertanto non effettua alcun aggiustamento ai sensi della Raccomandazione 3 in relazione al pagamento presunto della SO. L’effetto netto di queste allocazioni (dopo l’applicazione della regola dei pagamenti presunti nel Paese B) è che ACo è tenuto ad includere un reddito imponibile totale di 310 a fronte di un utile netto (prima delle imposte) di 390 (si verifica, cioè, un disallineamento di 80).

Domanda

5. In che modo il Paese A applicherà la regola primaria della Raccomandazione 4 per neutralizzare il disallineamento nei risultati fiscali derivanti dalla struttura sopra descritta?

Risposta

6. Nella misura in cui il disallineamento è attribuibile ai risultati di DD sarà soggetto ad aggiustamento nel Paese A in base alla regola primaria della Raccomandazione 4. Tuttavia, la Raccomandazione 4 non si applicherà per neutralizzare il disallineamento associato al pagamento figurativo di royalties effettuato dalla SO nel Paese C.

Analisi

Adeguamento secondo la regola primaria della Raccomandazione 4

7. Secondo la regola primaria della Raccomandazione 4, la giurisdizione di residenza (il Paese A) dovrebbe limitare la deducibilità di qualsiasi pagamento, spesa o perdita che sia anche deducibile in base alle leggi delle giurisdizioni dei pagatori (i Paesi B e C) in modo tale che tali pagamenti, spese o perdite possano solo essere compensate solo a fronte di redditi a doppia inclusione. In questo caso, se il Paese A prevede una generale esenzione per i redditi delle SO, è probabile che qualsiasi deduzione nelle giurisdizioni di stabilimento che è anche deducibile nella giurisdizione di residenza finisca per essere compensata con un reddito che non è soggetto all’imposta nella giurisdizione di residenza (non è, cioè, un reddito a doppia inclusione).

8. Come nell’Esempio 5, in genere sarà poco pratico aspettarsi che ACo intraprenda un’analisi dettagliata (o anche per categoria) per stabilire se l’importo delle spese deducibili richieste nelle giurisdizioni di stabilimento superi l’importo che è stato assegnato alla SO dalla sede centrale. ACo dovrebbe quindi essere autorizzata, ai sensi delle leggi del Paese A, ad utilizzare una soluzione di implementazione che sia semplice, solida e basata, per quanto possibile, sulle norme nazionali esistenti, sugli orientamenti amministrativi, presunzioni e calcoli fiscali continuando a soddisfare gli obiettivi politici di base della Raccomandazione 4.

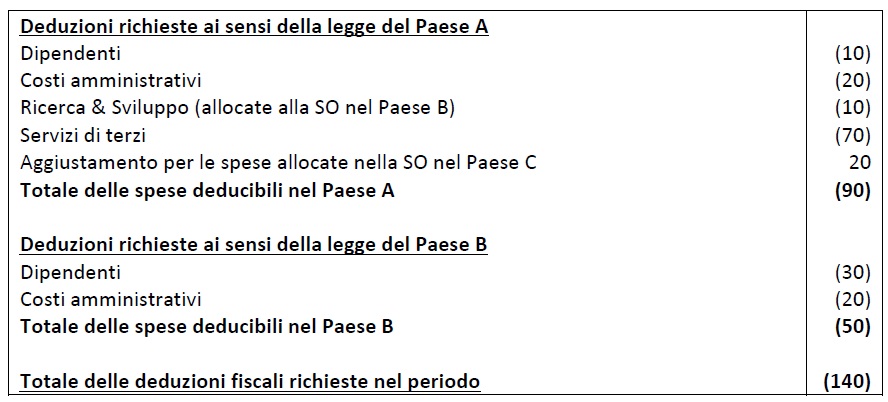

9. Ad esempio, ACo potrebbe determinare l’importo totale delle DD su base aggregata confrontando le deduzioni richieste per le spese e le perdite effettive nelle giurisdizioni di stabilimento e nella giurisdizione di residenza rispetto alle spese totali del contribuente (escluse quelle spese che non erano deducibili ai sensi le leggi delle giurisdizioni di stabilimento o della giurisdizione di residenza). Tale eccedenza può essere considerata come una DD (soggetta a rettifica ai sensi della Raccomandazione 4) nella misura in cui non può essere spiegata unicamente facendo riferimento alle differenze di imputazione temporale o quantitativa. Un esempio di questo calcolo, basato sugli importi della precedente tabella, è riportato di seguito.

10. La tabella precedente indica che le deduzioni totali richieste nelle dichiarazioni dei redditi delle SO e della sede centrale per il periodo d’imposta sono 250. Questo valore dovrebbe essere confrontato con le spese totali registrate nei rendiconti fiscali ammontanti a 210, per cui la deduzione in eccesso ammonta a 40. Tale eccedenza può essere considerata come una DD (soggetta ad adeguamento ai sensi della Raccomandazione 4) nella misura in cui non può essere spiegata unicamente facendo riferimento alle differenze di imputazione temporale o quantitativa.

11. La precedente tabella illustra l’adeguamento richiesto dalla legge del Paese A. Si noti che questo aggiustamento non elimina completamente il disallineamento dei risultati fiscali e il rimanente disallineamento è attribuibile al riconoscimento del pagamento figurativo nel Paese C.

12. L’impatto complessivo delle raccomandazioni contenute in questa relazione su questa struttura è che:

- il Paese B non consente una deduzione per un pagamento figurativo nella misura in cui i proventi o le spese associate a tale pagamento non sono tenute in considerazione ai sensi delle leggi della giurisdizione di residenza;

- eventuali deduzioni per le spese effettive che sono tenute in considerazione sia nella sede centrale che nella SO sono negate a livello di sede centrale nella misura in cui la SO ha già compensato tali deduzioni a fronte di proventi (esenti) della stessa;

- non è richiesto alcun aggiustamento in relazione al disallineamento attribuibile al pagamento figurativo tra la SO nel Paese C e la sede centrale perché il Paese C non ha adottato le regole di disallineamento delle filiali.

13. L’effetto netto di queste regole è garantire che la giurisdizione di stabilimento (il Paese B) conceda una deduzione per il pagamento presunto solo quando (e nella misura in cui) il contribuente abbia tenuto conto dell’effetto di tale pagamento nella giurisdizione della controparte. Inoltre, l’applicazione della Raccomandazione 4 nel paese A garantisce che il totale delle deduzioni fiscali richieste dal contribuente nella SO e nella sede centrale non ecceda le spese deducibili effettivamente sostenute dal contribuente. Per quanto riguarda il disallineamento in sospeso, questo esempio illustra che le modifiche all’ambito della branch exemption ai sensi della Raccomandazione 1 possono, in alcuni casi, essere un meccanismo più efficace per affrontare i disallineamenti concernenti le stabili organizzazioni piuttosto che effettuare aggiustamenti a livello di SO.

Esempio 7 – Applicazione della regola difensiva della Raccomandazione 4 a contribuenti con stabili organizzazioni multiple

Fatti

1. I fatti di questo esempio sono gli stessi dell’Esempio 6 tranne per il fatto che solo i Paesi B e C hanno implementato le regole di disallineamento concernenti le SO.

Domanda

2. Come si applica la regola dei pagamenti presunti delle SO di cui alla Raccomandazione 3 e la regola secondaria di cui alla Raccomandazione 4 per neutralizzare il disallineamento dei risultati fiscali derivanti da tale struttura?

Risposta

3. I Paesi B e C dovrebbero negare la deduzione per l’ammontare del pagamento figurativo di royalty, in base alla regola dei pagamenti presunti delle SO prevista nella Raccomandazione 3, tranne nella misura in cui il Paese A ha assegnato una categoria equivalente di spesa alla SO nel Paese B nella forma di diniego di una deduzione per i costi di ricerca e sviluppo (R&S). A ciascuna SO dovrebbe inoltre essere negata una deduzione in base alla regola della DD di cui alla Raccomandazione 4, nella misura in cui le deduzioni fiscali complessive dichiarate nelle giurisdizioni di stabilimento e di residenza eccedono l’importo totale delle spese (rettificate) della sede centrale e di ciascuna SO.

Analisi

Adeguamenti richiesti dalla legge del Paese B

4. Coerentemente con l’analisi di cui all’Esempio 4, il Paese B dovrebbe negare una deduzione per l’ammontare del pagamento figurativo di royalties, tranne nella misura in cui il Paese A abbia assegnato una categoria equivalente di spesa alla SO nella forma di diniego di un deduzione per costi di R&S.

5. Come nell’Esempio 6, potrebbe non essere pratico per la SO nel Paese B effettuare un confronto riga per riga di ciascuna voce di proventi e spese per determinare se sia stata generata una DD nella SO. Il Paese B può consentire alla SO di aggregare le deduzioni fiscali richieste per le spese e le perdite effettive nella SO e nella sede centrale e confrontare tale importo con le spese effettive, al fine di determinare l’importo delle DD richieste dalla SO.

6. Un esempio del calcolo delle spese per la sede centrale e la SO nel Paese B è riportato nella tabella del precedente Esempio 6. Questo totale (160) può essere confrontato con le spese totali registrate nei rendiconti fiscali della SO e la sede centrale (ossia le spese effettive della SO e della sede centrale adeguate per riflettere eventuali importi che sono considerati dalla sede centrale come allocabili ad un’altra SO) . La tabella seguente riporta l’importo delle spese effettive sostenute dalla SO nel paese B e dalla sede principale.

7. Esistono numerosi metodi che un contribuente potrebbe utilizzare per calcolare l’importo delle spese sostenute nella sede principale e nella SO. Il metodo utilizzato dal contribuente dovrebbe essere basato sui rendiconti esistenti così come preparati in conformità agli relativi standard nelle giurisdizioni in cui opera il contribuente. Nel calcolo di cui alla precedente tabella, ACo ha inizialmente considerato le spese registrate nei conti della sede centrale, quindi ha adeguato tali importi per le spese che possono essere adeguatamente considerate come imputabili alla SO nel Paese C, al fine di determinare le spese totali nella sede centrale e nella SO nel Paese B. Nel fare questo calcolo ci si aspetta che il contribuente adotti una metodologia semplice ma affidabile e coerente per effettuare tali adeguamenti che potrebbero essere utilizzati in ogni giurisdizione che applica regole coerenti con la Raccomandazione 4. In questo caso, dove esiste già l’allocazione di una spesa di terzi ai sensi delle leggi del Paese A (e si presume che le SO nel Paese B e nel Paese C siano identiche), ACo ha suddiviso tale allocazione in modo uniforme tra le due giurisdizioni.

8. L’eccedenza delle deduzioni sulle spese effettive richieste in questo caso è (160-140=) 20. Tale eccedenza può essere considerata una doppia deduzione (soggetta ad adeguamento ai sensi della Raccomandazione 4) nella misura in cui non può essere spiegata unicamente con riferimento a differenze di imputazione temporale o di quantificazione.

Adeguamenti richiesti dalla legge del Paese C

9. Un calcolo simile può essere effettuato in base alla legge del Paese C. L’adeguamento richiesto ai sensi della Raccomandazione 3 è tuttavia maggiore rispetto a quello del Paese B, in quanto l’adeguamento non è compensato da un’allocazione di spese equivalenti sotto forma di costi di R&S. Secondo la Raccomandazione 4, le deduzioni totali richieste per le spese effettive in entrambe le giurisdizioni ammontano a 150 e le spese totali registrate nei rendiconti della SO e la sede centrale (rettificata per riflettere eventuali importi che sono trattati dalla sede centrale come allocabili alla SO nel Paese B) ammontano a 130. L’eccesso di deduzioni richieste per le spese effettive in questo caso è (150-130=) 20. Questo eccesso di 20 può essere considerato come una DD (e soggetto ad adeguamento ai sensi della Raccomandazione 4) nella misura in cui non può essere spiegata unicamente con riferimento alle differenze di imputazione temporale o di quantificazione. La seguente tabella illustra l’importo netto dell’adeguamento richiesto ai sensi delle leggi dei Paesi B e C.

10. La precedente tabella illustra gli adeguamenti richiesti dalle leggi del Paese B e del Paese C. Si noti che questi aggiustamenti eliminano il disallineamento nei risultati fiscali a causa del fatto che il pagamento presunto della SO è stato neutralizzato nel Paese C dalla Raccomandazione 3. L’impatto complessivo delle raccomandazioni contenute in questa relazione su questa struttura è che:

- alla SO nel Paese B e alla SO nel Paese C non sono consentite deduzioni per un pagamento figurativo nella misura in cui i proventi o le spese associate a tali pagamenti non sono tenute in considerazione ai sensi delle leggi della giurisdizione di residenza; e

- eventuali deduzioni per spese effettive che sono tenute in considerazione sia nella sede centrale che nella filiale sono negate a livello di SO nella misura in cui la sede centrale ha compensato tali deduzioni a fronte di proventi che non sono tassabili nella filiale.

11. L’effetto netto di queste regole è garantire che alla SO sia concessa una deduzione per un pagamento presunto solo quando (e nella misura in cui) il contribuente abbia tenuto conto dell’effetto di tale pagamento nella giurisdizione della controparte e che il totale delle deduzioni fiscali richieste dal contribuente nella SO e nella sede centrale non ecceda le spese effettive deducibili del contribuente. Le rettifiche secondo le regole di disallineamento concernenti le SO assicurano che l’intero ammontare del reddito netto del contribuente sia sottoposto a tassazione in base alle leggi della giurisdizione di stabilimento o della giurisdizione di residenza, garantendo nel contempo che gli adeguamenti non comportino una doppia imposizione.

Esempio 8 – Allocazione di spese di terze parti nell’ambito della Raccomandazione 3

Fatti

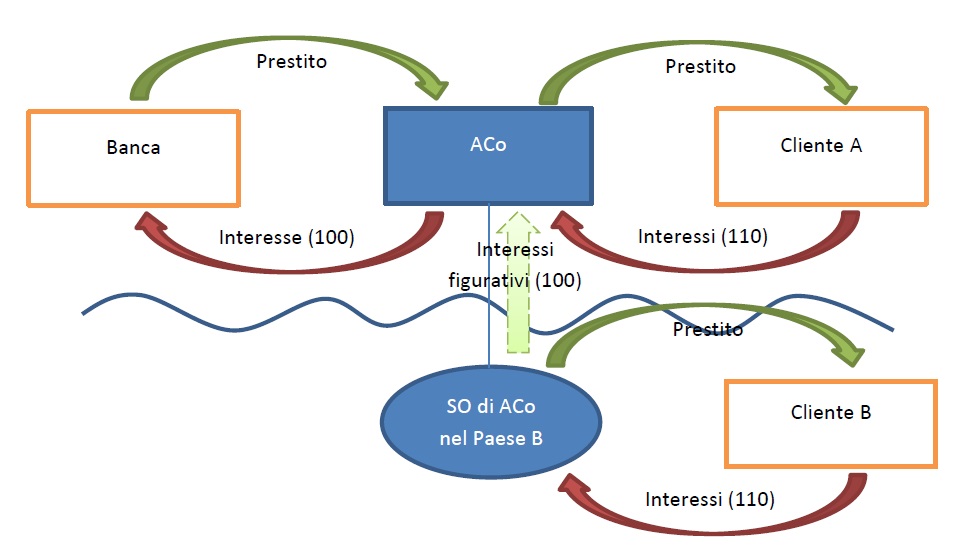

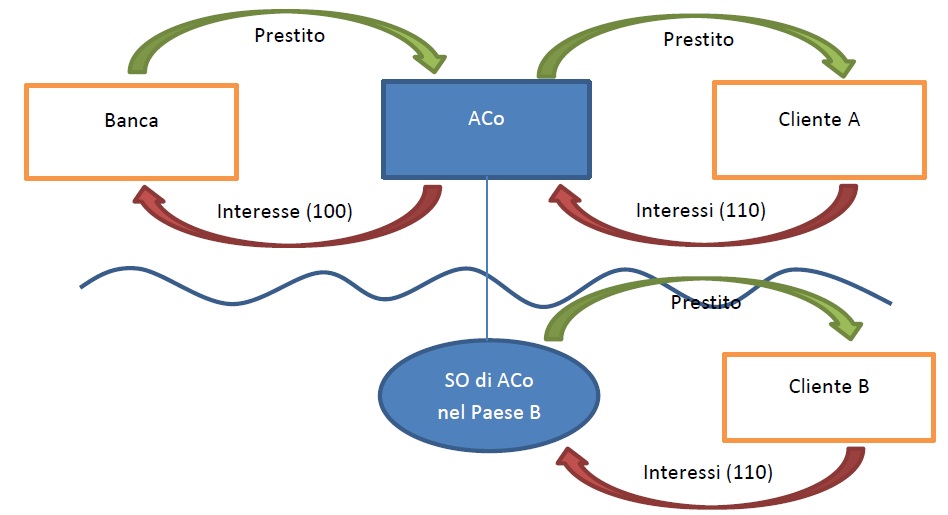

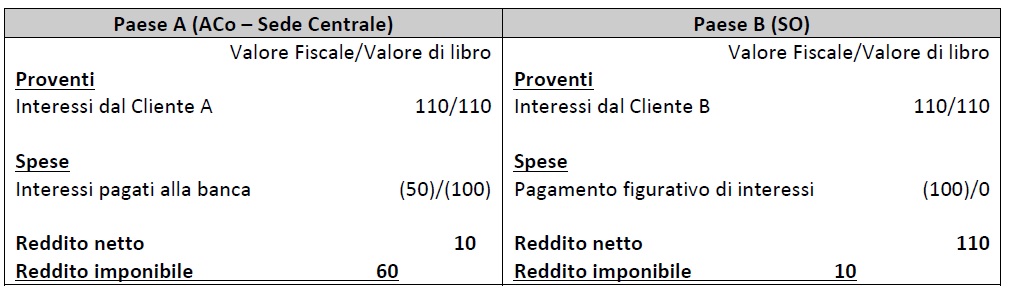

1. A Co è una società stabilita e residente nel Paese A. ACo utilizza il proprio capitale e denaro preso in prestito da una banca non collegata per effettuare un prestito a un cliente con sede nel Paese A (Cliente A). ACo presta anche fondi a un cliente con sede nel Paese B (Cliente B) attraverso una SO stabilita in tale Paese (SO nel Paese B).

2. Le norme del Paese A per l’allocazione dei proventi e delle spese alla SO richiedono che la sede centrale consideri una parte degli interessi pagati alla banca come attribuibili alla SO esente (e tale parte non è pertanto deducibile in base alla legge del Paese A).

3. La legge del Paese B calcola il reddito netto della SO nel Paese B come se fosse un’entità separata a fini fiscali, tuttavia, nel fare questo calcolo, il Paese B considera che la SO debba fare un pagamento di interessi alla sede centrale. La tabella seguente illustra il disallineamento nei risultati fiscali che si presenta nell’ambito di questa struttura.

4. Come mostrato nella tabella seguente, ACo ritrae interessi per un totale di 220 e ha interessi passivi per 100. L’utile netto (prima delle imposte) nell’ambito di questa struttura è quindi di 120. Secondo le leggi del Paese B, la SO è considerata come imponibile sul pagamento di interessi di 110 dal Cliente B e ha diritto a una detrazione per il pagamento figurativo di interessi di 100 su un ipotetico prestito dalla sede centrale. Il reddito netto soggetto ad imposta nel Paese B è quindi 10.

5. Ai sensi della legge Paese A, anche la sede centrale di ACo è considerata come percipiente di interessi imponibili per 110. L’interesse pagato dal Cliente B è ammissibile per la branch exemption e non è soggetto ad imposta secondo la legge del Paese A. ACo è, tuttavia, tenuto ad allocare, a fini fiscali, la metà degli interessi passivi sul prestito bancario alla SO esente in modo che l’importo totale degli interessi che è deducibile ai sensi della legge del Paese A è solo 50, quindi la sede centrale ha un reddito imponibile netto di 60.

6. L’effetto complessivo di questa struttura è che mentre il rendimento netto di ACo è 120, ACo ha un reddito imponibile totale di 70 in base alle leggi del Paese A e del Paese B.

Domanda

7. Come si applicano le raccomandazioni contenute in questa relazione per neutralizzare il disallineamento nei risultati fiscali derivanti da questa struttura?

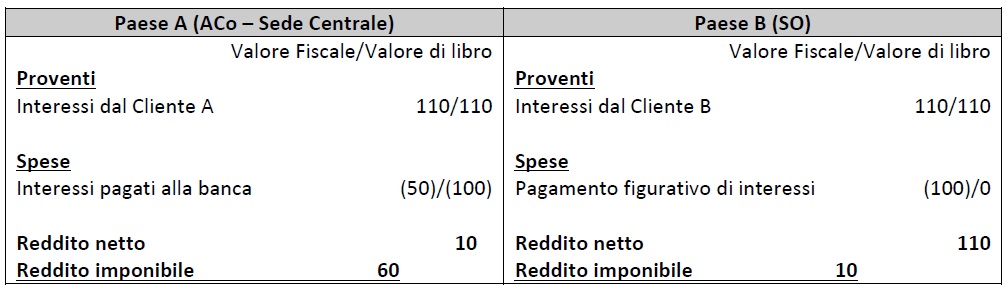

Risposta

8. Il pagamento figurativo degli interessi considerato come effettuato dalla SO nel Paese B deve essere considerato come un effettivo interesse passivo nella misura in cui il pagamento rappresenta o è calcolato facendo riferimento alla spesa per interessi effettiva rilevata nei conti del beneficiario. L’effetto del trattamento di un pagamento figurativo come spesa per interessi effettiva è che il disallineamento sarà soggetto ad aggiustamento in base alla Raccomandazione 4.

9. Se il pagamento figurativo per interessi non può essere tracciato in modo accurato ed affidabile attraverso una spesa effettiva di interesse riconosciuta nei conti del contribuente, il Paese B dovrebbe negare una deduzione per l’importo del pagamento figurativo per interessi, tranne nella misura in cui il Paese A abbia assegnato una categoria equivalente di spese di finanziamento alla SO.

Analisi

Pagamento figurativo soggetto a rettifica ai sensi della Raccomandazione 4 nella misura in cui rappresenta una spesa per interessi effettivi

10. Sebbene questo pagamento sia considerato, secondo la legge del Paese B, come pagamento figurativo di interessi alla sede centrale, se, in pratica, il pagamento viene calcolato facendo riferimento ai costi di finanziamento effettivi di ACo (o alla spesa per interessi o ai costi finanziari) nei rendiconti fiscali del beneficiario che possono essere direttamente attribuiti al pagamento degli interessi figurativi), gli interessi passivi richiesti in base alla legge del Paese B non dovrebbero essere considerati come un pagamento presunto ai fini della regola dei pagamenti presunti delle SO. Questo tipo di pagamento di figurativo di interessi è (in realtà) un’assegnazione di interessi di terzi alla SO ai sensi della legge del Paese B che dovrebbe essere considerata come la causa di un risultato di DD soggetto ad aggiustamento in base alla Raccomandazione 4 (si veda l’analisi di supporto nell’Esempio 9).

11. I fatti di questo esempio riguardano un singolo prestito ed una singola spesa figurativa per interessi. Nelle operazioni di finanziamento delle SO di entità significativa, un contribuente può avere qualche difficoltà nel correlare le spese figurative per interessi ai costi di finanziamento effettivi di terzi. Nel contesto di operazioni di finanziamento significative, il contribuente può aver stipulato un certo numero di operazioni di assunzione di prestiti, di sicurezza e di copertura che renderanno difficile (se non impossibile) correlare l’onere figurativo degli interessi a qualsiasi spesa di terzi identificabile. In questi casi, se il pagamento figurativo non è calcolato espressamente in riferimento alle spese effettive del beneficiario e non vi è alcuna spesa specifica dello stesso tipo nei rendiconti fiscali del beneficiario che possa essere attribuita direttamente a tale pagamento figurativo, il contribuente dovrebbe considerare il pagamento figurativo come un pagamento presunto soggetto a rettifica ai sensi della Raccomandazione 3.

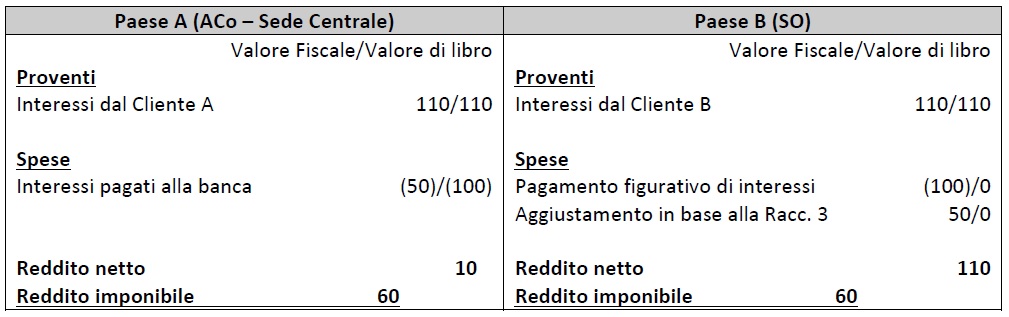

Nessuna rettifica è richiesta dalla Raccomandazione 3 nella misura in cui la sede centrale assegna le spese di una categoria equivalente

12. Un pagamento figurativo di interessi tra la SO e la sede centrale non è soggetto ad aggiustamenti ai sensi della regola dei pagamenti presunti delle SO nella misura in cui il pagamento è riconosciuto attraverso un’effettiva allocazione di interessi passivi di terzi da parte della sede centrale secondo la legge del Paese A.

13. Diversamente dall’approccio di tracciamento sopra descritto, utilizzato per determinare se un pagamento figurativo rappresenta o è calcolato facendo riferimento alla spesa effettiva del contribuente, determinare se un pagamento presunto appartiene a una categoria equivalente come una voce di spesa o perdita nella giurisdizione di residenza è un test ampio che dovrebbe essere fatto su basi simili. In questo caso, sia il pagamento presunto riconosciuto ai sensi della legge del Paese B che la spesa da allocare ai sensi della legge del Paese A si riferiscono alla stessa categoria generale di spesa (ossia degli oneri di finanziamento) e di conseguenza le due voci devono essere considerate come una categoria equivalente ai fini della regola dei pagamenti presunti di SO.

14. Il pagamento presunto non deve necessariamente essere dello stesso tipo delle spese o delle perdite assegnate dal beneficiario e non deve essere calcolato sulla stessa base. Di conseguenza, se i costi di finanziamento nella giurisdizione del beneficiario che sono stati assegnati alla filiale includevano swap, derivati o commissioni di garanzia, dovrebbero comunque essere considerati come spese di una categoria equivalente nonostante il fatto che siano di un tipo diverso e calcolati su una base diversa.

15. In questo caso, quindi, una parte dell’interesse figurativo considerato come pagato dalla SO alla sede centrale in base alla legge del Paese B (50) è considerato come riconosciuto nella giurisdizione di residenza nello stesso periodo in virtù della corrispondente assegnazione effettuata dalla sede centrale alla SO secondo le leggi del Paese A. Non è richiesto alcun adeguamento ai sensi della regola dei pagamenti presunti delle SO nella misura in cui il pagamento figurativo (in base alla legislazione del Paese B) è considerato come riconosciuto da questa allocazione. Tuttavia, la regola dei pagamenti presunti delle SO continuerà ad applicarsi nella misura in cui l’interesse figurativo pagato alla sede principale non è stato riconosciuto attraverso una corrispondente allocazione di interessi di terzi. Di conseguenza, in questo esempio, solo una parte (50) della spesa per interessi figurativi verrebbe catturata dalla regola dei pagamenti presunti delle SO.

16. L’impatto complessivo delle raccomandazioni contenute in questa relazione su questo accordo è che:

- un pagamento figurativo che è, in realtà, un’allocazione di costi per interessi di terzi alla SO dovrebbe essere considerato come un risultato di DD potenzialmente soggetto ad adeguamento ai sensi della Raccomandazione 4;

- un pagamento figurativo che non può essere attribuito a spese di terzi (ad esempio ad un pagamento presunto) non è deducibile nella SO se tale pagamento supera l’importo della spesa deducibile di una categoria equivalente allocata alla giurisdizione del pagatore dalla SO.

17. L’effetto netto di queste regole è garantire che alla SO sia concessa una deduzione per un pagamento presunto solo quando (e nella misura in cui) il contribuente ha tenuto in considerazione l’effetto di tale pagamento nella giurisdizione della controparte. Le rettifiche secondo le regole di disallineamento concernenti le SO assicurano che l’intero ammontare del reddito netto del contribuente sia sottoposto a tassazione in base alle leggi della giurisdizione di stabilimento o della giurisdizione di residenza, garantendo nel contempo che gli adeguamenti non comportino una doppia imposizione.

Esempio 9 – Allocazione di spese di terze parti nell’ambito della Raccomandazione 4

Fatti

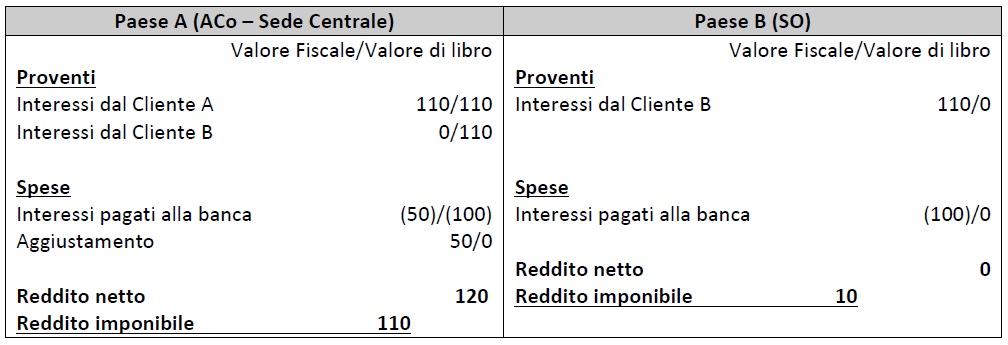

1. I fatti sono identici a quelli dell’Esempio 8, tranne per il fatto che non esiste alcun pagamento figurativo di interessi tra la SO e la sede centrale. ACo utilizza il proprio capitale e denaro preso in prestito da una banca non collegata per effettuare un prestito a un cliente con sede nel Paese A (Cliente A) e un cliente con sede nel Paese B (Cliente B). Il prestito al Cliente B viene effettuato tramite una SO stabilita in tale Paese (la SO nel Paese B). La struttura delle operazioni di prestito di ACo è illustrata nella figura seguente.

2. Le norme del Paese A per l’assegnazione dei proventi e delle spese alla SO richiedono che la sede centrale consideri una parte degli interessi pagati alla banca come attribuibili alla SO esente (e tale parte non è pertanto deducibile in base alla legge del Paese A). La legge del Paese B calcola il reddito netto della SO nel Paese B come se fosse un’entità separata a fini fiscali, tuttavia, nel fare questo calcolo, il Paese B applica un approccio di tracciamento alla deducibilità degli interessi che considera tutte le spese per interessi sostenute da ACo come attribuibili alla SO. La tabella seguente illustra il disallineamento nei risultati fiscali che si presentano nell’ambito di questa struttura.

3. Come illustrato nella tabella seguente, ACo ritrae interessi attivi per un totale di 220 e ha interessi passivi per 100. L’utile netto (prima delle imposte) nell’ambito della struttura è quindi di 120. In base alla legge del Paese B, la SO è considerata come imponibile sul pagamento degli interessi di 110 dal Cliente B e ha diritto ad una deduzione per tutti gli interessi passivi sostenuti sul prestito dalla banca (100). Il reddito netto soggetto ad imposta nel Paese B è quindi 10.

4. Secondo la legge del Paese A, la stessa considera che anche la sede centrale di ACo ritragga interessi attivi imponibili per 110. L’interesse pagato dal Cliente B è ammesso alla branch exemption e non è soggetto ad imposta secondo la legge del Paese A. ACo è, tuttavia, obbligato a destinare la metà degli interessi passivi sul prestito bancario alla SO esente a fini fiscali in modo che l’importo totale degli interessi deducibili ai sensi della legge del Paese A sia solo 50, lasciando la sede centrale con un reddito imponibile netto di 60.

5. Come nell’Esempio 8, l’effetto complessivo di questa struttura è che mentre l’utile netto di ACo nell’ambito della struttura è 120, ACo ha un reddito imponibile totale solo di 70 secondo le leggi del Paese A e del Paese B.

Domanda

6. In che modo si applica la Raccomandazione 4 della presente relazione per neutralizzare il disallineamento nei risultati fiscali derivanti da questa struttura?

Risposta

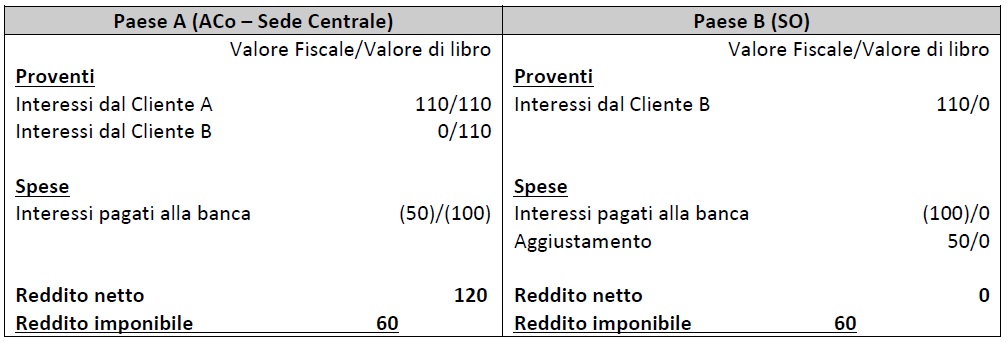

7. In base alla regola primaria della Raccomandazione 4, il Paese A dovrebbe limitare la deducibilità di eventuali interessi passivi che sono anche deducibili ai sensi delle leggi del Paese B. Un adeguamento analogo dovrebbe essere effettuato nel Paese B in base alla regola secondaria se la deduzione non è negata nella giurisdizione di residenza.

Analisi

8. Un risultato di DD si verifica quando lo stesso pagamento, spesa o perdita è deducibile nella giurisdizione in cui viene effettuato il pagamento, sostenuta la spesa o subita la perdita (la giurisdizione del pagatore) e in un’altra giurisdizione (la giurisdizione del beneficiario). Nel caso in cui la spesa per interessi effettivi sia considerata come sostenuta direttamente attraverso la SO, è la giurisdizione di stabilimento che deve essere considerata come la giurisdizione del pagatore e la giurisdizione di residenza come la giurisdizione del beneficiario.

9. La Raccomandazione 4 si applica per neutralizzare un risultato di DD nella misura in cui dà luogo a un disallineamento concernente le SO. La Raccomandazione 4.1 richiede che la rettifica venga effettuata inizialmente nella giurisdizione del beneficiario (in questo caso, al livello della sede centrale). La Raccomandazione 4.3 stabilisce che non si verificherà alcun disallineamento nella misura in cui una deduzione venga compensata con un importo che è incluso nel reddito ai sensi delle leggi sia della giurisdizione del beneficiario sia di quelle dei pagatori (cioè un reddito a doppia inclusione). In questo caso, tuttavia, a causa dell’applicazione della branch exemption nel Paese A, nessuno dei proventi della SO nel Paese B è soggetto ad imposta nel Paese A nel relativo periodo d’imposta.

Applicazione della regola primaria