| Questo allegato contiene il testo di una relazione riguardante i possibili approcci per una più efficiente riscossione dell’IVA su importazioni di beni di basso valore, che potrebbero permettere ai governi di ridurre o rimuovere la soglia di esenzione dell’IVA per queste importazioni, se intendessero farlo. |

C.1. Introduzione

C.1.1. Affrontare le sfide fiscali dell’economia digitale

1. L’azione 1 del progetto BEPS[1] sulle sfide fiscali dell’economia digitale ha richiesto in particolare il lavoro su “come assicurare l’effettiva riscossione dell’imposta sul valore aggiunto/imposte sui beni e servizi (IVA/GST) per quanto riguarda l’offerta transfrontaliera di beni digitali e servizi”. In risposta, il rapporto “Addressing the Tax Challenges of the Digital Economy” (Rapporto sull’economia digitale, OCSE, 2014) è stato elaborato dalla TFDE e consegnato ai ministri delle Finanze del G20 nel settembre 2014. Una delle principali sfide su IVA/GST identificate riguarda il crescente volume delle importazioni di pacchi a basso valore da acquisti online sui quali non viene riscossa alcuna IVA/GST a causa di regimi di esenzione per tali importazioni di basso valore attivi in molte giurisdizioni. Ciò comporta un aumento delle perdite di entrate e un aumento dei rischi di distorsione competitiva.

2. I regimi di esenzione IVA/GST sulle importazioni di basso valore sono stati principalmente motivati dalla considerazione che i costi per la riscossione dell’IVA/GST su importazioni a basso valore probabilmente avrebbero superato l’IVA/GST effettivamente riscossa. Nel momento in cui sono state introdotte queste esenzioni sulle importazione a basso valore, gli acquisti su Internet non esistevano e il livello delle importazioni che beneficiano dell’esenzione era relativamente basso. Negli ultimi anni, tuttavia, molti paesi hanno visto una crescita significativa e rapida del volume delle importazioni di beni fisici di basso valore sui quali non viene riscossa l’IVA/GST. Ciò ha comportato una riduzione delle entrate IVA/GST ed il crescente rischio di pressioni concorrenziali sleali sui rivenditori nazionali che, al contrario, sono tenuti a pagare l’IVA/GST sulle loro vendite ai consumatori domestici. Inoltre, crea un incentivo per i fornitori nazionali a trasferirsi in una giurisdizione estera per vendere i loro beni di basso valore senza IVA/GST.

3. La relazione sull’economia digitale ha concluso che i governi potrebbero essere in grado di rimuovere o abbassare la soglia di esenzione per le importazioni di beni di basso valore qualora le autorità fiscali siano in grado di migliorare l’efficienza dell’elaborazione di tali importazioni a basso valore e di riscuotere l’IVA/GST su tali importazioni.

C.1.2. Ambito e obiettivo di questa relazione

4. Questa relazione esplora i possibili approcci per una riscossione più efficiente dell’IVA/GST sull’importazione di beni di scarso valore, che possono consentire ai governi di ridurre o rimuovere le soglie di esenzione IVA/GST, qualora decidano di farlo. L’obiettivo di questa relazione non è quello di formulare raccomandazioni o linee guida ma piuttosto fornire un’analisi di possibili approcci per migliorare l’efficienza della riscossione IVA/GST. Valuta le opzioni disponibili o le combinazioni di opzioni che i governi possano considerare a seconda della loro situazione interna e della loro esposizione alle importazioni di beni di basso valore.

5. La presente relazione si concentra solo sulla riscossione dell’IVA/GST sulle importazioni di beni di basso valore, non sulla riscossione dei dazi all’importazione. La maggior parte dei paesi gestisce una soglia minima per i dazi doganali, essenzialmente regolata dalla versione riveduta della Convenzione di Kyoto (RKC – si veda il box C.1) dell’Organizzazione mondiale delle dogane (WCO). Essa prevede un dazio doganale ed un’esenzione fiscale obbligatoria per le piccole spedizioni[2]. Mentre questa norma è obbligatoria per le parti contraenti del RKC, l’RKC non prescrive l’ammontare di tale soglia né impone un livello minimo.

6. Anche se i dazi doganali e l’IVA/GST all’importazione sono generalmente riscossi dalle autorità doganali, la soglia di esenzione dei dazi doganali è spesso superiore alla soglia di esenzione IVA/GST (ad esempio 150 € per il dazio doganale nell’Unione europea contro 10-22 € per l’ammontare dell’IVA nell’UE). In questo contesto, questo rapporto esamina in particolare i modelli per la riscossione di IVA/GST che limiterebbero o eliminerebbero la necessità che le autorità doganali intervenissero nella riscossione dell’IVA/GST per importazioni che non sono soggette a dazi doganali. Ciò dovrebbe ridurre i costi di riscossione dell’IVA/GST sulle importazioni a basso valore e potrebbe consentire alle giurisdizioni di rimuovere o abbassare le soglie di esenzione IVA/GST, se lo desiderano. L’IVA/GST sulle importazioni di merci al di sopra della soglia doganale continuerebbero ad essere riscosse insieme ai dazi e ai diritti doganali nelle normali procedure doganali.

7. In questo rapporto vengono descritte innanzitutto le principali caratteristiche della catena di approvvigionamento tipica per la vendita, la sdoganamento e la consegna di piccoli imballaggi ed il ruolo delle principali parti interessate in questo processo (sezione C.2). Quindi esplora le possibilità potenziali per la riscossione dell’IVA/GST sulle importazioni di beni di basso valore e fornisce un’analisi iniziale dei loro vantaggi e svantaggi, dei loro limiti e dei requisiti per la loro applicazione pratica (sezione C.3). Descrive anche brevemente il ruolo potenziale della cooperazione amministrativa in materia di conformità agli adempimenti (sezione C.4) e riassume l’esito della valutazione dell’eventuale esibizione delle opzioni per la riscossione dell’IVA/GST sulle importazioni di merci a basso valore (sezione C .5). Infine, termina con una conclusione generale (sezione C.6). Questa valutazione è supportata da “prove cartacee” che forniscono un’analisi più dettagliata delle opzioni, allegate a questo rapporto (Appendice C.A).

C.2. Principali caratteristiche della catena di approvvigionamento per la vendita, la liquidazione e la consegna di merci a basso valore

C.2.1. Le sfide

8. La catena di approvvigionamento delle vendite online di beni fisici di basso valore copre un ampio spettro di parti interessate partendo dal venditore dei beni, un intermediario per effettuare pagamenti sicuri ad un venditore estero attraverso un trasportatore nazionale che effettua la consegna finale all’acquirente. Questo modello è diverso da quello tradizionale di importazione, magazzinaggio e poi vendita al dettaglio di beni. Con gli sviluppi tecnologici, il mercato potenziale si è ampliato a un livello veramente globale e offre ai consumatori una gamma quasi infinita di opzioni per accedere al mercato e valutare le offerte delle merci in vendita. I fornitori nazionali, i governi e altri attori tradizionali hanno fatto passi avanti per far fronte a queste sfide, ma continuano a occuparsi di una serie di temi sulla scia della rivoluzione del commercio elettronico. Gli sviluppi del commercio elettronico sono ancora in corso, causando profondi cambiamenti nella dimensione e nella struttura delle vendite a distanza per i consumatori privati.

9. I modelli di business e gli accordi di fornitura stanno cambiando per affrontare le nuove sfide, continuando a restare economiche e rispondenti alle crescenti esigenze. Poiché i clienti sono sempre più in grado di accedere direttamente ai fornitori stranieri tramite Internet, alcuni intermediari tradizionali stanno diventando meno prevalenti (ad esempio i grossisti) mentre emergono nuovi attori (come le piattaforme di e-commerce e fornitori di pagamenti online) e altri si trasformano (ad esempio i trasportatori). Interfacce amichevoli, processi di acquisto e pagamento e rapidità della consegna tramite processi di distribuzione efficienti sono essenziali per i venditori online. Questo richiede una grande interazione tra le varie parti interessate coinvolte in questo processo e una quantità sempre più significativa di informazioni scambiate tra di esse.

10. Queste evoluzioni hanno anche creato sfide crescenti per i sistemi fiscali esistenti. Una sfida fondamentale è la riscossione di IVA/GST sulle transazioni online di beni fisici acquistati da consumatori da fornitori esteri. I paesi con un sistema IVA, in linea di principio riscuotono l’imposta sulle importazioni di beni dall’importatore al momento dell’importazione delle merci utilizzando i meccanismi di riscossione doganale. Molte giurisdizioni applicano un’esenzione IVA/GST per l’importazione di beni di basso valore sotto una certa soglia minima, sulla base della considerazione che i costi amministrativi associati alla riscossione dell’imposta potrebbero superare l’IVA/GST effettivamente riscossa. Quando la maggior parte di queste esenzioni all’importazione di beni a basso valore sono state introdotte, gli acquisti tramite Internet non esistevano ed il livello delle importazioni che beneficiano dell’esenzione era relativamente piccolo. Negli ultimi anni, tuttavia, queste esenzioni hanno creato una crescente pressione sulle entrate fiscali e rischi di una pressione concorrenziale sleale sui rivenditori nazionali che sono tenuti a pagare l’IVA/GST sulle vendite al consumatore domestico. Inoltre, hanno creato un incentivo per i fornitori nazionali a trasferirsi in una giurisdizione estera per vendere i loro beni a basso valore senza IVA/GST. Tali trasferimenti possono anche avere impatti negativi sull’occupazione domestica e sulle entrate fiscali dirette.

11. Le esenzioni per le importazioni a basso valore sono dunque diventate sempre più controverse nel contesto della crescente economia digitale. La difficoltà sta nel trovare l’equilibrio tra la necessità di un’adeguata protezione delle entrate, di evitare distorsioni della concorrenza e la necessità di mantenere i costi di riscossioni proporzionati all’IVA/GST riscossa sulle importazioni di beni di scarso valore. Poiché le soglie di esenzione IVA/GST in molte giurisdizioni sono state stabilite prima dell’avvento e della crescita dell’economia digitale, i paesi potrebbero avere bisogno di riesaminare le proprie politiche sulla tassazione del commercio elettronico per garantire che siano ancora efficaci.

12. Se le autorità doganali e/o le autorità fiscali dovessero apportare miglioramenti significativi all’efficienza dell’elaborazione di tali importazioni di basso valore e di riscuotere l’IVA/GST su tali importazioni, i governi sarebbero in grado di abbassare tali soglie e di affrontare le questioni connesse al suo funzionamento. Molte giurisdizioni stanno ora cercando modi alternativi e più efficienti per riscuotere l’IVA/GST sulle importazioni di merci a basso valore.

C.2.2. Il ruolo delle parti interessate

13. Questa sezione fornisce una panoramica delle principali categorie di parti interessate e descrive i rispettivi ruoli e obblighi nei processi tradizionali di vendita online e consegna transfrontaliera di beni fisici a basso valore. L’impatto di possibili nuove opzioni per tassare le importazioni di basso valore sul ruolo di queste parti interessate è considerato nella Sezione C.3. Sono state identificate le seguenti categorie:

- gli acquirenti;

- i venditori;

- le piattaforme di commercio elettronico;

- i trasportatori;

- gli intermediari finanziari;

- le amministrazioni doganali / fiscali.

14. Queste categorie di soggetti interessati si riferiscono al loro ruolo effettivo nella catena di approvvigionamento piuttosto che al loro status o forma giuridica. Il loro ruolo è descritto sullo sfondo delle procedure doganali per l’importazione di beni di basso valore, come descritto nel box C.1.

| Box C.1 Le procedure doganali all’importazione di merci a basso valore Le procedure doganali sono soggette a una serie di norme comuni come la revisione della Convenzione di Kyoto (RKC)a, le linee guida per il rilascio immediatob e la nomenclatura del sistema armonizzatoc. Queste norme comprendono disposizioni per fornire informazioni alle autorità doganali, requisiti minimi dei dati, classificazione standardizzata delle merci, procedure semplificate di approccio basate sui rischi, norme per l’immediato rilascio di spedizioni specifiche, ecc. Queste procedure non mirano esclusivamente alla riscossione delle imposte, ma anche (e soprattutto) per facilitare il commercio e garantire la sicurezza delle frontiere e la protezione contro movimenti illeciti di merci vietate, limitate o regolamentate. Per quanto riguarda l’importazione di merci a basso valore, la RKC prevede un dazio doganale e una esenzione fiscale obbligatoria per le piccole spedizionid. Mentre questa norma è obbligatoria per le parti contraenti del RKCe, la RKC non prescrive l’ammontare di tale soglia né impone un livello minimo. Potrebbero esserci limitate eccezioni in cui i dazi e i diritti doganali possono essere applicati a prescindere dal valore, ad es. merci soggette ad accise. Sebbene seguano una serie di norme comuni, ogni paese dispone delle proprie procedure di sdoganamento (un codice doganale comune applica agli Stati membri dell’Unione europea, che stabilisce norme comuni sulle procedure doganali, ma lascia però anche un certo spazio alle norme nazionali)f. Queste procedure seguono generalmente schemi simili: quando viene importato un bene a basso valore, il soggetto responsabile delle imposte è il destinatario delle merci menzionate nella dichiarazione in dogana (“l’importatore” o “il dichiarante”). Nell’ambito della RKC, il “dichiarante” è definito come chiunque effettua una dichiarazione di merci o nel cui nome sia stata fatta una dichiarazione. Questa persona può essere l’acquirente/destinatario o il fornitore della merce, a seconda di quanto stabilito contrattualmente tra di loro. Quando il venditore è l’importatore o il dichiarante, normalmente effettua una fornitura all’acquirente nel paese d’importazione e viene quindi registrata ai fini IVA/GST in quel paese (questo caso non rientra nel campo di applicazione della presente relazione). Una terza parte può anche essere designata come rappresentante dell’importatore o del dichiarante per completare le procedure doganali e pagare i dazi e i diritti doganali. In questo caso, la dichiarazione può essere in nome della persona rappresentata dal terzo (rappresentanza diretta) o nel proprio nome (rappresentanza indiretta). In alcuni paesi quando una terza parte agisce sotto la rappresentanza diretta, la persona rappresentata è il responsabile; se il terzo agisce sotto la rappresentanza indiretta, il terzo è ritenuto il responsabile. In alcuni casi, la persona e la terza parte saranno considerati solidalmente responsabili del pagamento dell’obbligazione doganale e delle imposte dovute. In un certo numero di paesi, il terzo è comunemente registrato come “broker doganale” nel paese d’importazione. Note a. Convenzione internazionale riveduta dall’Organizzazione Mondiale delle Dogane sulla semplificazione e armonizzazione delle procedure doganali – composta dai 102 Stati membri del RKC, entrata in vigore nel 2006. b. Guidelines for the Immediate Release of Consignments by Customs, 2014. c. Il sistema armonizzato di descrizione e codifica delle merci generalmente indicato come “Harmonized System” o semplicemente “HS” è una nomenclatura multifunzione internazionale di prodotti sviluppata dalla WCO. d. Secondo la norma di transizione 4.13 del capitolo 4 dell’allegato generale della RKC: “La legislazione nazionale specifica un valore minimo e/o un importo minimo di dazi e imposte al di sotto del quale non saranno riscossi dazi e imposte”. e. A giugno 2015, il numero di parti contraenti della RKC è di 102. f. Il Codice Doganale (regolamento del Consiglio CEE/2913/92), da sostituire con il Codice Doganale dell’Unione il 1 ° maggio 2016 (regolamento UE/952/2013). |

C.2.2.1. Gli acquirenti

15. Il ruolo degli acquirenti è unico in quanto sono presenti all’inizio e alla fine della catena di approvvigionamento. Iniziano l’acquisto, autorizzano il trasferimento dei fondi al venditore o ad un intermediario designato e nella maggior parte dei casi ricevono la merce dal trasportatore locale. L’acquirente ha informazioni complete sul prodotto, sul suo valore e su dove sarà consegnato.

16. Gli acquirenti possono non essere sempre a conoscenza della loro posizione rispetto alle imposte e/o ai dazi all’importazione, che possono comportare situazioni in cui si trovano ad affrontare una domanda imprevista per il pagamento delle imposte e/o dei dazi all’importazione al momento della consegna. In questi casi, ciò spesso comporta il rifiuto di accettare la consegna, creando incertezze e costi per il venditore ed il trasportatore che possono affrontare procedure di sdoganamento per l’esportazione delle merci restituite e il rimborso delle tasse e la loro nuova importazione nel Paese d’origine, se non vengono semplicemente abbandonati.

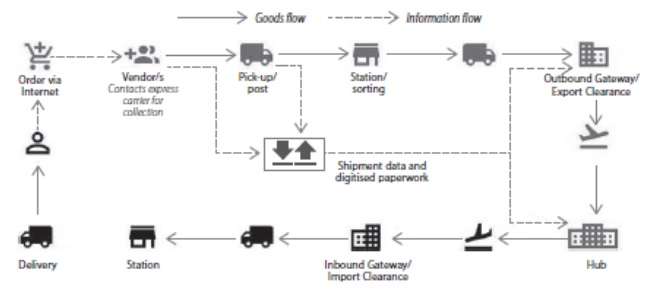

17. Gli acquirenti possono essere imprese (forniture B2B) o consumatori privati (forniture B2C). Questo rapporto si concentra sulle opzioni per la riscossione dell’IVA/GST sulle importazioni di beni di basso valore da parte dei consumatori privati. Questa è la zona in cui i rivenditori nazionali, che sono tenuti a pagare l’IVA/GST sulle vendite sul mercato interno, devono sempre più affrontare il rischio di una concorrenza sleale delle vendite online che sono esenti da IVA/GST sotto la soglia di esenzione all’importazione[3]. Normalmente questi rischi sorgono in un contesto B2B, dove generalmente i clienti commerciali hanno il diritto di detrarre l’IVA/GST sugli acquisti.

C.2.2.2. I fornitori

18. Il ruolo del fornitore è quello di fornire il prodotto all’acquirente. Identificare il fornitore in una transazione di vendita online potrebbe non essere sempre semplice. Da una prospettiva commerciale, la vendita online può essere conclusa (1) attraverso il sito web del fornitore; (2) tramite una piattaforma di commercio elettronico “trasparente” di terze parti, dove il prodotto viene presentato all’acquirente, ma il contratto è ancora concluso tra il fornitore e l’acquirente; oppure (3) utilizzando una piattaforma di commercio elettronico di terze parti “non trasparente”, dove l’acquirente contrae la vendita con la piattaforma stessa. Il ruolo delle piattaforme “trasparenti” e “non trasparenti” è descritto più avanti nella sezione C.2.2.3.

19. I fornitori, in genere, raccolgono un set di dati chiave durante il processo di vendita e di consegna, che possono essere particolarmente utili (o necessari) per adempiere agli obblighi doganali e fiscali nel paese d’importazione. Questi set di dati chiave includono i dettagli delle merci vendute; il prezzo pagato per le merci; il luogo di consegna e la persona a cui la merce è stata spedita; il prezzo pagato per il trasporto; i dettagli di pagamento; il metodo di consegna ed i dati di tracciamento (tra cui il numero di tracciamento e il gestore/operatore postale); e, possibilmente, l’importo delle imposte dovute all’importazione e dei costi amministrativi associati quando il prezzo addebitato all’acquirente comprende tali costi. Può anche essere conosciuto lo status dell’acquirente (imprenditore o consumatore finale), a seconda delle modalità contrattuali e delle circostanze.

20. I fornitori online possono affrontare obblighi doganali e fiscali e gli associati rischi di adempimento in tutti i paesi in cui effettuano vendite online di beni, i quali dispongono, generalmente, delle rispettive procedure doganali e fiscali, aliquote e soglie di tassazione fiscale (si noti, comunque, che la maggior parte di queste procedure sono armonizzate per i 28 Stati membri dell’Unione Europea). Ciò comporta costi di adempimento potenzialmente elevati, in particolare per le PMI. Tali costi possono essere inferiori per le importazioni di beni di modico valore qualora siano disponibili dichiarazioni semplificate, ma l’impatto di entrare in una giurisdizione straniera e sconosciuta si estende oltre le questioni fondamentali dello sdoganamento e implica la conoscenza delle aliquote fiscali locali e delle soglie di esenzione, compreso il mantenimento di tali informazioni.

21. I fornitori possono scegliere di affidarsi agli intermediari per intervenire nelle procedure doganali e fiscali, in particolare per accelerare la consegna. Questo ruolo è spesso svolto dai trasportatori (si veda la sezione C.2.2.4 qui di seguito), ma può anche essere svolti da altri, come piattaforme di commercio elettronico e, in misura minore, nel commercio di beni di modico valore, da parte dei rappresentanti fiscali. L’intervento di tali terzi nel processo di sdoganamento viene inevitabilmente fornito con un costo che può essere relativamente elevato per un bene di basso valore, in particolare quando il fatturato nella giurisdizione della destinazione è basso.

22. La situazione è più semplice per i venditori quando la responsabilità di pagare i dazi e le tasse e di affrontare gli obblighi di adempimento in materia nel paese di importazione ricade sull’acquirente. Tuttavia, ciò può portare ad un servizio clienti non ottimale e ad acquirenti insoddisfatti poiché i dazi, le tasse e le spese associate vengono generalmente riscossi da loro al momento della consegna, cioè dopo la conclusione della vendita.

C.2.2.3. Le piattaforme di commercio elettronico

23. Le piattaforme di commercio elettronico sono state sviluppate nel tempo da software che consentono transazioni tramite Internet in soluzioni retail online complete che consentono ai fornitori di raggiungere, acquisire e mantenere i clienti, attraverso un negozio web tradizionale e/o mobile e attraverso canali social media. Anche se la loro offerta di servizi e il loro coinvolgimento nei processi di vendita online possono variare, e senza dubbio continueranno a evolversi, questa sezione descrive alcuni dei servizi chiave che in genere le piattaforme di e-commerce forniscono.

24. Le piattaforme di commercio elettronico utilizzano tipicamente un negozio web dove vengono visualizzati i prodotti e dove gli acquirenti possono effettuare ordini. Forniscono strumenti software per i fornitori per caricare il loro catalogo di prodotti e per progettare pagine del negozio. Mettono a disposizione un modulo di check-out che completa l’ordine, propone una selezione di modalità di pagamento e di consegna all’acquirente e completa i necessari controlli di sicurezza per prevenire le frodi. Una volta che l’ordine è stato approvato dal fornitore, all’acquirente è addebitata la vendita e la piattaforma di commercio elettronico versa il denaro al fornitore e segnalerà le transazioni sulle sue pagine dell’account. La piattaforma può fornire servizi aggiuntivi al fornitore, ad esempio consulenza sulla protezione dei consumatori, privacy dei dati, e norme fiscali e doganali. Le piattaforme di commercio elettronico possono anche emettere fatture per conto del fornitore in base alle proprie istruzioni e gestire le richieste degli acquirenti. A seconda del contratto, la piattaforma di commercio elettronico può intervenire nel processo di restituzione e rimborso dei beni rifiutati o lasciare che questo venga gestito direttamente dal fornitore. La piattaforma addebita una tariffa per i suoi servizi al fornitore. Tale tariffa può essere basata sul valore dell’articolo venduto e di solito è trattenuta dalla piattaforma come percentuale dei proventi di vendita del fornitore.

25. Le piattaforme di commercio elettronico in genere raccolgono e conservano notevoli quantità di dati, come le informazioni sul conto del fornitore (incluso nome, indirizzo, dettagli di registrazione IVA, dati bancari); le informazioni sull’account dell’acquirente (questo può includere informazioni sugli indirizzi di spedizione e di fatturazione e sui dettagli dello strumento di pagamento); i cataloghi dei singoli fornitori; il record di ciascuna transazione (questo può includere l’identificazione del fornitore e dell’acquirente, i prodotti venduti, il prezzo per prodotto e il prezzo totale, e il metodo di pagamento utilizzato). A seconda del contratto con il fornitore, la piattaforma può tenere un registro delle merci restituite e rimborsate. Queste informazioni vengono acquisite da flussi di dati tra la piattaforma e-commerce ed il fornitore e, in una certa misura, dai flussi di dati tra la piattaforma e-commerce e l’acquirente.

26. La maggior parte delle piattaforme di commercio elettronico sono “piattaforme trasparenti”, cioè normalmente non sono parte delle transazioni commerciali stesse. Esiste un contratto per la fornitura di servizi tra la piattaforma e-commerce ed il fornitore. La vendita è conclusa tra il fornitore e l’acquirente. Non esiste alcun contratto tra la piattaforma e l’acquirente. La piattaforma di commercio elettronico trasparente non ha in generale alcun ruolo nella determinazione del prezzo delle merci vendute: questo prezzo (comprensivo o meno di tasse, dazi e costi) sarà normalmente stabilito dal fornitore. Le piattaforme di commercio elettronico trasparenti non intervengono nel processo di spedizione. Nella maggior parte dei casi, le merci saranno spedite dal fornitore all’acquirente tramite un vettore espresso o un operatore postale (si veda la sezione C.2.2.4 qui sotto).

27. Ai fini di questo lavoro, “piattaforme non trasparenti” sono quelle che si interpongono nella forniture dei prodotti stessi. Da una prospettiva IVA/GST, la vendita dal fornitore originale alla piattaforma e la successiva rivendita dalla piattaforma all’acquirente sono generalmente trattate come due transazioni separate, con ogni transazione che innesca i propri obblighi di adempimento fiscale. A seconda degli accordi contrattuali, la piattaforma non trasparente o l’acquirente dovranno affrontare gli obblighi doganali e fiscali ed i rischi di adempimento associati nel paese d’importazione.

C.2.2.4. I trasportatori

28. Questa sezione descrive il ruolo dei trasportatori nella catena di approvvigionamento dell’e-commerce, il loro possibile ruolo nella dichiarazione, nella riscossione e nel versamento di dazi e tasse all’importazione e nella raccolta di dati che possono supportare questo processo di sdoganamento.

29. A differenza del commercio di servizi ed intangibili, la vendita online di merci ai consumatori finali implica generalmente l’intervento di un trasportatore per la consegna delle merci all’acquirente. Nel commercio online di beni di basso valore, questo compito è generalmente effettuato da un vettore espresso o da un operatore postale. I venditori di beni di basso valore possono anche scegliere di organizzare il trasporto senza utilizzare intermediari (ad esempio affittando spazi su voli o navi), ma che ancora richiede loro di occuparsi della sdoganamento e di organizzare la consegna all’acquirente nel paese di destinazione. Questa opzione è quindi molto marginale nel contesto del commercio elettronico di beni di basso valore e non è descritta più dettagliatamente in seguito.

C.2.2.4.1. I vettori espressi

30. I vettori espressi sono fornitori di servizi integrati specializzati che assicurano il trasporto dal fornitore all’acquirente, il processo di gestione delle informazioni e, a seconda del contratto, la gestione delle procedure fiscali e doganali. Hanno il controllo delle merci durante il processo di esportazione e di importazione.

31. Questa sezione spiega come la catena di approvvigionamento per vettori espressi sia tipicamente organizzata, riconoscendo che ciò può variare a seconda dell’organizzazione delle singole imprese (vedi anche la figura C.1). Il fornitore dei beni contratta con il vettore il trasporto delle merci vendute al proprio acquirente all’estero. Il fornitore soddisfa l’ordine e chiede al vettore espresso di prelevare le merci. Il vettore espresso raccoglie la spedizione dal fornitore e i relativi dati, che includono tipicamente la natura delle merci, il loro valore e la destinazione come dichiarata dal fornitore. Le merci vengono consegnate alla stazione di servizio del vettore espresso e elaborate al fine della loro consegna. I dati e i documenti vengono trasmessi in forma elettronica alle autorità doganali del paese d’esportazione e nel paese di destinazione per la sdoganamento. Questo sistema consente alle autorità doganali di destinazione di ottenere informazioni prima dell’arrivo delle merci nella dogana del paese di destinazione. La spedizione è consolidata con altre spedizioni e viene consegnata al polo di uscita presso il porto o l’aeroporto. Il vettore espresso esegue lo sdoganamento all’esportazione e la spedizione viene spedita all’hub locale del vettore. In questo hub, le spedizioni vengono separate e consolidate con altre spedizioni verso il polo di destinazione e le merci vengono trasportate verso la destinazione. Al polo di destinazione, la spedizione viene completata. I dazi e le tasse all’importazione vengono pagati. Le merci vengono spedite alla stazione locale per la consegna all’acquirente. Le merci vengono consegnate all’acquirente e, se richiesto, i dazi e le tasse vengono riscossi dall’acquirente.

Figura C.1 Il ruolo dei vettori espressi

32. I vettori espressi sono spesso incaricati dai fornitori di completare le procedure di sdoganamento e pagare i dazi e le tasse all’importazione. Esistono accordi con le autorità doganali in quasi tutti i paesi del mondo che permettono loro di fornire informazioni preliminari e completare le procedure doganali elettronicamente. In qualità di dichiaranti, essi sono responsabili del pagamento di dazi e tasse alle autorità all’importazione (cfr. il precedente Box C.1). A seconda del contratto con il fornitore, tali imposte e tasse possono essere addebitate al fornitore o all’acquirente al momento della consegna. In quest’ultimo caso, ciò può comportare rifiuti ad accettare le consegne, creando incertezze e costi per il fornitore ed il trasportatore (cfr. la sezione C.2.2.1).

33. In alcune regioni (ad esempio Asia-Pacifico e Medio Oriente) i piccoli fornitori spesso consolidano le loro spedizioni usando un “co-loader” che raccoglie le merci e stipula contratti con un vettore espresso per spedire le merci ai clienti. Il co-loader raccoglie inoltre informazioni e documentazione di supporto dai fornitori e le passa al vettore espresso. A seguito di questo intervento del co-loader, il vettore espresso agisce come sopra descritto e come illustrato nella figura C.1.

C.2.2.4.2. Gli operatori postali

34. Dal punto di vista normativo, gli operatori postali sono soggetti alle normative di Universal Postal Union (UPU)[4], che prevedono obblighi in materia di consegna di corrispondenza e spedizioni al destinatario e riservatezza della posta. Gli operatori postali possono essere società pubbliche o private.

35. I processi operati nell’ambiente di posta internazionale sono generalmente diversi da quelli gestiti da vettori espressi. Questa sezione descrive il processo tipico gestito dagli operatori postali, riconoscendo che questi possono variare a seconda dei paesi e dei possibili accordi specifici tra gli operatori postali coinvolti. Il fornitore trasmette le merci al proprio ufficio postale locale e fornisce le informazioni necessarie utilizzando gli specifici moduli CN22 o CN23 a seconda del valore e/o del peso del pacchetto[5]. Queste informazioni rimangono generalmente limitate al nome e all’indirizzo del destinatario e alla descrizione del contenuto della confezione, del loro peso e del loro valore. L’operatore postale si affida al mittente per la correttezza di queste informazioni e ciò può causare preoccupazioni sulla qualità dei dati, in particolare nei casi di spedizioni individuali ed occasionali. Questi moduli cartacei sono allegati alle merci e sono generalmente utilizzati dalle autorità doganali come base per il processo di sdoganamento. Sebbene sia possibile un processo elettronico, pochi paesi dispongono dei sistemi informatici adeguati ed il processo di sdoganamento per il pacco postale è ancora in larga misura basato sulla carta. In tal caso, non vengono fornite informazioni anticipate alle autorità doganali del paese di destinazione, non consentendo, quindi, a queste autorità di ottenere informazioni prima dell’arrivo di una spedizione nel paese. Quando viene utilizzato il modulo cartaceo, l’unico modo per valutare lo stato doganale e fiscale e la responsabilità della spedizione è attraverso un intenso processo di controllo manuale di ogni bene, unitamente alla valutazione di rischio doganale. Dopo aver dichiarato le merci per l’importazione alle autorità doganali, l’operatore postale nel paese di destinazione li consegna al destinatario.

36. A differenza dei vettori espressi, gli operatori postali in genere non completano le procedure fiscali e doganali. Il destinatario è responsabile per i dazi e le tasse all’importazione. L’operatore postale raccoglie generalmente tali dazi e imposte dal destinatario al momento della consegna. Ciò può comportare il rifiuto di accettare la consegna, creando incertezze e costi per l’operatore postale (cfr. la sezione C.2.2.1).

37. Sono in corso discussioni in seno all’UPU e alla WCO su una possibile transizione dal processo basato sul modulo cartaceo ad un processo basato sullo scambio elettronico di informazioni, per aumentare l’efficienza e consentire l’utilizzo di moderni strumenti di gestione del rischio (cfr. la successiva sezione C.2.2.6). Tuttavia, i tempi per l’attuazione delle procedure elettroniche possono variare tra i paesi e non vi è attualmente alcuna chiara indicazione su quando questo diventerà una pratica comune.

C.2.2.5. Gli intermediari finanziari

38. Il ruolo tradizionale degli intermediari finanziari consiste nel trasferire il pagamento dall’acquirente al fornitore. Nell’ambiente del commercio elettronico, dove l’acquirente può avere una conoscenza molto limitata del fornitore e può temere furti di identità e frodi, la sicurezza dei dati bancari dell’acquirente è una preoccupazione importante. Come risposta, gli intermediari finanziari hanno sviluppato soluzioni di pagamento che sono associate solo indirettamente al conto bancario dell’acquirente. Queste includono carte di debito sicure, che evitano il rischio connesso con la memorizzazione delle informazioni sulla carta di credito da parte del fornitore e i sistemi di pagamento online forniti da operatori specializzati. In genere, il fornitore del bene stipula un accordo con il fornitore di servizi di pagamento per facilitare i pagamenti degli acquirenti. Il pagamento effettuato dagli acquirenti può essere effettuato direttamente su un conto “e-money” presso il fornitore di servizi di pagamento o direttamente sul conto bancario dei fornitori. Il sistema è protetto e generalmente il fornitore non riceve i dati della banca, della carta di credito o di debito dell’acquirente. L’acquirente non è tenuto ad avere un conto con il fornitore di servizi di pagamento.

39. Durante il processo di pagamento, l’intermediario finanziario raccoglie e memorizza dati sul fornitore e l’acquirente (nome, indirizzo, dati bancari). Tuttavia, nella maggior parte dei casi, l’intermediario finanziario non raccoglie informazioni sulla natura delle merci vendute o sul luogo in cui vengono consegnati.

C.2.2.6. Amministrazioni doganali e fiscali

40. Nel complesso, il ruolo delle autorità doganali è triplicato: facilitazione degli scambi, protezione delle frontiere e riscossione di dazi e tasse all’importazione.

41. Il ruolo di facilitazione commerciale comprende in particolare la raccolta di informazioni commerciali per i governi, i commercianti e altre parti interessate e garantisce un’elaborazione veloce ed efficiente della procedura di sdoganamento[6]. Il ruolo della protezione delle frontiere è aumentato negli ultimi decenni, dato il ruolo sempre più importante delle autorità doganali nella sicurezza e nella protezione delle catene di approvvigionamento. Questo ruolo di protezione delle frontiere comprende in particolare l’individuazione e la prevenzione del movimento illecito di una vasta gamma di merci vietate, limitate o regolamentate, come le droghe illecite, armi, merci contraffatte e merci nocive per la sicurezza dei consumatori, materiale terroristico, movimento illegale di denaro e prodotti che minacciano la biosicurezza. Sebbene abbiano ancora un importante ruolo di riscossione fiscale, il ruolo delle autorità doganali nella riscossione dei dazi all’importazione è diventato meno evidente nel tempo, in quanto la liberalizzazione degli scambi ha portato alla progressiva riduzione di tali adempimenti. Nonostante lo scemare di questo ruolo nelle riscossione tributaria, e indipendentemente dai modelli utilizzati per la riscossione di dazi e tasse all’importazione, le autorità doganali continueranno a svolgere un ruolo cruciale nella protezione delle frontiere e nella valutazione dei rischi per la sicurezza. Questo ruolo è stato progettato e condotto indipendentemente dalle considerazioni fiscali e resta al di fuori del campo di applicazione del presente rapporto.

42. Il ruolo delle autorità doganali in materia di riscossione tributaria prevede la corretta valutazione, comunicazione e pagamento dei dazi doganali, delle accise, dell’IVA/GST e di altre eventuali imposte dovute sulle merci importate.

43. A differenza del ruolo di protezione delle frontiere, l’efficienza dell’attività di riscossione fiscale è spesso misurata confrontando le potenziali entrate fiscali con i costi di riscossione. La maggior parte dei paesi gestisce una soglia minima per i dazi doganali, regolata dalla Convenzione rivisitata di Kyoto (RKC – cfr. Box C.1). Mentre questa regola è obbligatoria per le parti contraenti del RKC, non è prescritto alcun livello minimo. L’ambito di applicazione di tale obbligo verrà esaminato dal WCO alla luce degli sviluppi del commercio elettronico e del lavoro svolto dall’OCSE sui modelli di riscossione alternativi. Benché sia i dazi doganali sia l’IVA/GST all’importazione siano generalmente riscossi dalle autorità doganali, la soglia di esenzione dei dazi doganali è generalmente superiore alla soglia di esenzione IVA/GST (ad esempio 150,00 € per il dazio doganale nell’Unione europea contro 10,00-22,00 € per l’esenzione dell’IVA dell’UE – si veda anche l’Appendice C.A. di questo rapporto).

44. Le imposte, le accise e i dazi doganali sono spesso riscossi dalle autorità doganali al momento dell’importazione o della liquidazione dei dazi doganali. Le autorità doganali riscuotono le tasse per conto delle amministrazioni fiscali e secondo le norme fiscali in vigore. Una valutazione, riscossione e un controllo adeguati richiedono una stretta cooperazione tra le autorità fiscali e doganali. Le procedure di sdoganamento variano in funzione del valore delle merci e del trasportatore (vettore espresso o operatore postale) che viene utilizzato per trasportare le merci. Queste procedure sono riassunte nella tabella C.1.

Tabella C.1 Le procedure doganali e di IVA/GST

(per le merci non sottoposte ad altri dazi specifici quali le accise)

| Valore | IVA/GST | Dichiarazione doganale | |

| Servizio postale (UPU) | Vettori espressi | ||

| Sotto la soglia di esenzione IVA/GST e dazi | No IVA/GST No dazi | Dichiarazione CN22/CN23 | Dichiarazione semplificata |

| Sopra la soglia di esenzione IVA/GST (e minore della soglia di esenzione dei dazi) | IVA/GST dovuta No dazi | Dichiarazione CN22/CN23 | Dichiarazione dogale o dichiarazione semplificata |

| Sopra le soglie di esenzione IVA/GST e dazi | IVA/GST dovuta Dazi dovuti | Dichiarazione CN22/CN23 (in relazione al valore) o dichiarazione doganale/semplificata (in relazione all’ammontare e al paese considerato) | Dichiarazione dogale o dichiarazione semplificata |

Nota: questa tabella è parzialmente basata sui dati forniti dalla relazione preparata per la Commissione Europea “Assessment of the application and the impact of the VAT exemption for importation of small consignment” http://ec.europa.eu/taxation_customs/taxation/vat/key_documents/reports_published/index_en.htm.

45. Negli ultimi anni, l’elaborazione elettronica delle importazioni, in particolare nell’ambito dei vettori espressi, ha sempre più contribuito a razionalizzare i processi doganali in varie giurisdizioni, affinché questi processi possano essere relativamente veloci. La transizione verso l’elaborazione elettronica delle importazioni è altresì all’ordine del giorno nell’ambito dell’ambiente postale. La UPU ha recentemente modificato la sua Convenzione per consentire ed incoraggiare i paesi a sostituire le forme di carta con la fornitura di dati elettronici[7], preparando il terreno per la presentazione elettronica avanzata dei dati (cfr. la sezione C.2.2.4.2). Anche l’Unione Europea ha lanciato un piano strategico pluriennale (2016-2020) per l’informatizzazione delle dogane[8] nell’ambito dell’attuazione del nuovo codice doganale dell’Unione che sarà applicabile a partire dal 1° maggio 2016. L’obiettivo è quello di consentire l’uso delle dichiarazioni elettroniche e la fornitura di informazioni preventivamente alle autorità doganali al fine di snellire il processo doganale. Sebbene tali miglioramenti riguardino principalmente le esigenze di sicurezza, le autorità doganali e fiscali possono utilizzare questo processo di raccolta dati per semplificare la riscossione dei dazi e delle tasse. Va però notato che molto probabilmente ci vorranno diversi anni prima che la transizione verso l’elaborazione elettronica delle importazioni venga completata in tutto il mondo.

C.2.3. L’importanza delle informazioni

46. Il flusso di informazioni tra le parti interessate e la loro ricezione da parte delle autorità doganali o fiscali è di fondamentale importanza per la riscossione ed il versamento effettivo ed efficace delle imposte all’importazione. Quando le merci vengono vendute nel contesto di commercio elettronico, il fornitore e l’acquirente sono gli unici soggetti interessati con la completa conoscenza della descrizione delle merci e del prezzo pagato per la loro acquisizione. Il trasportatore può avere alcune o tutte le informazioni, in particolare quando tratta la sdoganamento nel paese di destinazione. Tuttavia, il trasportatore può non essere a conoscenza di eventuali sottovalutazioni o descrizioni erronee delle merci da parte del fornitore. Alcune informazioni vengono raccolte anche dalle piattaforme di e-commerce, qualora vengano utilizzate come intermediari nella transazione. L’intermediario dei pagamenti raccoglie alcune informazioni della vendita, essenzialmente il prezzo pagato, l’identità del pagatore e del beneficiario, ma non la descrizione o il movimento fisico delle merci. La tabella C.2 fornisce una panoramica delle informazioni minime che sono tipicamente disponibili a ciascuna parte interessata della catena di approvvigionamento delle importazioni di merci a basso valore. Le parti interessate hanno generalmente sviluppato sofisticati sistemi informatici per la raccolta, l’elaborazione e l’archiviazione delle informazioni aziendali necessarie e qualsiasi modifica del metodo di riscossione fiscale richiederebbe adeguamenti a tali sistemi, il che avrebbe inevitabilmente un costo. La disponibilità dei dati necessari per i vari soggetti interessati ed il suo impatto sul possibile ruolo di queste parti interessate nella riscossione dell’IVA/GST all’importazione sono considerati in modo più dettagliato nella valutazione dei possibili modelli di riscossione dell’IVA/GST sulle importazioni di basso valore (cfr. Sezione C.3).

Tabella C.2 Informazioni minime disponibili per ciascuna parte interessata nella catena di approvvigionamento

| Parte interessata | Natura dei beni | Valore | Paese di destinazione | Tempi di consegna | Dati del trasporto | Tasse e dazi |

| Acquirente | Si | Si | Si | Si | Forse | Forse |

| Fornitore | Si | Si | Si | Forse | Si | Forse |

| Piattaforma e-commerce trasparente | Alcune | Si | Forse | Forse | Forse | Alcune/Forse |

| Vettore espresso | Si | Si | Si | Si | Si | Si |

| Operatore postale | Forse | Forse | Si | Si | Si | Si |

| Intermediario finanziario | No | Si | Forse | No | No | No |

C.3. Caratteristiche principali e valutazione delle opzioni per la riscossione dell’IVA / GST sulle importazioni di merci a basso valore

C.3.1. Introduzione

47. La tassazione delle importazioni di beni di basso valore crea pressioni per tutte le imprese interessate coinvolte nella catena di approvvigionamento. I punti chiave includono la raccolta e l’archiviazione di dati tempestivi ed attendibili da trasmettere alle autorità doganali e fiscali; lo sviluppo e la gestione dei sistemi informatici per verificare e gestire i flussi di informazione tra i vari soggetti interessati e la loro trasmissione alle autorità fiscali e doganali; e la gestione della responsabilità per il completamento dei corretti processi fiscali e doganali e per il versamento dei dazi e delle tasse all’importazione. Una sfida fondamentale per le amministrazioni e le parti interessate in relazione alle importazioni di beni di scarso valore è il diverso processo di riscossione dei dazi e delle tasse all’importazione: mentre l’IVA/GST sulle vendite nazionali è semplicemente dichiarata e versata periodicamente sulla base di dichiarazioni mensili o trimestrali, la dichiarazione e il pagamento di tali imposte sulle importazioni devono spesso essere fatti singolarmente per ogni merce importata. Ciò pone notevoli pressioni su tutti i soggetti coinvolti nella riscossione e nel versamento di tali tasse all’importazione.

48. Questa sezione esplora le principali opzioni attualmente disponibili per la riscossione dell’IVA/GST sull’importazione di beni di basso valore e ne valuta le probabili prestazioni alla luce di una serie di criteri di valutazione (descritti nella sezione C.3.2 di seguito).

49. Anche se questo rapporto non esamina gli aspetti della sicurezza, questi continueranno a svolgere un ruolo importante e nessuna delle opzioni considerate dovrebbe implicare un degrado del ruolo importante svolto dalle autorità doganali in questo settore.

50. Sulla base del know-how e delle competenze disponibili, per quanto riguarda i regimi di esenzione delle importazioni di merci di basso valore e la possibile riforma di tali regimi, sono stati individuati quattro modelli di ampio respiro per la riscossione dell’IVA/GST sulle importazioni di basso valore. La distinzione tra questi modelli di riscossione è essenzialmente basata sul soggetto responsabile dell’IVA/GST. Questi modelli sono:

- il modello di riscossione tradizionale;

- il modello di riscossione dall’acquirente;

- il modello di riscossione dal venditore;

- il modello di riscossione intermediata.

51. Il modello di riscossione tradizionale è il modello attualmente applicato per la riscossione dei dazi e delle tasse all’importazione, spesso combinato con un’esenzione IVA/GST per le importazioni di merci di basso valore. Gli altri tre modelli presentano possibili metodi alternativi per una riscossione più efficiente dell’IVA/GST sull’importazione di beni di basso valore, che potrebbe consentire ai paesi di ridurre o rimuovere le soglie di esenzione IVA/GST per l’importazione di tali beni.

C.3.2. Metodo per la valutazione delle probabili prestazioni dei modelli di riscossione dell’IVA/GST

52. Le opzioni (modelli di riscossione) esaminate in questo rapporto sono state valutate in base ad un quadro di valutazione basato sul quadro fiscale di Ottawa[9]. Sotto questo quadro di valutazione, le prestazioni dei modelli di riscossione sono state testate coi seguenti criteri:

- Neutralità: i soggetti passivi in situazioni analoghe che effettuano operazioni simili dovrebbero essere soggetti a livelli di imposizione simili;

- Efficienza della gestione e degli adempimenti: i costi di adempimento per i contribuenti e le spese amministrative per le autorità fiscali dovrebbero essere minimizzate al massimo;

- Certezza e semplicità: le norme sulle imposte e sui dazi dovrebbero essere chiare e semplici da comprendere, affinché i contribuenti possano anticipare le conseguenze fiscali rispetto all’operazione, compreso quando, dove e come la fiscalità debba essere contabilizzata;

- Efficacia: la riduzione/eliminazione della soglia di esenzione in modo che la giusta quantità di tasse sia riscossa nel luogo giusto (cioè il paese d’importazione in cui la merce viene consumata);

- Equità: il potenziale di evasione ed elusione fiscale (ad esempio la sottovalutazione e/o la descrizione erronea) dovrebbe essere ridotto al minimo (mantenendo le misure proporzionate ai rischi);

- Flessibilità: i sistemi per la tassazione dovrebbero essere flessibili e dinamici per assicurare la coerenza con gli sviluppi tecnologici e commerciali.

53. Oltre alla valutazione di cui alla sezione C.3.3 di seguito, sono state elaborate delle “schede di test”, che descrivono i vantaggi e gli svantaggi di ciascuno dei modelli di riscossione con un punteggio alto, medio o basso per ciascuno dei criteri di valutazione. Queste schede di prova sono riportate nell’Appendice C.A di questo rapporto.

54. La descrizione di ciascun modello di cui alla sezione C.3.3 non suggerisce che i modelli debbano essere considerati isolati l’uno dall’altro. Questi modelli possono essere combinati per ottenere un risultato appropriato. Ad esempio, un modello facoltativo di riscossione dal fornitore potrebbe essere combinato con un modello di riscossione intermediata (per ridurre i costi di adempimento per le piccole e medie imprese) e le procedure tradizionali di sdoganamento come regola residuale.

C.3.3. Valutazione dei modelli di riscossione

C.3.3.1. Il modello di riscossione tradizionale

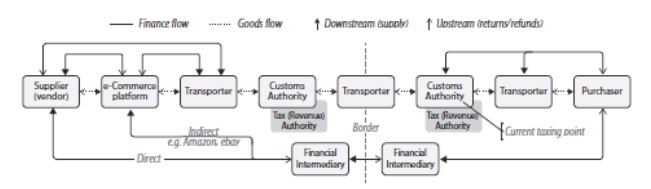

55. Secondo il modello di riscossione tradizionale, le autorità doganali determinano in generale le imposte e le tasse dovute su ogni singola partita di merce sulla base della dichiarazione all’importazione in dogana. In linea di principio, l’IVA/GST sulle importazioni è riscossa contemporaneamente ai dazi doganali prima che la merce venga liberata dal controllo doganale. Tuttavia, molti paesi non applicano questo modello alle importazioni di beni di basso valore: trattano queste importazioni come esenti da IVA/GST, sulla base della considerazione che i costi amministrativi per l’identificazione e la riscossione delle imposte (compresi i costi associati alla valutazione dei rischi) probabilmente supereranno le imposte da riscuotere.

56. Il funzionamento del modello di raccolta tradizionale è illustrato in figura C.2. L’IVA/GST all’importazione è generalmente calcolata sulla base del valore doganale, al quale possono essere aggiunti alcuni elementi, quali i costi di trasporto e altri costi accessori e i dazi (anche se i dazi non verranno generalmente riscossi sulle importazioni di beni di basso valore venduti online, in quanto il valore è generalmente inferiore alla soglia). La persona designata come dichiarante/destinatario/importatore nella dichiarazione di importazione è generalmente responsabile dell’IVA/GST nei confronti dell’autorità doganale. Questo approccio tradizionale segna il primo punto di tassazione all’interno delle frontiere nazionali, come illustrato nel diagramma di flusso qui sotto.

Figura C.2 Modello di riscossione tradizionale

57. Quando le merci sono importate tramite vettori espressi, i dati pertinenti ed i documenti scansionati vengono trasmessi più frequentemente in formato elettronico alle autorità doganali del paese d’esportazione e del paese di destinazione per lo sdoganamento. Questo sistema consente alle autorità doganali di destinazione di ottenere informazioni prima dell’arrivo di una spedizione nel paese (cfr. la sezione C.2.2.4.1). Grazie all’elaborazione elettronica, in particolare l’elaborazione preventiva e la valutazione dei rischi effettuata da molte amministrazioni, le informazioni relative al trasporto di merci, accompagnate da un pagamento anticipato di imposte e dazi, consentono l’importazione immediata delle merci all’arrivo senza essere fermate al confine per l’esame o la valutazione.

58. La situazione è diversa nell’ambiente postale. Questo processo è ancora prevalentemente cartaceo e si basa principalmente sulla responsabilità del mittente di un paese terzo che fornisca i dati corretti (cfr. la sezione C.2.2.4.2 sopra). In assenza di sistemi elettronici di trasmissione dei dati, l’importazione tramite operatori postali richiede tipicamente che ogni singola spedizione venga fermata al confine, in modo da poter acquisire le informazioni necessarie per valutare le implicazioni fiscali, stabilire le responsabilità e procedere adeguatamente al fine di garantire il pagamento dei dazi e delle tasse. L’elaborazione ed il controllo di queste operazioni sono difficili ed impegnative nel lavoro, in quanto le autorità doganali competenti devono gestire manualmente ciascuna spedizione. Questo è sempre più difficile da realizzare nella pratica per ogni singolo pacco importato attraverso la catena postale, specialmente ora che il volume di tali beni è aumentato in modo massiccio a causa della forte crescita dello shopping via Internet.

59. Le spedizioni, in molti casi, non vengono rilasciate al destinatario fino a quando non viene espletata la riscossione delle imposte e/o dei dazi. Le spedizioni per le quali non sono state pagate le imposte e/o i dazi dovuti devono generalmente essere restituite al mittente. Possono anche essere considerati “abbandonati” o addirittura distrutti in certi casi.

60. Gli oneri e i costi connessi col cartaceo e l’elaborazione manuale delle importazioni di beni a basso valore e lo scarso gettito sono state le principali motivazioni per l’introduzione di regimi di esenzione IVA/GST per tali importazioni da parte di paesi in tutto il mondo.

61. Tuttavia, i progressi tecnologici hanno creato opportunità per le autorità fiscali e le imprese per migliorare l’efficienza della riscossione fiscale sulle importazioni di beni di basso valore. Negli ultimi anni, l’elaborazione elettronica delle importazioni nell’ambiente dei vettori espressi ha aiutato a semplificare i processi doganali in varie giurisdizioni in modo che tali processi possano essere completati più rapidamente e a costi inferiori. Nell’ambiente postale internazionale, i sistemi elettronici che sono stati sviluppati per fini di sicurezza potrebbero essere utilizzati anche in futuro per fini fiscali (cfr. la sezione C.2.2.6). L’aumento della presa in carico delle dichiarazioni elettroniche e la fornitura preventiva di tali informazioni producono risparmi e migliorano l’efficienza della riscossione fiscale alla frontiera, sebbene la garanzia di una qualità adeguata dei dati rimanga una sfida.

62. Ulteriori aliquote IVA/GST e semplificazioni tariffarie per la dichiarazione delle merci potrebbero anche essere considerate, fatte salve le legislazioni nazionali, per facilitare la valutazione fiscale ed il controllo alla frontiera e ridurre al minimo le potenzialità di controversie.

63. La valutazione del modello di riscossione tradizionale mostra che questo modello, basato sul controllo individuale di ogni spedizione alla frontiera con le informazioni fornite su formulari cartacei e le imposte e i dazi stabiliti all’arrivo nel paese, non è più adattabile all’ambiente del commercio elettronico.

64. D’altra parte, i nuovi processi elettronici sviluppati nell’ambiente dei vettori espressi offrono opportunità per notevoli incrementi di efficienza (cfr. la sezione C.2.2.4.1). L’uso coerente di tali dichiarazioni elettroniche preventive e dei sistemi di valutazione migliorerà l’efficienza degli adempimenti e della gestione, della certezza e della semplicità per i fornitori (anche se con un costo associato) e forniscono soluzioni flessibili e basate sul mercato.

65. Una vasta applicazione di quei nuovi processi elettronici, anche nell’ambiente postale, potrebbe consentire la riduzione o la rimozione delle attuali soglie di esenzione e fornire una maggiore neutralità al sistema. Tuttavia, potrebbe richiedere molto tempo prima che tali processi elettronici siano attuati nell’ambiente postale a livello globale.

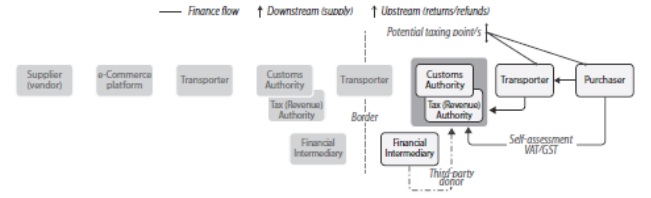

C.3.3.2. Il modello di riscossione dall’acquirente

66. Nell’ambito del modello di riscossione dall’acquirente, l’acquirente sarebbe tenuto a dichiarare e versare l’IVA/GST sui propri acquisti di beni di basso valore. Le procedure doganali standard si applicherebbero solo per le merci il cui valore è superiore al valore della soglia minima in dogana.

67. Si possono distinguere tre opzioni principali. Le prime due opzioni sono opzioni “pre-rilascio” della merce, mentre la terza opzione è un approccio “post-rilascio” della merce:

- Pre-registrazione dell’acquirente, in base al quale l’acquirente pre-registra i propri dati presso le autorità doganali ed utilizza un identificatore tramite il processo di checkout del negozio web, con dichiarazione volontaria e pagamento dell’imposta in quel momento alle autorità doganali o al momento dell’importazione laddove possa essere riconciliato con la merce;

- Dichiarazione dell’acquirente in tempo reale alla consegna, in base al quale l’acquirente è tenuto a autodichiarare della propria responsabilità e versa le imposte ad un’autorità delegata al momento del rilascio delle merci;

- Dichiarazione dell’acquirente dopo il rilascio, in base al quale l’acquirente è tenuto a contabilizzare periodicamente o annualmente l’imposta attraverso un meccanismo di rendicontazione come una dichiarazione IVA/GSTo attraverso la dichiarazione delle imposte sui redditi.

68. Questo modello mira all’estremità della catena, vale a dire all’acquirente, come illustrato di seguito.

Figura C.3 Modello di riscossione dall’acquirente

69. Un grave svantaggio di questo modello è che esso si basa sull’auto-adempimento. Il modello si basa in modo particolare sull’acquirente per conoscere il valore esatto per il calcolo dell’IVA/GST. C’è una grande probabilità che gli acquirenti sottovalutino la merce o non rispettino le norme se non vi fosse alcuna conseguenza per loro. Inoltre, questo modello richiede che tutti i clienti dispongano di informazioni complete e conoscenze relative al regime IVA/GST applicabile (base imponibile ed aliquote), cosa che spesso non accade.

70. Da un punto di vista doganale e fiscale questo approccio richiederebbe probabilmente lo sviluppo e l’implementazione di un processo amministrativo e di un sistema informatico completamente nuovo. Potrebbe esserci una certa limitata capacità per le autorità doganali o fiscali di utilizzare dati di terzi per valutare i rischi delle spedizioni in termini di imposizione effettive e futura attraverso l’analisi dei tax gap. Questo modello aumenterebbe notevolmente l’onere amministrativo e potrebbe anche essere impossibile implementare in pratica senza una soglia minima, in quanto richiederebbe effettivamente il monitoraggio, praticamente, di chiunque possa effettuare un acquisto online.

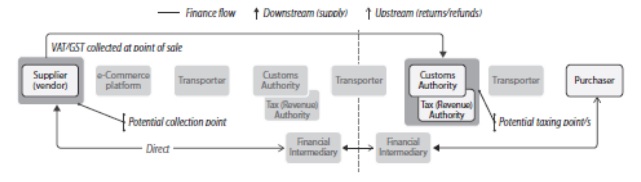

C.3.3.3. Il modello di riscossione dal fornitore

71. In base al modello di riscossione dal fornitore, l’obbligo di riscuotere e di versare l’IVA/GST relativa alle importazioni di beni di basso valore graverebbe sul fornitore non residente[10]. I fornitori non residenti dovrebbero munirsi di un identificativo IVA/GST nella giurisdizione di destinazione e versare l’IVA/GST lì (come per il fornitore non residente registrato).

72. Si può supporre che i fornitori possano conoscere o essere in grado di conoscere con ragionevole certezza le informazioni necessarie per la corretta riscossione e versamento dell’IVA/GST sulle importazioni di beni di basso valore, vale a dire la descrizione delle merci, la giurisdizione nella quale vengono spedite le merci, il valore delle merci comprese le spese di trasporto e postali e, se del caso, i dazi doganali quando sono inclusi nella base imponibile IVA/GST.

73. La figura C.4 illustra il possibile funzionamento di questo modello. Questa figura mostra che potrebbero essere disponibili varie opzioni rispetto alla persona che versa l’imposta all’importazione e rispetto al momento di riscossione dell’imposta.

Figura C.4 Modello di riscossione dal fornitore

74. Nell’ambito del modello di riscossione dal fornitore, il fornitore sarebbe responsabile per l’IVA/GST sulle merci importate. I regimi fiscali e doganali nella giurisdizione dell’importazione devono essere allineati per evitare eventi imponibili multipli e la doppia imposizione o la non imposizione involontaria; e assicurare la coerenza relativa al momento di esigibilità dell’IVA/GST. Devono essere garantite anche sinergie appropriate tra i fornitori e gli intermediari che potrebbero intervenire nel processo di vendita e consegna (piattaforma trasparente di commercio elettronico, vettore), per identificare correttamente il responsabile dello sdoganamento e per il versamento dell’IVA/GST all’importazione e per identificare le merci su cui è stata pagata l’IVA/GST.

75. L’IVA/GST verrebbe riscossa al momento della vendita e queste imposte sarebbero incluse nel prezzo di acquisto degli articoli venduti. Il versamento dell’IVA/GST alle autorità fiscali da parte del fornitore potrebbe avvenire immediatamente prima, durante o dopo la frontiera di importazione. Per non oberare il fornitore di pressanti oneri di adempimento, si potrebbe prendere in considerazione solo la necessità di presentare dichiarazioni e versamenti periodici dell’IVA/GST riscossa durante il periodo di riferimento. Dovrebbe quindi essere riscossa al confine l’IVA/GST per le spedizioni che sono state identificate come inviate da un fornitore non residente registrato. In caso di rimborsi, potrebbe essere implementata una semplificazione aggiuntiva per consentire al fornitore di apportare rettifiche aggiuntive dell’IVA/GST, in modo che l’acquirente abbia bisogno di trattare solo con il fornitore. Ci possono essere alcuni approcci differenziati a livello di IVA/GST tra le giurisdizioni per ottenere il quadro giuridico per questo risultato, ma l’applicazione pratica potrebbe essere in gran parte indistinguibile per la maggior parte delle transazioni.

76. Un regime di riscossione dai fornitori potrebbe consentire alle giurisdizioni di rimuovere i loro regimi di esenzione IVA/GST per le importazioni di basso valore, abbassare la soglia di esenzione o, se la fornitura viene tassata prima dell’importazione, con applicazione dell’aliquota zero alla frontiera. In alternativa, potrebbe anche consentire alle giurisdizioni di sostituire la soglia minima che viene calcolata per ogni elemento importato con una soglia calcolata a livello del fornitore, anche se le giurisdizioni dell’importazione potrebbero essere tenute a monitorare il superamento della soglia da parte dei fornitori non residenti.

77. Una sfida fondamentale del modello di riscossione dal venditore è garantire l’adempimento da parte dei fornitori non residenti. Questo modello può aumentare i rischi di entrate per le autorità fiscali in quanto può allontanarsi dal tradizionale processo doganale di riscossione dell’IVA/GST all’attuale punto di entrata, cioè al confine[11]. Per affrontare questa sfida, un approccio a due vie potrebbe essere adottato; per cui, da un lato, l’adempimento è facilitato e incoraggiato semplificando le procedure e fornendo incentivi aggiuntivi per i fornitori che rispettano gli adempimenti, dall’altro, creare un deterrente per il non adempimento attraverso l’attuazione di una regola residuale in cui le merci per le quali non è stata contabilizzata l’IVA/GST nel quadro del modello di riscossione dal venditore vengano fermate al confine e vengano trattate secondo il modello di riscossione tradizionale. Le regole potrebbero anche essere attuate per dissuadere le false dichiarazioni o le sottovalutazioni. L’applicazione degli adempimenti nel quadro del modello di riscossione dal fornitore sarebbe ulteriormente supportata attraverso una maggiore cooperazione amministrativa internazionale (cfr. la sezione C.4 successiva).

78. I paragrafi che seguono esaminano in dettaglio ulteriori le possibili opzioni per agevolare e incoraggiare l’adempimento da parte di fornitori non residenti. Le procedure semplificate IVA/GST proposte di seguito non si applicano alle procedure doganali in materia di sicurezza, che continueranno ad applicarsi in ogni circostanza.

C.3.3.3.1. Registrazione e regimi di adempimento IVA/GST semplificati

79. Le giurisdizioni dovrebbero prendere in considerazione l’applicazione di un regime di registrazione e di adempimento IVA/GST semplificato per facilitare gli adempimenti ai fornitori non residenti in base a un modello di riscossione dai fornitori. La semplificazione può essere particolarmente importante per facilitare l’adempimento ai fornitori che si trovano di fronte ad obblighi in più giurisdizioni. Laddove le procedure di conformità siano troppo complesse, la loro applicazione per i fornitori non residenti potrebbe comportare la mancata conformità o che alcuni fornitori in declino selezionino clienti da servire solo in determinate giurisdizioni.

80. In un regime di registrazione e di adempimento semplificato, gli obblighi di conformità IVA/GST nella giurisdizione dell’importazione possono essere limitati a quanto è strettamente necessario per l’effettiva riscossione dell’imposta, fatti salvi gli altri obblighi doganali, in particolare per quanto riguarda la sicurezza. Il regime può essere progettato e gestito secondo gli stessi principi del regime semplificato di adempimento e di registrazione proposto nel contesto delle direttive internazionali OCSE per l’approvvigionamento di beni e consumo di servizi e di immateriali (Direttive B2C). Quando un fornitore fornisce sia merci che servizi in una particolare giurisdizione, il sistema di registrazione applicato in base alle linee guida B2C potrebbe essere utilizzato per entrambi i tipi di forniture. Questo ridurrebbe i costi amministrativi e di adempimento della registrazione del fornitore.

81. Il modo più semplice per coinvolgere le amministrazioni fiscali da un luogo remoto è molto probabilmente attraverso processi elettronici. La tecnologia può essere utilizzata per sviluppare una serie di servizi elettronici e per supportare processi di conformità e gestione, in particolare quelli riguardanti la registrazione, le dichiarazioni dei redditi ed il pagamento dei debiti fiscali. Applicate in modo efficace, queste tecnologie possono offrire notevoli vantaggi sia alle amministrazioni fiscali che ai contribuenti (ad esempio minori costi di adempimento e amministrativi, e servizi più rapidi e accessibili per i contribuenti).

82. Il regime di registrazione e di adempimento semplificato per le importazioni a basso valore potrebbe essere gestito separatamente dal regime tradizionale di registrazione e di adempimento, senza i medesimi diritti (ad es. il venditore non residente potrebbe essere tenuto a versare l’imposta quando riceve il pagamento dal cliente o, più semplicemente, per presentare dichiarazioni periodiche e versare l’IVA/GST riscossa durante il periodo di riferimento. Al fine di evitare frodi, questi fornitori non potranno richiedere deduzioni fiscali direttamente nelle dichiarazioni IVA/GST, ma solo con i meccanismi di rimborso tradizionali a disposizione dei non residenti. Dovrebbe essere considerata e affrontata anche l’interazione e l’impatto su altri sistemi che operano nell’ambiente doganale.

83. Nell’ambito di organizzazioni regionali o doganali, la registrazione del fornitore può essere facilitata ulteriormente da una registrazione in un solo paese membro. Nell’ambito di tale approccio “One Stop Shop” (OSS), i fornitori non residenti di beni di basso valore si registrano in un paese membro e lì versano l’IVA/GST. Questo paese membro trasferisce l’imposta al paese appropriato (ad esempio il paese di destinazione finale della merce importata). Tale sistema OSS è stato introdotto nell’Unione Europea dal 2003 per quanto riguarda le forniture B2C di servizi elettronici e servizi di telecomunicazione, radiotelevisione e televisione forniti da fornitori non residenti nell’UE.

84. Le nuove tecnologie possono essere impiegate per facilitare l’elaborazione dei beni di basso valore importati nell’ambito del regime di registrazione e di adempimento semplificati alla frontiera. I fornitori, i trasportatori, le autorità doganali e le amministrazioni fiscali possono identificare congiuntamente come questo possa funzionare meglio con i sistemi di reporting esistenti in modo che sia allineato con le attuali pratiche transfrontaliere di business. L’identificazione con codici a barre, lo Unique Consignment Reference number (UCR) e l’identificazione della radiofrequenza (RFID) potrebbero essere utilizzati per integrare i sistemi correnti nell’identificazione dei fornitori registrati e per verificare la corretta riscossione dell’IVA/GST su queste importazioni. Tali processi elettronici ridurrebbero i ritardi ed i costi lungo la catena di approvvigionamento, in particolare se impiegati coerentemente tra i vari paesi. Potrebbero sostenere, in sostanza, l’attuazione di un regime semplificato per la trasformazione delle importazioni di basso valore per il quale l’importo dell’IVA/GST viene riscosso in base al modello del fornitore. Queste nuove tecnologie potrebbero anche essere utilizzate per migliorare e accelerare i controlli di sicurezza delle autorità doganali e rafforzare la cooperazione amministrativa internazionale.

C.3.3.3.2. Registrazione semplificata di IVA/GST e regime di adempimento con l’elaborazione fiscale rapida

85. Un modo per limitare ulteriormente i rischi di non adempimento nel quadro del modello di riscossione dal fornitore è presentarlo come opzione ai fornitori non residenti e, per incentivare l’utilizzo di questa opzione, fornire una elaborazione fiscale rapida delle merci ai fornitori che dichiarano l’IVA/GST con il modello di riscossione dal fornitore nel paese d’importazione. Poiché la velocità di consegna è un fattore cruciale per le vendite online, tale procedura veloce può offrire un incentivo ai fornitori non residenti per optare per il modello di riscossione dal fornitore e di adeguarvisi. Le importazioni da fornitori che non si registrano per l’IVA/GST o che non sono conformi al regime di riscossione dai fornitori sarebbero soggette al processo del modello di riscossione tradizionale. A seconda del loro costo e disponibilità, un numero di strumenti IT potrebbero essere utilizzati dalle amministrazioni fiscali per verificare l’utilizzo appropriato della corsia preferenziale dei fornitori.

86. Tale processo accelerato richiede l’attuazione di metodi alternativi e sicuri per l’identificazione dei beni pertinenti (vale a dire le merci per le quali l’IVA/GST è già stata contabilizzata dal fornitore o che è stata dichiarata dal fornitore in una dichiarazione periodica). Questi metodi possono includere, ad esempio, l’uso di codici a barre, adesivi, RFID, una classificazione specifica da parte dell’UPU (poiché UPU identifica e codifica gli attributi delle merci), WCO Unique Consignment Reference Number (UCR) ecc.

C.3.3.3.3. La riscossione dai fornitori in un sistema di spedizioni di massa

87. In base a un sistema di spedizioni di massa, i fornitori presenterebbero una sola dichiarazione di importazione per tutte le spedizioni di basso valore che vengono spedite insieme, anziché presentare dichiarazioni di importazione per ogni elemento importato. In base a questo modello, il fornitore avrebbe effettuato un’importazione imponibile, anche se, separatamente, le merci importate sarebbero al di sotto della soglia minima. Le spese di trattamento da parte delle dogane e degli intermediari sono ridotte al minimo in quanto dovrebbe essere presentata solo una dichiarazione di importazione invece che molte dichiarazioni per ogni singolo elemento (anche se le informazioni per ogni spedizione possono ancora essere richieste per fini di sicurezza). Uno schema di spedizioni di massa può funzionare separatamente dalla registrazione diretta ai fini IVA/GST ed esserne esclusa. Qualsiasi schema di spedizioni di massa dovrebbe essere coerente con gli altri requisiti di imposte e dazi, anche per le spedizioni costituite da prodotti soggetti ad aliquote IVA/GST diverse.

C.3.3.3.4. Valutazione complessiva del modello di riscossione dal fornitore

88. L’applicazione di un modello di riscossione dal fornitore potrebbe migliorare l’efficienza della riscossione dell’IVA/GST sull’importazione di beni di scarso valore e quindi creare opportunità per i governi di eliminare o ridurre le soglie di esenzione IVA/GST all’importazione, se lo desiderano[12]. Questo modello pone ulteriori spese amministrative e di adempimento alle autorità fiscali e ai fornitori, ma questi costi possono essere ridotti al minimo grazie all’introduzione di regimi semplificati di registrazione e di adempimento (va osservato che le procedure doganali e di sicurezza continueranno ad applicarsi). Oltre a ciò, l’applicazione di regimi veloci e di “One Stop Shop” a livello regionale/nazionale potrebbe facilitare gli obblighi di adempimento fiscale da parte di fornitori non residenti, inclusi i piccoli e medi fornitori.

89. L’applicazione di un modello di riscossione dal fornitore richiederebbe modifiche all’amministrazione fiscale e alle procedure doganali per garantire la corretta registrazione e gestione dei fornitori non residenti, compresa la dichiarazione e la riscossione dell’IVA/GST all’importazione. Ciò richiederebbe un sistema informatico robusto e capace di acquisire e gestire la riscossione fiscale. Si dovrebbe inoltre considerare l’introduzione di provvedimenti volti a mitigare la doppia imposizione e la non-imposizione involontaria che possono derivare dalle differenze nelle norme fiscali e doganali. La registrazione volontaria dei fornitori non residenti comporta rischi specifici di non adempimento che dovrebbero essere affrontati con misure di semplificazione, ma anche con un’adeguata valutazione dei rischi e una robusta cooperazione amministrativa internazionale.

90. Il modello di riscossione dal fornitore potrebbe essere reso opzionale e potrebbe essere combinato con modelli alternativi come il modello di raccolta tradizionale (come regola residuale) e con l’uso di intermediari (cfr. la successiva sezione C.3.3.4).

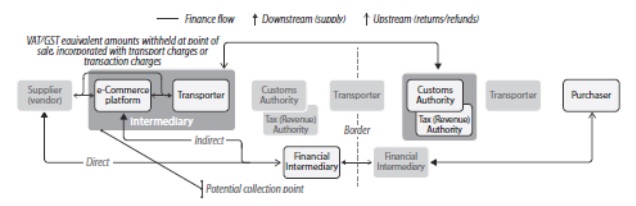

C.3.3.4. Il modello di riscossione dagli intermediari

91. In base a questo approccio, la responsabilità di riscuotere l’IVA/GST sulle merci importate nella giurisdizione dell’importazione viene trasferita dal fornitore non residente a specifici intermediari[13] della catena di approvvigionamento. Gli intermediari possono essere spesso in grado di versare la tassa sulle importazioni nella giurisdizione dell’importazione. La comprensione del linguaggio locale e delle regole e delle procedure fiscali da parte degli intermediari potrebbero offrire vantaggi sia alle autorità fiscali che ai fornitori, in particolare alle piccole e medie imprese. Nell’ambito del modello di riscossione dagli intermediari, occorre considerare la capacità degli intermediari di riscuotere e versare l’imposta prima dell’importazione piuttosto che al momento dell’importazione (nel qual caso il loro intervento non può aumentare l’efficienza della riscossione dell’IVA/GST all’importazione). Regimi di registrazione e di adempimento semplificati come quelli eventualmente applicabili ai fornitori non residenti nell’ambito del modello di riscossione dai fornitori (cfr. la precedente sezione C.3.3.3) potrebbero essere considerati anche nel modello di riscossione dagli intermediari. La gestione di questa fiscalità può richiedere cambiamenti nel processo di raccolta dati degli intermediari, sia in termini di quantità, sia in termini di qualità dei dati. C’è anche un elemento di rischio associato alla potenziale responsabilità fiscale e le rispettive responsabilità del fornitore e degli intermediari che, a questo proposito, dovrebbero essere chiaramente stabiliti. Qualsiasi modello proposto che implica un sistema distinto di riscossione IVA/GST dal processo doganale dovrebbe garantire la coerenza tra i due processi per evitare la doppia imposizione o la non-imposizione involontaria.

92. Questo approccio può basarsi su diversi tipi di intermediari: trasportatori, agenti commerciali quali piattaforme di commercio elettronico trasparenti e intermediari finanziari. Gli agenti commerciali possono rappresentare i fornitori e facilitare la riscossione dell’IVA/GST al momento della vendita.

93. La Figura C.5 illustra il possibile funzionamento del modello di riscossione dagli intermediari.

Figura C.5 Modello di riscossione dagli intermediari

C.3.3.4.1. Riscossione da parte degli operatori postali

94. Gli operatori postali possono intervenire come intermediari sia nel paese esportatore che nel paese d’importazione, in quanto la responsabilità dell’IVA/GST può essere trasferita dall’operatore postale nella giurisdizione di esportazione all’operatore postale nella giurisdizione dell’importazione. Gli operatori postali già raccolgono alcune informazioni dal fornitore nella giurisdizione dell’origine delle merci e queste informazioni vengono trasmesse all’operatore postale nella giurisdizione della destinazione. Le informazioni (mittente, destinatario, descrizione delle merci, valore e se sono omaggi o articoli commerciali) sono attualmente trasmessi su formulari cartacei allegati alla merce (cfr. la precedente sezione C.2.2.4.2).

95. L’intervento degli operatori postali in qualità di intermediari nel processo di riscossione dell’IVA/GST sulle importazioni di basso valore dovrebbe essere supportato mediante l’utilizzo di processi di raccolta e trasmissione elettronici. Questo potrebbe essere implementato mediante l’utilizzo delle dichiarazioni postali elettroniche (EPD). Si tratta di una soluzione elettronica per la dichiarazione in dogana (un “CN 23 elettronico”) per le merci spostate dai servizi postali sviluppati dalla UPU e dal WCO sulla base di standard di messaggistica comune già sviluppati. Il sistema di dichiarazione doganale della UPU (CDS) è già attuato da alcuni paesi, ad esempio da parte del Canada[14]. Anche l’UE sta lavorando all’introduzione di una dichiarazione semplificata per gli articoli postali e sull’uso e l’acquisizione di dati elettronici in questo contesto. Questa è una parte importante della rilascio delle prossime modifiche nel codice doganale dell’Unione europea[15]. Questo meccanismo può agevolmente facilitare il calcolo automatico dei debiti fiscali e la riscossione dell’imposta all’importazione di beni dichiarati elettronicamente di qualsiasi valore. Di conseguenza, gli oneri amministrativi per la riscossione dell’imposta per gli operatori postali e per i governi sarebbero ridotti al minimo. Questo porterebbe le importazioni postali su un piano di parità con le importazioni dei vettori espressi per i quali esistono già procedure elettroniche. Tuttavia, questi processi elettronici sono ancora in fase di sviluppo e potranno essere disponibili solo nel medio termine.