A. Modello di report Paese-per-Paese

B. Modello di report Paese-per-Paese – Istruzioni generali

Scopo

Il presente Allegato III al Capitolo V di queste Linee guida contiene un modello per la rendicontazione dell’allocazione di reddito, imposte e attività aziendali di un gruppo di imprese multinazionali (MNE) per ogni giurisdizione fiscale. Queste istruzioni costituiscono parte integrante del modello di Report Paese-per-Paese.

Definizioni

MNE Rendicontante

Una MNE Rendicontante è l’Entità capogruppo di un gruppo MNE.

Entità Incorporate

Ai fini della compilazione dell’Allegato III, un’Entità Incorporata del gruppo MNE è (i) qualsiasi unità aziendale separata di un gruppo MNE inclusa nei bilanci consolidati del gruppo MNE ai fini della rendicontazione finanziaria, o che sarebbe stata inclusa se i titoli azionari di tale unità aziendale del gruppo MNE fossero negoziati in una borsa valori pubblica; (ii) qualsiasi unità aziendale esclusa dai bilanci consolidati del gruppo MNE esclusivamente per motivi di dimensione o sostanzialità; e (iii) qualsiasi stabile organizzazione di qualsiasi unità aziendale separata del gruppo MNE inclusa nei punti (i) o (ii) sopra, a condizione che l’unità aziendale prepari un bilancio separato per tale stabile organizzazione a fini di rendicontazione finanziaria, amministrativa, fiscale o di controllo di gestione interno.

Trattamento di filiali e stabili organizzazioni

I dati di una stabile organizzazione devono essere segnalati con riferimento alla giurisdizione fiscale in cui è situata e non con riferimento alla giurisdizione fiscale di residenza dell’unità aziendale di cui la stabile organizzazione fa parte. La segnalazione della giurisdizione fiscale di residenza per l’unità aziendale di cui la stabile organizzazione fa parte dovrebbe escludere i dati finanziari relativi alla stabile organizzazione.

Bilanci consolidati

I bilanci consolidati sono i rendiconti finanziari di un gruppo MNE in cui le attività, le passività, i ricavi, i costi e i flussi di cassa dell’Entità capogruppo e delle Entità Incorporate sono presentati come fossero quelli di un’unica Entità economica.

Periodo coperto dal report annuale

Il modello di report dovrebbe coprire il periodo d’imposta della MNE Rendicontante. Per le Entità Incorporate, a discrezione della MNE Rendicontante, il modello di report dovrebbe riflettere in modo coerente (i) le informazioni per il periodo d’imposta delle Entità Incorporate pertinenti che termina nella stessa data del periodo d’imposta della MNE Rendicontante, o che terminano entro un periodo di 12 mesi precedenti tale data, o (ii) le informazioni per tutte le Entità Incorporate pertinenti segnalate per il periodo d’imposta della MNE Rendicontante.

Fonte dei dati

La MNE Rendicontante dovrebbe utilizzare in modo coerente le stesse fonti di dati di anno in anno per compilare il modello di report. La MNE Rendicontante può scegliere di utilizzare i dati presenti nei suoi report di consolidamento, nei rendiconti finanziari delle Entità Incorporate, nei bilanci obbligatori o nei conti di gestione interna. Non è necessario riconciliare i ricavi, gli utili e la rendicontazione fiscale nel modello di report con i bilanci consolidati. Se i bilanci statutari vengono utilizzati come base per la rendicontazione, tutti gli importi dovrebbero essere convertiti nella valuta dichiarata della MNE Rendicontante al tasso di cambio medio dell’anno indicato nella sezione “Informazioni aggiuntive” del modello di report. Tuttavia, non è necessario apportare modifiche per le differenze nei principi contabili applicati da una giurisdizione fiscale rispetto ad un’altra.

La MNE Rendicontante deve fornire una breve descrizione delle fonti di dati utilizzate nella preparazione del report nella sezione “Informazioni aggiuntive” del modello di report. Se si apporta una modifica alla fonte di dati utilizzata di anno in anno, la MNE Rendicontante deve spiegare i motivi della modifica e le sue conseguenze nella sezione “Informazioni aggiuntive” del modello di report.

C. Modello di report Paese-per-Paese – Istruzioni specifiche

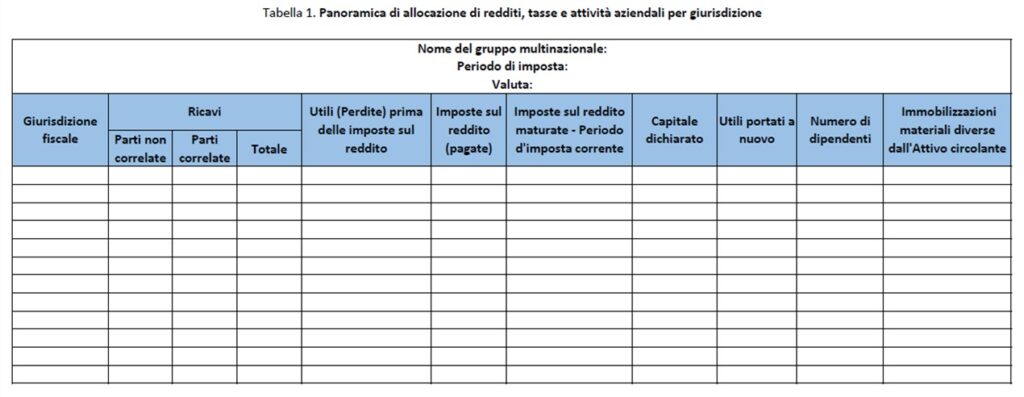

Panoramica di allocazione di redditi, tasse e attività aziendali per giurisdizione (Tabella 1)

Giurisdizione fiscale

Nella prima colonna del modello, la MNE Rendicontante deve elencare tutte le giurisdizioni fiscali in cui le Entità Incorporate del gruppo MNE sono residenti a fini fiscali. Una giurisdizione fiscale è definita come uno Stato, così come una giurisdizione non statale che ha la sua autonomia fiscale. Deve essere inclusa una riga separata per tutte le Entità Incorporate nel gruppo MNE che la MNE Rendicontante ritiene non residenti in alcuna giurisdizione a fini fiscali. Laddove un’Entità Incorporata sia residente in più di una giurisdizione fiscale, devono essere applicate le tie-breaker rules del trattato fiscale applicabile per determinare la giurisdizione fiscale di residenza. Laddove non esista alcun trattato fiscale applicabile, l’Entità Incorporata deve essere segnalata nella giurisdizione fiscale della sede di direzione effettiva (place of effective management) dell’Entità Incorporata. La sede di direzione effettiva è il luogo in cui vengono sostanzialmente prese le decisioni chiave di gestione e commerciali necessarie per la conduzione dell’attività dell’entità nel suo complesso. Per determinare la sede di direzione effettiva devono essere esaminati tutti i fatti e le circostanze rilevanti. Un’entità può avere più di una sede di gestione, ma può avere solo una sede di direzione effettiva in un dato momento.

Ricavi

Nelle tre colonne del modello sotto la voce “Ricavi”, la MNE Rendicontante deve indicare le seguenti informazioni: (i) la somma dei ricavi di tutte le Entità Incorporate del gruppo MNE nella giurisdizione fiscale pertinente generati da transazioni con parti indipendenti; (ii) la somma dei ricavi di tutte le Entità Incorporate del gruppo MNE nella giurisdizione fiscale pertinente generati da transazioni con imprese associate; e (iii) il totale di (i) e (ii). I ricavi devono includere i ricavi dalle vendite di beni (comprensivi del valore del magazzino), servizi, royalty, interessi e qualsiasi altro importo. I ricavi devono escludere i pagamenti ricevuti da altre Entità Incorporate considerati come dividendi nella giurisdizione fiscale del pagatore.

Utili (perdite) prima delle imposte sul reddito

Nella quinta colonna del modello, la MNE Rendicontante deve indicare l’importo totale degli utili (perdite) prima delle imposte sul reddito per tutte le Entità Incorporate residenti a fini fiscali nella relativa giurisdizione fiscale. Gli utili (perdite) prima delle imposte sul reddito devono includere tutte gli elementi di reddito anche di natura straordinaria.

Imposte sul reddito (pagate)

Nella sesta colonna del modello, la MNE Rendicontante deve indicare l’importo totale delle imposte sul reddito effettivamente pagate durante il periodo d’imposta pertinente da tutte le Entità Incorporate residenti a fini fiscali nella relativa giurisdizione fiscale. L’importo deve includere tutte le imposte effettivamente pagate dall’Entità Incorporata nella giurisdizione fiscale di residenza e in tutte le altre giurisdizioni fiscali. Inoltre, l’importo deve includere le ritenute alla fonte pagate da altre entità (imprese associate e imprese indipendenti) in relazione ai pagamenti all’Entità Incorporata. Pertanto, se la società A residente nella giurisdizione fiscale A riceve un pagamento a fronte di interessi nella giurisdizione fiscale B, l’imposta trattenuta nella giurisdizione fiscale B deve essere segnalata dalla società A.

Imposte sul reddito maturate – Periodo d’imposta corrente

Nella settima colonna del modello, la MNE Rendicontante deve indicare l’importo totale delle imposte sul reddito maturate sugli utili (perdite) imponibili nel periodo d’imposta oggetto di rendicontazione di tutte le Entità Incorporate residenti a fini fiscali nella relativa giurisdizione fiscale. Le imposte sul reddito maturate nel periodo d’imposta corrente devono riflettere solo l’importo maturato nel periodo d’imposta corrente e non devono includere imposte differite o accantonamenti per passività fiscali incerte.

Capitale dichiarato

Nell’ottava colonna del modello, la MNE Rendicontante deve indicare l’importo del capitale dichiarato di tutte le Entità Incorporate residenti ai fini fiscali nella relativa giurisdizione fiscale. Per quanto riguarda le stabili organizzazioni, il capitale dichiarato deve essere segnalato dall’Entità giuridica della quale la stabile organizzazione fa parte, a meno che non vi sia un requisito patrimoniale definito ai fini fiscali nella giurisdizione fiscale della stabile organizzazione.

Utili portati a nuovo

Nella nona colonna del modello, la MNE Rendicontante deve indicare l’importo totale degli utili portati a nuovo alla fine dell’anno di tutte le Entità Incorporate residenti a fini fiscali nella relativa giurisdizione fiscale. Per quanto riguarda le stabili organizzazioni, gli utili portati a nuovo devono essere segnalati dall’Entità giuridica della quale la stabile organizzazione fa parte.

Numero di dipendenti

Nella decima colonna del modello, la MNE Rendicontante deve indicare il numero totale di dipendenti su una base equivalente a tempo pieno (FTE, full time equivalent) di tutte le Entità Incorporate residenti a fini fiscali nella relativa giurisdizione fiscale. Il numero di dipendenti può essere segnalato come valore alla fine dell’anno, sulla base dei livelli medi di occupazione dell’anno o su qualsiasi altra base applicata in modo coerente tra le giurisdizioni fiscali e di anno in anno. A tale scopo, i lavoratori autonomi indipendenti che partecipano normalmente alle attività operative dell’Entità Incorporata possono essere segnalati come dipendenti. Sono consentiti ragionevoli arrotondamenti o approssimazioni del numero di dipendenti, a condizione che tali arrotondamenti o approssimazioni non distorcano sostanzialmente la distribuzione relativa dei dipendenti tra le varie giurisdizioni fiscali. Dovrebbero essere applicati approcci coerenti di anno in anno e tra le Entità.

Immobilizzazioni materiali diverse dall’Attivo circolante

Nell’undicesima colonna del modello, la MNE Rendicontante deve indicare l’importo totale del valore contabile netto delle immobilizzazioni materiali di tutte le Entità Incorporate residenti a fini fiscali nella relativa giurisdizione fiscale. Per quanto riguarda le stabili organizzazioni, le immobilizzazioni materiali dovrebbero essere segnalate con riferimento alla giurisdizione fiscale in cui è situata la stabile organizzazione. A questo scopo, le immobilizzazioni materiali non includono la liquidità o altri elementi dell’Attivo circolante, immobilizzazioni immateriali o immobilizzazioni finanziarie.

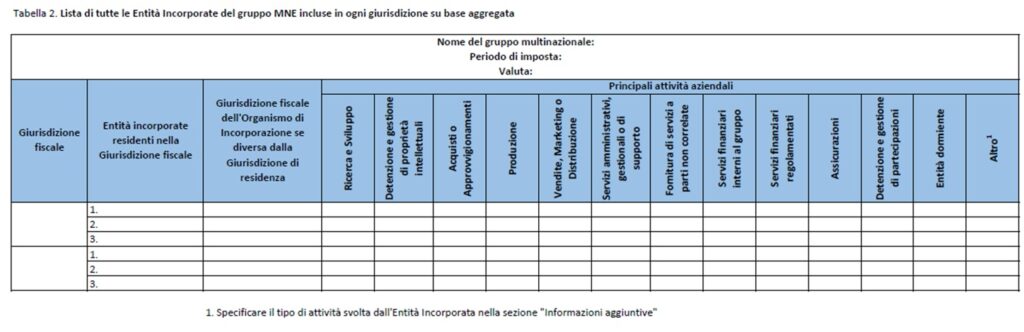

Lista di tutte le Entità Incorporate del gruppo MNE incluse in ogni giurisdizione su base aggregata (Tabella 2)

Entità Incorporate residenti nella Giurisdizione fiscale

La MNE Rendicontante deve elencare, in base alla giurisdizione fiscale e alla denominazione dell’Entità giuridica, tutte le Entità Incorporate del gruppo MNE che sono residenti ai fini fiscali nella relativa giurisdizione fiscale. Tuttavia, come affermato sopra in merito alle stabili organizzazioni, queste devono essere elencate in riferimento alla giurisdizione fiscale in cui sono situate. Deve inoltre essere indicata l’Entità giuridica della quale la stabile organizzazione fa parte (ad esempio XYZ Corp – Stabile Organizzazione nella Giurisdizione fiscale A).

Giurisdizione fiscale dell’Organismo di incorporazione se diversa dalla Giurisdizione di residenza

La MNE Rendicontante deve indicare il nome della giurisdizione fiscale in base alle cui leggi è organizzata o incorporata l’Entità Incorporata della MNE, se questa è diversa dalla giurisdizione fiscale di residenza.

Principali attività aziendali

La MNE Rendicontante deve determinare la natura delle principali attività aziendali svolte dall’Entità Incorporata nella relativa giurisdizione fiscale, spuntando appropriatamente una o più delle seguenti caselle:

| Attività aziendali | |

| Ricerca e Sviluppo | Detenzione e gestione di proprietà intellettuali |

| Acquisti o Approvvigionamenti | Produzione |

| Vendite, Marketing o Distribuzione | Servizi amministrativi, gestionali o di supporto |

| Fornitura di servizi a parti non correlate | Servizi finanziari interni al gruppo |

| Servizi finanziari regolamentati | Assicurazioni |

| Detenzione e gestione di partecipazioni | Entità dormiente |

| Altro1 | |

1. Specificare il tipo di attività svolta dall’Entità Incorporata nella sezione “Informazioni aggiuntive”