121. Questo capitolo delinea le raccomandazioni per il sesto ed ultimo elemento costitutivo sulle norme per prevenire o eliminare la doppia imposizione. Come discusso nel Capitolo 1, una delle considerazioni politiche fondamentali sollevate dalle norme CFC è come garantire che tali norme non conducano ad una doppia imposizione, che potrebbe rappresentare un ostacolo alla competitività internazionale, alla crescita e allo sviluppo economico.

7.1 Raccomandazioni

122. Le norme CFC dovrebbero comprendere disposizioni volte a garantire che l’applicazione di tali norme non conduca ad una doppia imposizione. Vi sono almeno tre situazioni in cui possono sorgere doppie imposizioni: (i) situazioni in cui il reddito CFC attribuito è soggetto anche a imposte societarie estere; (ii) situazioni in cui le norme CFC di più di una giurisdizione si applicano allo stesso reddito CFC; e (iii) situazioni in cui una CFC distribuisca effettivamente dividendi costituenti reddito che è già stato attribuito ai suoi azionisti residenti ai sensi delle norme CFC o un azionista residente ceda le azioni della CFC. Tuttavia, esistono altre situazioni nelle quali potrebbero sorgere preoccupazioni in materia di doppia imposizione, ad esempio laddove si è verificato un adeguamento dei prezzi di trasferimento tra due giurisdizioni e una tassazione sulla CFC in una terza giurisdizione[1]. Le norme CFC dovrebbero essere concepite per garantire che queste e altre situazioni non conducano alla doppia imposizione.

123. La raccomandazione per affrontare le prime due situazioni è quella di prevedere un credito per le imposte estere effettivamente pagate, compresa l’imposta sul reddito da CFC attribuita a società intermedie. L’imposta effettivamente pagata (che può includere anche le ritenute alla fonte) dovrebbe includere tutte le imposte sul reddito a carico della CFC per le quali non sono disponibili altri sgravi e che non sono superiori alle imposte dovute sullo stesso reddito nella giurisdizione principale. La raccomandazione per affrontare la terza situazione è di esentare i dividendi e le plusvalenze dalla cessione delle azioni della CFC se il reddito della CFC è stato precedentemente assoggettato alla tassazione CFC, ma il trattamento di tali dividendi e plusvalenze può essere lasciato alle singole giurisdizioni se tali disposizioni sono coerenti con il loro diritto interno. È lasciata alle singole giurisdizioni la possibilità di affrontare altre situazioni che danno luogo ad una doppia imposizione, ma la raccomandazione generale per questo elemento costitutivo è quella di definire le norme CFC per garantire che non determinino una doppia imposizione.

7.2 Spiegazione

7.2.1 Problematiche relative ai crediti per le imposte societarie estere

124. Forse la situazione più ovvia in cui l’applicazione delle norme CFC può portare ad una doppia imposizione è quella sopra menzionata al punto (i) in cui il reddito da CFC è soggetto a tassazione nella giurisdizione della CFC e alla tassazione CFC nella giurisdizione della società capogruppo o nella giurisdizione delle parti controllanti.

125. La maggior parte delle giurisdizioni affronta la situazione in cui il reddito da CFC è soggetto a tassazione sia nella giurisdizione della CFC che nella giurisdizione principale, prevedendo un credito d’imposta estero indiretto pari alle imposte sostenute da un altro contribuente. Questo approccio elimina la doppia imposizione in modo più completo rispetto al metodo della deduzione poiché compensa direttamente l’imposta estera con l’imposta nazionale piuttosto che ridurre la base imponibile a cui si applica l’imposta nazionale. Dato che lo scopo di un regime CFC è quello di far valere i diritti di imposizione fiscale sul reddito trasferito in un’altra giurisdizione, il metodo dell’esenzione non è un metodo appropriato per concedere sgravi in questo contesto in quanto comprometterebbe l’applicazione delle norme CFC. Un credito d’imposta estero indiretto è generalmente limitato all’importo della effettiva doppia imposizione. Questo viene affrontato nella maggior parte dei paesi limitando il credito d’imposta alla minore imposta nazionale o all’imposta estera effettivamente pagata. L’attenzione sull’imposta effettivamente pagata garantisce che non venga consentito alcun credito nella giurisdizione principale se l’imposta estera è soggetta ad una richiesta di rimborso o di sgravio. L’imposta effettivamente pagata (che può includere anche le ritenute alla fonte) dovrebbe includere tutte le imposte a carico della CFC che siano equivalenti alle imposte sul reddito, per le quali non siano disponibili altri sgravi, e che non siano superiori alle imposte dovute sullo stesso reddito nella giurisdizione principale.

7.2.2 Problematiche relative ai crediti per la tassazione CFC in più giurisdizioni

126. Ulteriori problemi possono sorgere quando il reddito e gli utili derivanti da una CFC sono tassati secondo norme CFC che operano in più di una giurisdizione, e questo scenario potrebbe diventare più comune in futuro. Se, per esempio, una società controllata viene considerata come una CFC secondo norme che operano in più giurisdizioni, il reddito della controllata potrebbe essere potenzialmente tassato dalla giurisdizione della CFC e da qualsiasi altra giurisdizione che consideri la controllata come una CFC. Anche in questo caso potrebbe essere applicato un credito d’imposta estero indiretto, ma al fine di concedere tale credito i paesi potrebbero dover modificare le loro norme in materia di doppia imposizione per far sì che l’imposta CFC versata in una giurisdizione intermedia possa essere considerata un’imposta estera ammissibile per il credito. Ci dovrebbe anche essere una gerarchia di regole per determinare quali paesi dovrebbero avere priorità, e questa gerarchia potrebbe dare priorità alle norme CFC della giurisdizione il cui azionista residente è più vicino alla CFC nella catena della proprietà.

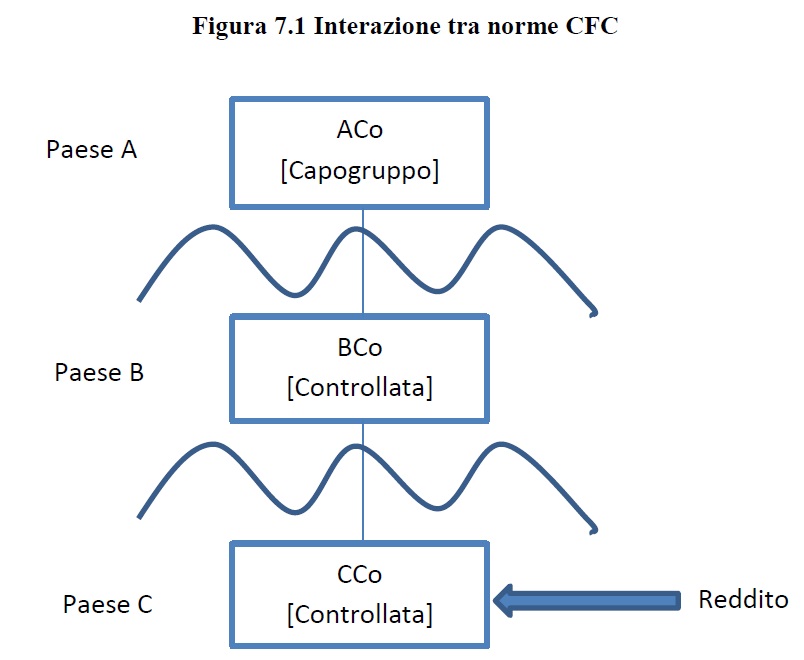

127. Questa gerarchia delle regole è illustrata nella successiva Figura 7.1.

128. In questa situazione, CCo è sia una CFC diretta di BCo che una CFC indiretta di ACo, e BCo è anch’essa una CFC di ACo. Se sia il Paese A che il Paese B hanno norme CFC, dovrebbe esserci una gerarchia di regole per determinare le norme CFC di quale paese devono essere applicate per prime.

129. La figura 7.1 potrebbe sollevare due problemi diversi, a seconda delle aliquote fiscali applicate dal Paese A e dal Paese B. Se il Paese C ha un’aliquota fiscale del 10%, il Paese B ha un’aliquota fiscale del 20% ed il Paese A ha un’aliquota fiscale del 30%, allora sia il Paese B che il Paese A vorranno riscuotere l’intero ammontare dell’imposta, concedendo potenzialmente solo un credito per le imposte pagate dalla CFC nel Paese C. Se il reddito di CCo è 100, ciò significherebbe che il Paese A dovrebbe riscuotere 20 (cioè 30-10) e il Paese B dovrebbe riscuotere 10 (cioè 20-10). La gerarchia delle regole suggerita sopra, nel quale le norme del Paese B si applicherebbero prima delle norme del Paese A, richiederebbe che il Paese A conceda un credito d’imposta per le imposte pagate sia al Paese C che al Paese B. Ciò significherebbe che il Paese C riscuoterebbe 10, il Paese B riscuoterebbe 10 (cioè 20-10), ed anche il Paese A riscuoterebbe 10 (cioè 30-20)[2].

130. Se, invece, il Paese C dovesse avere un’aliquota fiscale del 10% ed il Paese A un’aliquota fiscale del 30%, ma il Paese B dovesse avere un’aliquota fiscale del 40%, allora il Paese A non riscuoterebbe alcuna imposta se dovesse concedere un credito d’imposta per le imposte pagate al Paese B. Benché ciò possa sollevare preoccupazioni dal punto di vista del Paese A, è probabile che sia coerente con il principio alla base delle norme CFC del Paese A poiché CCo sarebbe soggetto ad imposizione sul suo reddito ad un’aliquota fiscale superiore a quella del Paese A. Inoltre, se il Paese B avesse un’aliquota fiscale superiore all’aliquota fiscale nel Paese A, è meno probabile che la base imponibile che è stata erosa sia quella del Paese A. È più probabile che, in questa situazione, se dovesse verificarsi, sarebbe la base imponibile del Paese B ad essere stata erosa. Sarebbe quindi appropriato che il Paese A non applichi le sue norme CFC se gli utili di CCo sono tassati a un’aliquota fiscale equivalente o superiore in una giurisdizione intermedia. La gerarchia delle regole raccomandata in entrambe le situazioni è, per il Paese A, di applicare le sue norme CFC solo dopo che il Paese B ha applicato le sue norme CFC (o di fornire un credito per le imposte CFC pagate al Paese B, che potrebbe essere più semplice).

7.2.3 Rimedi per dividendi e plusvalenze successivi

131. La terza situazione in cui la tassazione CFC potrebbe portare ad una doppia imposizione è quando (i) la CFC effettua distribuzioni effettive di dividendi del reddito CFC o (ii) i contribuenti azionisti residenti della CFC alienino la partecipazione nella CFC. Per quanto riguarda il primo scenario, la maggior parte delle giurisdizioni prevede un certo tipo di sgravio per i dividendi pagati successivamente da una CFC. Nella maggior parte di queste giurisdizioni, i dividendi si qualificheranno per l’esenzione. Se le norme CFC richiedono un livello di controllo almeno pari alla percentuale di partecipazione azionaria, è probabile che si applichi l’esenzione. Pertanto, una norma aggiuntiva volta ad individuare un rimedio alla doppia impsizione sarà necessaria solo se non è prevista alcuna esenzione o se l’esenzione non dovesse essere applicabile. In questi casi, la maggior parte delle giurisdizioni applica una norma addizionale che esenta anche i dividendi anche se non si qualificano per la normale esenzione (o se non vi è alcuna norma che preveda l’esenzione della partecipazione).

132. Potrebbero, tuttavia, esserci difficoltà con il metodo dell’esenzione se solo una parte del reddito da CFC è stata attribuita ad un contribuente residente o se una CFC è indirettamente detenuta tramite un’altra società non residente che non ha reddito CFC attribuibile. In questi casi può essere difficile determinare se i dividendi siano stati effettivamente una distribuzione del reddito da CFC attribuito e siano quindi soggetti ad una doppia imposizione. Per affrontare queste difficoltà, i paesi tendono ad adottare approcci relativamente meccanici che presumono che i dividendi siano stati probabilmente pagati con reddito da CFC precedentemente attribuito. Questi approcci includono, ad esempio, la limitazione dell’esenzione dei dividendi all’importo degli utili generati dalla CFC durante i periodi d’imposta in cui sono state applicate le norme CFC.

133. Un ulteriore problema che si pone con riguardo al primo scenario si verifica quando la giurisdizione della CFC applica delle ritenute alla fonte al momento della distribuzione del dividendo. Dal momento che queste ritenute alla fonte rappresentano la tassazione del reddito a livello della giurisdizione della CFC, può essere opportuno prevedere una credito d’imposta per le ritenute alla fonte pagate in relazione al reddito della CFC[3].

134. Per quanto riguarda il secondo scenario, la doppia imposizione può verificarsi anche quando la partecipazione in una CFC viene alienata ed il contribuente che deteneva le azioni è stato precedentemente tassato sul reddito non distribuito dalla CFC. Seguendo la stessa logica esposta quanto riguarda i dividendi, i paesi possono scegliere di non tassare le successive plusvalenze realizzate da un contribuente in relazione alla partecipazione in una CFC nella misura in cui gli stessi importi siano stati precedentemente tassati secondo le norme CFC che operano nella giurisdizione principale. Tuttavia, dati i diversi approcci dei paesi riguardo alla tassazione delle plusvalenze da cessione di partecipazioni, è probabile che il meccanismo di difesa dalla doppia imposizione differisca per adattarsi alle specifiche caratteristiche fiscali di ciascuna giurisdizione e questa raccomandazione non significa che i paesi che non esentano in altro modo le plusvalenze da cessione di partecipazioni dovrebbero cambiare le loro regole generali per conformarsi a questa raccomandazione per le norme CFC.

7.2.4 Altre situazioni

135. Questa relazione riconosce che la doppia imposizione può sorgere anche in altri modi, ad esempio attraverso l’interazione delle norme CFC e delle norme sui prezzi di trasferimento. Non si tratta di problematiche nuove, ma i paesi dovranno valutare se le attuali disposizioni in materia di doppia imposizione siano efficaci nel prevenire tutti i casi di doppia imposizione[4].

7.2.5 Disposizioni del trattato fiscale sull’eliminazione della doppia imposizione

136. Il modo in cui un paese dovrebbe eliminare la doppia imposizione che potrebbe derivare dalle sue norme CFC deve anche tenere conto degli obblighi assunti da quel paese nei suoi trattati fiscali.

137. L’eliminazione della doppia imposizione nei trattati fiscali bilaterali può variare notevolmente rispetto alla formulazione degli articoli 23A e 23B del Model Tax Convention on Income and on Capital: Condensed Version 2010 (OCSE, 2010). Gli Stati dovrebbero quindi esaminare attentamente le pertinenti disposizioni dei loro trattati fiscali quando progettano i loro regimi CFC per assicurarsi che non siano inavvertitamente tenuti ad applicare il metodo dell’esenzione ai redditi che desiderano tassare in base a tali regimi.

[1] In determinate circostanze, l’interazione tra le norme CFC e le norme sui prezzi di trasferimento potrebbe dar luogo a problemi di doppia imposizione. Sebbene tali circostanze possano essere poco comuni, è importante che le norme dei paesi contengano disposizioni per eliminare qualsiasi doppia imposizione che altrimenti potrebbe crearsi.

[2] Questa analisi presuppone che il Paese A non disponga di un’esenzione basata sull’aliquota fiscale o che la soglia per l’esenzione basata sull’aliquota fiscale del Paese A sia superiore al 20%.

[3] L’esenzione dalla ritenuta alla fonte in una situazione di trattato fiscale è discussa nel Commentario al modello di convenzione fiscale dell’OCSE al paragrafo 39 dell’articolo 10.

[4] Ad esempio, la capogruppo ACo residente nel Paese A possiede due controllate, BCo residente nel Paese B e CCo residente nel Paese C. Viene effettuato un adeguamento dei prezzi di trasferimento tra BCo e CCo con conseguenti maggiori profitti in CCo. Se il Paese A applica le sue norme CFC, l’ordinamento dei paesi B e C dovrà tenere conto della riduzione dell’imposta estera pagata nel Paese B e dall’aumento dell’imposta estera pagata nel Paese C. In pratica sembra più probabile che laddove vi siano rettifiche dei prezzi di trasferimento diminuiranno i profitti di una CFC e aumentaranno i profitti di una controllata residente in paesi a più alta imposizione che non rientra nell’ambito delle norme CFC. Pertanto, i paesi dovrebbero essere a conoscenza di eventuali successivi adeguamenti dell’imposta pagata da una CFC per garantire che non concedano sgravi fiscali per le imposte rimborsate e dovrebbero consentire di rivalutare la tassazione della CFC in situazioni analoghe anche se il termine per tali rivalutazioni è scaduto.

Bibliografia

OECD (2010), Model Tax Convention on Income and on Capital: Condensed Version 2010, OECD Publishing, Paris, http://dx.doi.org/10.1787/mtc_cond-2010-en.