98. Questo capitolo delinea le raccomandazioni per il quarto elemento costitutivo delle norme CFC sul calcolo dei redditi. Una volta che le norme CFC hanno determinato che il reddito è attribuibile, devono quindi considerare quanto reddito attribuire.

5.1 Raccomandazione

99. Calcolare il reddito di una CFC richiede due diverse determinazioni: (i) le norme di quale giurisdizione dovrebbero applicarsi; e (ii) se siano necessarie norme specifiche per calcolare il reddito della CFC. La raccomandazione per la prima determinazione è quella di utilizzare le regole della giurisdizione principale per calcolare il reddito di una CFC. La raccomandazione per la seconda determinazione è che, nella misura consentita dalla legge, le giurisdizioni dovrebbero avere una norma specifica che limiti la compensazione delle perdite da CFC in modo che possano essere utilizzate solo in compensazione con i profitti della stessa CFC o a fronte di profitti di altre CFC nel stessa giurisdizione.

5.2 Spiegazione

100. La prima raccomandazione si concentra sulle regole da utilizzare per calcolare il reddito imponibile. Sono state considerate quattro opzioni per arrivare alla prima raccomandazione.

- Un’opzione consisterebbe nell’applicare la legge della giurisdizione principale (vale a dire, la giurisdizione che applica le norme CFC), che sarebbe logicamente coerente con le preoccupazioni di BEPS, in particolare se le norme CFC si concentrano sull’erosione della base imponibile della giurisdizione principale. Questa opzione ridurrebbe anche i costi per l’amministrazione fiscale. Le giurisdizioni potrebbero ottenere un risultato sostanzialmente simile partendo dal reddito calcolato secondo le regole della giurisdizione della CFC e quindi adeguandolo in linea con le regole della giurisdizione principale.

- Una seconda opzione sarebbe quella di utilizzare le regole della giurisdizione della CFC per il calcolo dei redditi, ma questo sarebbe incoerente con gli obiettivi dell’Azione 3, poiché l’uso delle regole della giurisdizione della CFC potrebbe consentire di attribuire meno reddito. Ciò potrebbe anche creare complessità e aumentare i costi amministrativi per l’amministrazione fiscale che dovrebbero applicare regole non familiari.

- Una terza opzione consisterebbe nel consentire ai contribuenti di scegliere quali regole di calcolo del reddito applicare, ma è probabile che crei opportunità per la pianificazione fiscale.

- Un’ultima opzione sarebbe quella di calcolare il reddito utilizzando uno standard comune. Ad esempio, alcune giurisdizioni chiedono ai contribuenti di utilizzare gli International Financial Reporting Standards (IFRS). Il vantaggio di questa opzione è che, in teoria, potrebbe portare alla coerenza internazionale, poiché tutte le CFC e le giurisdizioni principali utilizzerebbero le stesse regole per il calcolo del reddito da CFC, indipendentemente dalla residenza della CFC o della società madre. Poiché la maggior parte dei paesi, attualmente, non utilizza tali standard nel calcolo del reddito imponibile, questa opzione può aumentare sia i costi amministrativi che quelli di conformità se i contribuenti dovessero ricalcolare il reddito della CFC secondo standard applicati né dalla giurisdizione principale né dalla giurisdizione della CFC.

101. Sulla base di questa analisi, la prima opzione è raccomandata perché è coerente con gli obiettivi del Piano d’Azione BEPS (OCSE, 2013) e riduce i costi amministrativi.

102. Per arrivare alla seconda raccomandazione, è stata considerata la questione su come considerare le perdite. La maggior parte delle questioni relative alle perdite può essere affrontata facendo riferimento alle leggi nazionali preesistenti nella giurisdizione principale[1]. Tra queste vi sono domande in merito al fatto che l’utilizzo delle perdite debba essere limitato a compensare profitti di natura simile, il che significherebbe, ad esempio, che le perdite passive di una CFC potrebbero essere utilizzate solo a fronte di utili passivi se tale limite è applicato nelle norme nazionali sulle perdite.

103. Un altro problema è se le perdite di una CFC debbano essere compensate solo con i redditi della stessa CFC o se possano essere utilizzate anche a fronte dei profitti della società madre. La maggior parte delle norme CFC esistenti consente di compensare le perdite di una CFC solo con i redditi della stessa CFC o di altre CFC nella stessa giurisdizione, e questo è l’approccio raccomandato poiché consentire di compensare le perdite di una CFC con i redditi delle società madri o di altre CFC in altre le giurisdizioni potrebbero incoraggiare la manipolazione delle perdite nella giurisdizione della CFC[2]. Tuttavia, questo potrebbe non essere un problema già considerato nelle norme applicabili nel contesto nazionale, quindi potrebbe essere necessaria una specifica norma CFC separata. Una norma che impedisca che le perdite di una CFC vengano compensate con redditi diversi da quelli della stessa CFC potrebbe applicarsi in combinazione con una regola che limita la compensazione delle perdite a tipi simili di reddito in modo che le perdite passive di una CFC possano essere compensate solo con profitti passivi della stessa CFC. Eventuali preoccupazioni in merito alla sovra-tassazione derivante da tale approccio potrebbero essere mitigate consentendo che le perdite della CFC siano portate avanti o indietro per essere utilizzate a fronte di redditi derivati in altri periodi d’imposta se tale trattamento è consentito dalle leggi della giurisdizione principale[3].

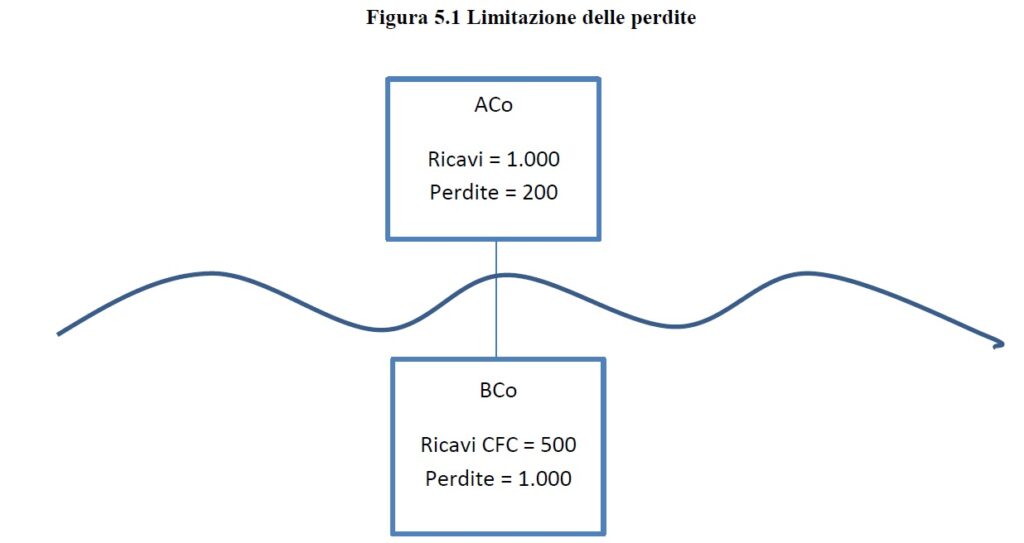

104. La raccomandazione sulla limitazione della perdita può essere illustrata con il seguente esempio. La capogruppo ACo è residente nel paese A e BCo è una consociata interamente controllata nel paese B, ed è una CFC. Il paese A adotta norme CFC. Nell’anno 1, la capogruppo ACo ha ricavi per 1.000 e BCo ha ricavi per 500. La capogruppo ACo ha perdite per 200 e BCo ha perdite per 1.000. L’esempio è illustrato nella Figura 5.1.

105. Se le norme CFC del paese A non limitano le perdite di BCo al suo reddito, allora la capogruppo ACo sarà tassata solo su 300 perché il totale delle perdite di 1.200 sarà compensato con il totale dei ricavi di 1.500. Se, tuttavia, le norme CFC del paese A limitano le perdite di BCo al suo reddito, la capogruppo ACo sarà tassata su 800 (1.000 – 200), e nessun reddito sarà attribuito alla capogruppo ACo da parte di BCo perché tutti i ricavi di BCo saranno compensati dalle sue perdite e i rimanenti 500 potrebbero potenzialmente, a seconda delle norme CFC del paese A, essere utilizzate a fronte di ricavi futuri di BCo. Questa limitazione impedirà l’uso delle CFC per ridurre il reddito imponibile nella giurisdizione principale.

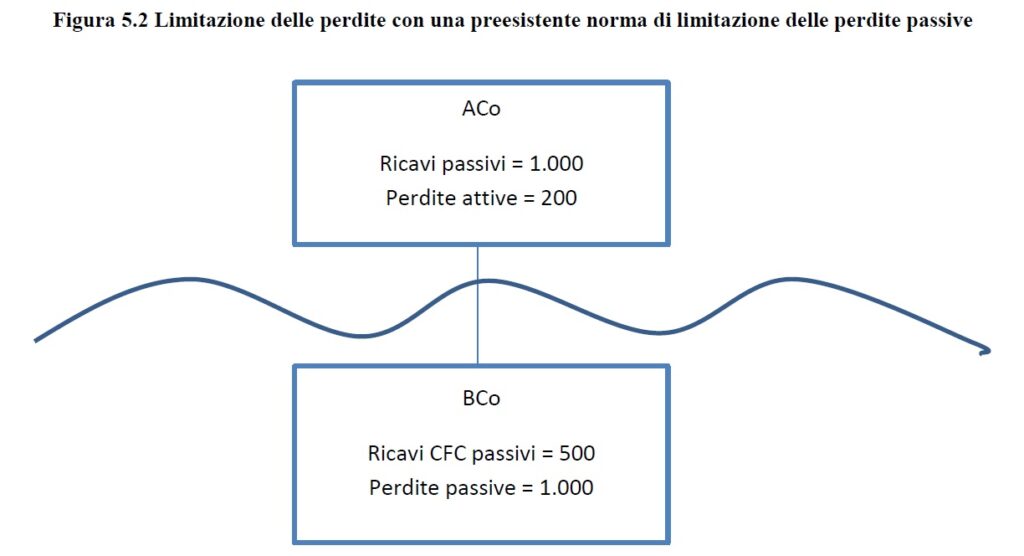

106. Se il paese A ha già una norme che non consente alle perdite passive di compensare il reddito attivo, questa norme può essere combinata con la norme raccomandata della limitazione delle perdite come mostrato nella Figura 5.2.

107. Se tutti i ricavi della capogruppo ACo sono di tipo passivo e tutte le sue perdite sono di tipo attivo, mentre tutti i ricavi e le perdite di BCo sono passivi, la capogruppo ACo verrebbe tassata su un reddito di 1.000. Questo perché:

- le perdite attive della capogruppo ACo non avrebbero potuto essere utilizzate a fronte dei suoi ricavi passivi;

- le perdite passive della BCo avrebbero compensato tutti il suoi ricavi passivi, e le perdite passive in eccesso non avrebbero potuto essere utilizzate per compensare il reddito della capogruppo ACo in base alla norme della limitazione della perdita da CFC.

108. Un’altra preoccupazione è la potenziale importazione di perdite. Questa preoccupazione potrebbe sorgere se una CFC ha perdite che risalgono a prima della sua qualificazione come CFC o se un’altra attività con perdite viene trasferita alla CFC per assorbirne i profitti. Se le perdite possono essere compensate solo con i profitti della CFC, allora il fatto che la CFC abbia subito perdite negli anni precedenti potrebbe non essere un problema. Tuttavia, ci potrebbero essere preoccupazioni se l’attività della CFC è cambiata e vi sono prove che utili o perdite sono stati trasferiti alla CFC per ridurre l’importo del reddito che è tassato in ultima analisi. Molti paesi hanno disposizioni di legge nazionali volte a prevenire l’elusione fiscale sollevata da queste situazioni e queste potrebbero essere applicate anche al calcolo del reddito della CFC.

[1] L’utilizzo di norme nazionali per rispondere a domande sul trattamento di elementi specifici come le perdite creerebbe complicazioni se il reddito CFC fosse generalmente calcolato utilizzando le norme di una giurisdizione diversa, ma questo è un altro motivo a sostegno dell’uso delle norme della giurisdizione principale e della prima raccomandazione.

[2] Le giurisdizioni potrebbero anche implementare norme che consentano di utilizzare le perdite della società madre a fronte dei profitti della CFC. Questa situazione ha meno probabilità di sollevare preoccupazioni di BEPS poiché ciò porterebbe a un minor ammontare di perdite della società madre e ad un minor ammontare di redditi nella CFC.

[3] Gli Stati membri dell’Unione Europea dovrebbero stabilire se una restrizione all’utilizzabilità delle perdite di una CFC sia compatibile con le libertà fondamentali dell’Unione Europea, come indicato nel Capitolo 1.

Bibliografia

OECD (2013), Action Plan on Base Erosion and Profit Shifting, OECD Publishing, Paris, http://dx.doi.org/10.1787/9789264202719-en.