1. I disallineamenti concernenti le SO sorgono laddove le regole ordinarie di allocazione dei proventi e delle spese tra la SO e la sede centrale determinano che una parte del reddito netto del contribuente sfugga all’imposizione fiscale in entrambe le giurisdizioni di stabilimento e di residenza. Diversamente dai disallineamenti da ibridi, che derivano da conflitti nel trattamento legale di entità o strumenti, i disallineamenti concernenti le SO sono il risultato di differenze nel modo in cui la SO e la sede centrale rappresentano un pagamento effettuato da o verso la SO. Poiché i disallineamenti concernenti le SO comportano differenze nella contabilità fiscale piuttosto che nella qualificazione giuridica, la stessa struttura legale di base può richiedere l’applicazione di diverse regole di disallineamento concernenti le SO, a seconda del trattamento contabile adottato dalla SO e dalla sede centrale.

2. Questo rapporto identifica cinque tipi di base di accordi di disallineamento concernenti le SO:

- strutture di SO trascurate in cui la filiale non dà origine ad una SO o ad altra presenza imponibile nella giurisdizione di stabilimento;

- i pagamenti trasparenti delle SO in cui la giurisdizione di stabilimento riconosce l’esistenza della SO ma il pagamento effettuato alla SO è considerato dalla giurisdizione di stabilimento come attribuibile alla sede centrale, mentre la giurisdizione di residenza esonera il pagamento dalla tassazione sulla base del fatto che il pagamento è stato effettuato alla SO;

- i pagamenti presunti delle SO in cui la SO lo considera come un pagamento figurativo che si traduce in un disallineamento dei risultati fiscali ai sensi delle leggi della giurisdizione di residenza e di stabilimento;

- pagamenti a doppia deduzione delle SO in cui la stessa voce di spesa dà luogo a una deduzione secondo le leggi della giurisdizione di residenza e di stabilimento;

- disallineamenti importati da SO in cui il beneficiario compensa il reddito derivante da un pagamento deducibile con una deduzione derivante da un accordo di disallineamento concernente le SO.

I disallineamenti concernenti le SO possono derivare direttamente o indirettamente attraverso l’investimento di un contribuente in una struttura trasparente come una partnership.

Strutture di SO beneficiarie che danno origine a risultati di D/NI

3. Le prime due categorie di disallineamenti considerati nella presente relazione riguardano esiti di D/NI che si verificano quando la giurisdizione di residenza considera un pagamento deducibile ricevuto attraverso una SO estera (e quindi esclude o esenta il pagamento dal reddito ordinario) mentre la giurisdizione di stabilimento non tasserà il beneficiario perché:

- nel caso di una struttura di SO trascurata, il beneficiario ha una presenza insufficiente nella giurisdizione di stabilimento per essere soggetto ad imposta su tale pagamento;

- nel caso di un pagamento trasparente alla SO, la giurisdizione di stabilimento esenta o esclude il pagamento dalla tassazione sulla base del fatto che il pagamento è considerato come effettuato alla sede centrale.

Entrambe queste strutture sono discusse in ulteriore dettaglio di seguito.

Struttura di SO trascurata

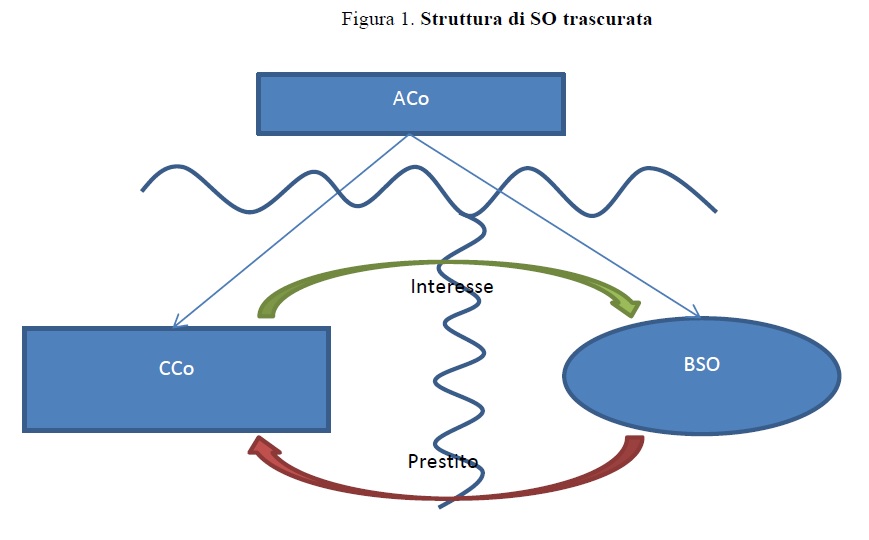

4. In una struttura di SO trascurata il disallineamento deriva dal fatto che un pagamento deducibile ricevuto da un contribuente è considerato, secondo le leggi della giurisdizione di residenza, come fatto ad una SO estera (e quindi ammissibile per una esenzione dai proventi) , mentre la giurisdizione di stabilimento non riconosce l’esistenza della SO e pertanto non sottopone a tassazione il pagamento. Un esempio di una struttura di SO trasparente è illustrato nella Figura 1.

5. In questo caso ACo presta denaro a CCo (una società collegata) attraverso una SO situata nel Paese B. Il Paese C consente a CCo di richiedere una deduzione per il pagamento degli interessi. Il Paese A esenta o esclude il pagamento degli interessi dalla tassazione sulla base del fatto che è attribuibile ad una SO estera. Il reddito da interessi non è, tuttavia, tassato nel Paese B perché ACo non ha una presenza sufficiente nel Paese B per essere soggetta ad imposizione in tale giurisdizione. Il pagamento degli interessi genera quindi un disallineamento all’interno del gruppo (un risultato di D/NI).

6. Il risultato di D/NI derivante da una struttura di SO trascurata può sorgere in vari modi e potrebbe essere prodotto dalle norme nazionali che operano in ciascuna giurisdizione o a causa di un conflitto tra le norme del diritto nazionale e le disposizioni del trattato. Per esempio:

- Il pagamento degli interessi potrebbe essere considerato come reddito di una SO estera (e quindi esente) ai sensi della legislazione nazionale del Paese A ma non può essere incluso nel reddito secondo la legislazione nazionale del Paese B perché la filiale non dà origine ad una presenza imponibile nel Paese B in base al proprio diritto nazionale.

- La filiale potrebbe essere considerata come una SO ai sensi del trattato fiscale tra i paesi A e B in modo che il Paese A debba esentare il pagamento degli interessi dall’imposta in base a una disposizione equivalente all’articolo 23A del Modello di Convenzione Fiscale dell’OCSE[1] (OECD 2014) (anche se la filiale non dà luogo a una presenza imponibile ai sensi della legislazione nazionale del Paese B).

- La filiale non può soddisfare la definizione legale di SO in base al trattato fiscale tra i paesi A e B in modo che il pagamento degli interessi percepiti dalla filiale sia escluso dalla tassazione nel Paese B in quanto una disposizione equivalente all’articolo 7 del Modello di Convenzione Fiscale dell’OCSE (OCSE, 2014) non consente al Paese B di tassare i residenti del Paese A in assenza di una SO come definita in tale trattato. Questo potrebbe essere il risultato previsto dal trattato, anche se il diritto interno del Paese A consente ad ACo di considerare il pagamento come esente da imposta nel Paese A in quanto reddito di una SO estera.

7. I meccanismi ed i risultati fiscali risultanti dall’uso di una struttura di SO trascurata sono simili a quelli di un ibrido inverso (discussi nei Capitoli 4 e 5 della relazione sull’Azione 2 (OCSE, 2015)) in quanto sia la giurisdizione di residenza che la giurisdizione di stabilimento esentano o escludono il pagamento dal reddito sulla base del fatto che il pagamento deve essere considerato come ricevuto (e quindi correttamente soggetto a imposta) nell’altra giurisdizione.

Pagamento trasparente alla SO

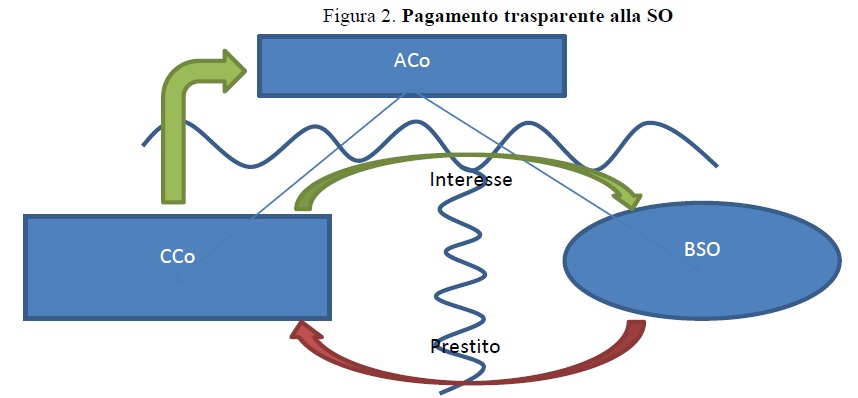

8. Un pagamento trasparente alla SO ha la stessa struttura e gli stessi risultati di un pagamento a una SO trascurata, tranne che il disallineamento deriva, non a causa di un conflitto nella qualificazione della SO, ma piuttosto a causa di una differenza tra le leggi della giurisdizione di residenza e della giurisdizione di stabilimento per l’attribuzione dei pagamenti alla SO. Un esempio di un pagamento trasparente alla SO è illustrato nella Figura 2. Questo esempio è lo stesso di quello descritto nella Figura 1, ad eccezione del fatto che sia la giurisdizione di residenza che quella di stabilimento riconoscono l’esistenza della SO. Il disallineamento deriva dal fatto che la SO considera il pagamento degli interessi deducibili come se fosse pagato direttamente alla sede centrale nel Paese A, mentre la sede centrale continua a considerare il pagamento come effettuato alla SO. Di conseguenza, il pagamento non è soggetto a tassazione in nessuna delle due giurisdizioni (producendo un risultato di D/NI).

9. Questo disallineamento nel trattamento fiscale potrebbe essere dovuto ad una differenza nelle regole utilizzate dai paesi A e B per allocare il reddito alla SO (o ad una differenza nell’interpretazione o nell’applicazione di tali regole) o a causa di regole specifiche nel paese B che escludono o esentano questo tipo di reddito dalla tassazione a livello di SO a causa del fatto che il pagamento è considerato come effettuato ad un non residente. Come nel caso delle strutture di SO trascurate, il meccanismo con cui si verifica il disallineamento nel risultato fiscale è simile a quello di un ibrido inverso in quanto sia la giurisdizione di residenza che la giurisdizione di stabilimento esentano o escludono il pagamento dalla tassazione sulla base del fatto che dovrebbe essere considerato correttamente come ricevuto nell’altra giurisdizione.

Pagamenti presunti della SO

10. In caso di pagamenti trasparenti a SO o strutture di SO trascurate, il disallineamento si verifica in relazione ad un pagamento deducibile che non è incluso nel reddito nella giurisdizione di residenza o nella giurisdizione di stabilimento. È anche possibile, tuttavia, generare disallineamenti interni tra la giurisdizione di stabilimento e la giurisdizione di residenza quando le norme in tali giurisdizioni per l’allocazione del reddito netto tra la SO e la sede centrale consentono al contribuente di riconoscere un pagamento presunto tra due parti dello stesso contribuente e non un corrispondente adeguamento del reddito netto nella giurisdizione del beneficiario che tenga conto dell’effetto di questo pagamento.

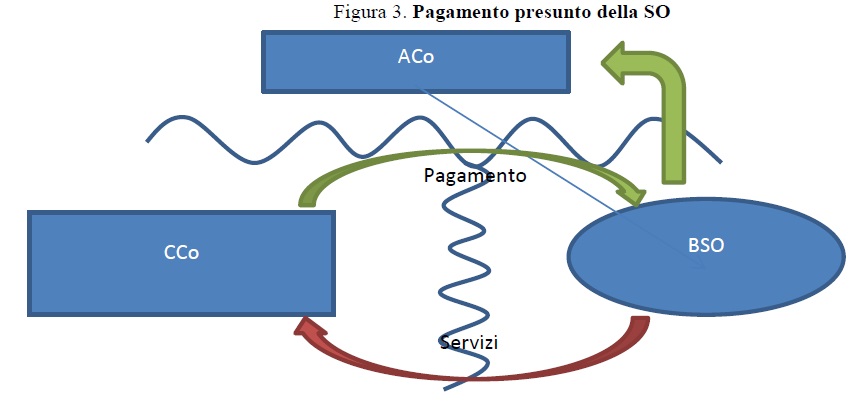

11. Una struttura che illustra il pagamento presunto di una filiale è illustrata nella Figura 3. In questo esempio ACo fornisce servizi a una società non collegata (CCo) attraverso una SO situata nel Paese B. I servizi forniti dalla filiale sfruttano gli intangibili di proprietà di ACo. Il Paese B attribuisce la proprietà di tali beni immateriali alla sede principale e presuppone che la SO effettui un corrispondente pagamento ad un valore di libera concorrenza per compensare ACo per l’uso di tali beni immateriali. Questo pagamento presunto è deducibile in base alla legge del Paese B ma non è riconosciuto dalla legge del Paese A (poiché il Paese A attribuisce la proprietà degli intangibili alla SO). Nel frattempo, i redditi derivanti dai servizi, ricevuti dalla SO, sono esentati dall’imposta ai sensi della legge del Paese A a causa di un’esenzione o esclusione per i redditi delle SO estere nel Paese A.

12. Il pagamento presunto genererà un disallineamento all’interno del gruppo (un risultato di D/NI) nella misura in cui la deduzione è compensata dal reddito derivato dalla SO che è esente da imposta nel Paese A (reddito a doppia inclusione). I pagamenti presunti delle succursali possono sorgere solo nei casi in cui le regole per l’allocazione del reddito netto alla SO o alla sede centrale consentono il riconoscimento di pagamenti figurativi tra le varie parti dello stesso contribuente. Sebbene la struttura sopra illustrata comporti un pagamento presunto di royalty, l’applicazione di principi fiscali o contabili nonché i principi di ripartizione dei redditi nella giurisdizione della SO possono anche dar luogo ad altri pagamenti presunti (come interessi) con conseguenze fiscali simili.

13. I disallineamenti che si verificano in relazione ai pagamenti presunti delle SO sono simili a quelli che si verificano in relazione ai pagamenti ibridi trasparenti descritti nel Capitolo 3 della relazione sull’Azione 2 (OCSE, 2015). In tal caso un pagatore ibrido (una persona che è considerata come un’entità separata secondo le leggi della giurisdizione del pagatore ma trasparente o trascurata dalla giurisdizione del beneficiario) effettua un pagamento deducibile che viene trascurato dalle leggi della giurisdizione del beneficiario a causa della trasparenza fiscale del pagatore. La deduzione risultante da tale pagamento è quindi compensata con un reddito che non è soggetto all’imposta nella giurisdizione del beneficiario (cioè con redditi non a doppia inclusione).

14. La meccanica e i risultati derivanti dai pagamenti ibridi trasparenti e dai pagamenti presunti della SO sono sostanzialmente gli stessi. La SO ha diritto ad una deduzione per un elemento di reddito che è considerato come spesa ai sensi delle leggi della giurisdizione di residenza (giurisdizione del beneficiario) perché il beneficiario non considera il pagatore come un’impresa separata ai fini fiscali. La deduzione attribuibile al disallineamento viene quindi compensata con un reddito non a doppia inclusione, dando luogo a un disallineamento dei risultati fiscali.

Pagamenti a DD della SO

15. I risultati di DD si presentano quando la stessa voce di spesa è considerata deducibile ai sensi delle leggi di più giurisdizioni. Questi tipi di disallineamenti danno origine a preoccupazioni di politica fiscale laddove le leggi di entrambe le giurisdizioni consentono che la deduzione sia compensata con un reddito che non è imponibile secondo le leggi dell’altra giurisdizione (cioè i redditi non a doppia inclusione).

16. I pagamenti a DD delle SO possono sorgere laddove la giurisdizione di residenza fornisca alla sede centrale un’esenzione per i redditi delle SO estere, consentendo al tempo stesso di dedurre le spese imputabili alla SO. Possono verificarsi disallineamenti laddove le regole per l’allocazione dei proventi e delle spese nella giurisdizione di stabilimento consentano al contribuente di richiedere anche una deduzione per le stesse spese in base alle leggi della giurisdizione di stabilimento. In questi casi l’esenzione generale per gli utili delle SO fornita dalla giurisdizione di residenza significa che la deduzione nella filiale sarà compensata con un reddito che non è soggetto a imposta nella giurisdizione di residenza (cioè con redditi non a doppia inclusione).

17. I pagamenti a DD delle SO possono anche sorgere nel contesto di SO tassabili (vale a dire quando la giurisdizione di residenza tiene conto di tutti i proventi e le spese della SO ai fini fiscali). Le SO tassabili possono essere utilizzate per generare risultati di DD nel momento in cui la SO può entrare a far parte di un consolidato fiscale o vi è qualche altro meccanismo in atto nella giurisdizione di stabilimento che consente di compensare la spesa o la perdita con il reddito prodotto da un altro soggetto che non è imponibile secondo le leggi della giurisdizione di residenza.

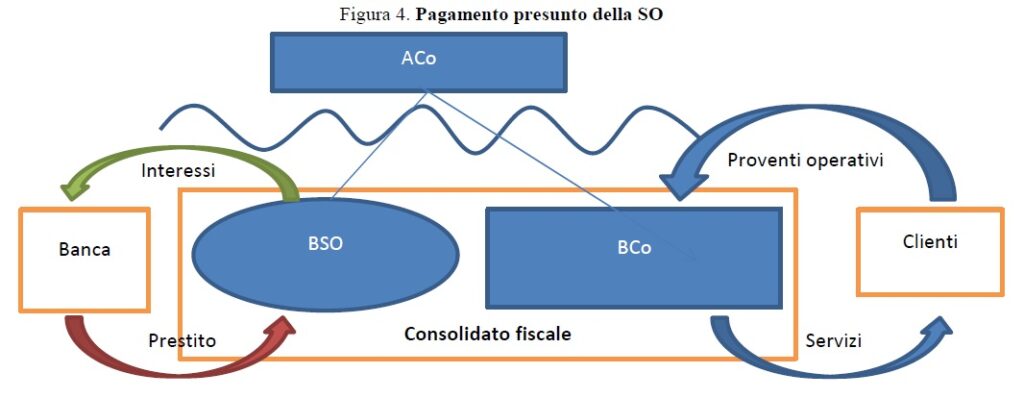

18. Nell’esempio illustrato nella Figura 4, ACo ha stabilito sia una SO che una entità legale nel Paese B. La legge del Paese B consente alla controllata (BCo) e alla SO nel Paese B di formare un consolidato fiscale, il che consente alla SO nel Paese B di poter compensare le proprie spese con i proventi della controllata BCo.

19. Se la SO nel Paese B è considerata imponibile ai sensi delle leggi del Paese A, allora la spesa per interessi sostenuta dalla SO darà luogo a deduzioni separate ai sensi delle leggi del Paese A e del Paese B. Poiché la SO nel Paese B e BCo sono membri dello stesso consolidato fiscale, questa spesa per interessi può anche essere compensata, in base alla legge del Paese B, col reddito operativo derivato dalla controllata (cioè contro redditi non a doppia inclusione). Pertanto, questa struttura consente di compensare contemporaneamente la stessa spesa per interessi con diversi elementi di reddito nella giurisdizione di residenza e nella giurisdizione di stabilimento.

20. Le questioni sollevate da queste strutture sono discusse nel Capitolo 6 della relazione sull’Azione 2 (OCSE, 2015) che stabilisce le regole generali sui disallineamenti da ibridi che neutralizzano l’effetto dei risultati di DD. Mentre le raccomandazioni di cui al Capitolo 6 sono state elaborate in modo abbastanza ampio per coprire anche i risultati di DD derivanti dalle strutture di SO, la relazione sull’Azione 2 (OCSE, 2015) non considera specificamente l’applicazione della regola dei pagamenti ibridi deducibili ai pagamenti a DD delle SO come quelli sopra identificati.

Disallineamenti importati dalle SO

21. Un disallineamento importato dalle SO può sorgere quando un soggetto con una deduzione nell’ambito di un accordo di disallineamento concernente le SO compensa tale deduzione con un pagamento imponibile ricevuto da una terza parte. Un esempio di disallineamento importato da una SO è illustrato nella Figura 5. Questo esempio è simile a quello illustrato nella Figura 3, ad eccezione del fatto che ACo e CCo fanno parte dello stesso gruppo e si presume che non vi sia alcuna regola in nessuno dei Paesi A o B che affronti il disallineamento dei risultati fiscali derivanti da un pagamento di royalty presunto. Di conseguenza, una deduzione nell’ambito di un accordo di disallineamento concernente la SO viene compensata con il pagamento di un servizio (deducibile) corrisposto da CCo con un conseguente risultato di D/NI indiretto.

22. La struttura è simile alle strutture di disallineamenti importati descritte nella Raccomandazione 8 della relazione sull’Azione 2 (OCSE, 2015) in quanto si basa sulla creazione di un disallineamento da parte di un contribuente (in questo caso un disallineamento concernente una SO) secondo le leggi di due giurisdizioni e importando l’effetto di tale disallineamento in una terza giurisdizione attraverso uno strumento che altrimenti avrebbe avuto con un trattamento fiscale ortodosso.

23. Le strutture di disallineamenti importati dalle SO sollevano problemi di politica fiscale simili a quelli identificati nella relazione sull’Azione 2 (OCSE, 2015) in quanto il modo più appropriato ed efficace per neutralizzare il disallineamento è che uno, o entrambi, i paesi A e B attuino regole sui disallineamenti concernenti le SO. Tuttavia, al fine di mantenere l’integrità delle altre raccomandazioni (nel caso in cui il Paese A o il Paese B non abbiano implementato regole di disallineamento concernenti le SO), è necessaria una regola di disallineamenti importati per negare la deduzione per qualsiasi pagamento che sia direttamente o indirettamente compensato con qualsiasi tipo di pagamento che genera un disallineamento concernente una SO.

Riepilogo delle raccomandazioni

24. La presente relazione è suddivisa in cinque capitoli che contengono raccomandazioni specifiche per il miglioramento del diritto interno volte a ridurre la frequenza dei disallineamenti concernenti le SO nonché regole su disallineamenti concernenti le SO mirate, finalizzate a neutralizzare i disallineamenti nei risultati fiscali senza turbare altri risultati fiscali, commerciali o normativi. Le raccomandazioni esposte in ciascun capitolo sono riassunte brevemente di seguito:

- Il Capitolo 1 contiene raccomandazioni specifiche per quanto riguarda l’ambito di applicazione ed il funzionamento dell’esenzione delle SO (c.d. branch exemption) finalizzata a conseguire un più stretto allineamento tra tale esenzione e la politica di esenzione del reddito di una SO estera come rimedio alla doppia imposizione del reddito (Raccomandazione 1).

- Il Capitolo 2 definisce l’applicazione della regola del disallineamento della SO beneficiaria che nega al pagatore una deduzione per un pagamento trascurato o trasparente effettuato dalla SO ad un soggetto collegato o in base ad un accordo strutturato nella misura in cui il pagamento non è incluso nel reddito dal beneficiario (una regola che equivale alla regola dell’ibrido inverso di cui al Capitolo 4 della relazione sull’Azione 2 (OCSE, 2015)) (Raccomandazione 2).

- Il Capitolo 3 descrive la regola dei pagamenti presunti delle SO che nega una deduzione per un pagamento presunto tra la SO e la sede centrale (o tra due parti dello stesso contribuente) nella misura in cui il pagamento dà luogo a un risultato di D/NI e la deduzione risultante è compensata con un reddito non a doppia inclusione (una regola che equivale alla regola dei pagamenti ibridi trasparenti di cui al Capitolo 3 della relazione sull’Azione 2 (OCSE, 2015)) (Raccomandazione 3).

- Il Capitolo 4 chiarisce l’ambito della regola della doppia deduzione contenuta nel Capitolo 6 della relazione sull’Azione 2 (OCSE, 2015) in relazione ai risultati di DD derivanti dai pagamenti effettuati da una SO (Raccomandazione 4).

- Il Capitolo 5 prevede una regola di disallineamenti importati coerente con la Raccomandazione 8 nella relazione sull’Azione 2 (OCSE, 2015) che negherebbe la deduzione per un pagamento effettuato all’interno dello stesso gruppo di controllo o nell’ambito di un accordo strutturato nella misura in cui il reddito derivante da tale pagamento è compensato con spese che generano disallineamenti concernenti SO (Raccomandazione 5).

25. Le raccomandazioni contenute nella presente relazione seguono la stessa struttura di quelle esposte nella relazione sull’Azione 2 (OCSE, 2015) e, di conseguenza, tutti i termini tecnici che non sono altrimenti definiti in questa relazione hanno lo stesso significato dei termini utilizzati nella Relazione sull’Azione 2 (OCSE, 2015).

La Raccomandazione 1 non è una regola di disallineamento concernente le SO

26. Le raccomandazioni descritte nel Capitolo 1 non sono regole di disallineamento concernenti le SO. Piuttosto sono raccomandazioni specifiche per le modifiche al campo di applicazione dell’esenzione delle SO che sono concepite per allineare l’ambito di applicazione ed il funzionamento di tale esenzione alla politica prevista per evitare la doppia imposizione dei redditi delle SO. Sebbene la riduzione della portata dell’esenzione delle SO avrà l’effetto di ridurre la frequenza dei disallineamenti concernenti le SO (e quindi la necessità di applicare le regole di disallineamento concernenti le SO raccomandate ai capitoli da 2 a 5 della presente relazione), le raccomandazioni del Capitolo 1 non sono specificamente finalizzate a colpire i disallineamenti concernenti le SO e si applicano ad una platea di pagamenti più ampia rispetto a quelli previsti dalle regole di disallineamento concernenti le SO. Le raccomandazioni del Capitolo 1 non dovrebbero tuttavia essere interpretate nel senso come richiesta ai Paesi di apportare modifiche alle decisioni politiche che hanno preso, anche in relazione all’ambito territoriale del loro regime fiscale, e non pretendono di incidere sugli obblighi di un Paese in virtù di un trattato fiscale.

Le raccomandazioni dei Capitoli da 2 a 5 richiedono solo adeguamenti per quanto riguarda i disallineamenti concernenti le SO

27. Le regole di disallineamento concernenti le SO descritte nei Capitoli da 2 a 5 sono finalizzate a neutralizzare i disallineamenti risultanti da differenze nell’allocazione dei proventi o delle spese tra la SO e la sede centrale (o tra due parti dello stesso contribuente). Le regole non dovrebbero applicarsi quando il motivo del disallineamento è che il beneficiario è esente da imposta, soggetto a un regime fiscale speciale o residente in una giurisdizione a fiscalità nulla. I disallineamenti derivanti esclusivamente da differenze nella quantificazione o nella tempistica non rientrano nell’ambito di applicazione previsto delle raccomandazioni.

Le Regole sui disallineamenti concernenti le SO devono essere applicate solo dopo le normali regole per l’allocazione del reddito netto alla filiale

28. Le rettifiche nell’ambito delle regole sui disallineamenti concernenti le SO dovrebbero essere apportate solo dopo l’applicazione delle normali norme interne per l’allocazione dei redditi alle SO, fatte salve le disposizioni di qualsiasi trattato pertinente, ma comprese eventuali norme che limitano l’ambito dell’esenzione delle SO in conformità con le raccomandazioni specifiche di cui al Capitolo 1. Poiché i disallineamenti delle succursali sono il risultato del fatto che i contribuenti assumono posizioni incoerenti in due giurisdizioni sullo stesso elemento di reddito o di spesa, in generale non dovrebbe essere necessario applicare regole sui disallineamenti concernenti le SO laddove il contribuente abbia adottato posizioni coerenti ed applicato coerentemente gli stessi standard per l’allocazione dei redditi delle SO in entrambe le giurisdizioni. Le regole sui disallineamenti concernenti le SO mirano a rimuovere qualsiasi incentivo per un contribuente a prendere posizioni incoerenti rispetto al luogo in cui un pagamento è incluso o al luogo dove vengono svolte le funzioni, sono detenute le attività e si assumono rischi. Le norme eliminano inoltre la possibilità che un contribuente compensi una deduzione per la stessa spesa a fronte di diversi elementi di reddito in due diverse giurisdizioni. Mediante la neutralizzazione di questi vantaggi fiscali, si prevede che i contribuenti adottino posizioni più coerenti e lineari in merito alla ripartizione dei proventi e delle spese tra la SO e la sede centrale, cosicché sarà meno necessario apportare adeguamenti in base a tali norme. Eventuali modifiche ai sensi delle raccomandazioni contenute nella presente relazione non dovrebbero influire sull’assegnazione dei diritti di imposizione ai sensi di un trattato fiscale.

29. Le regole sui disallineamenti concernenti le SO contenute nella presente relazione introducono ulteriori passaggi nel processo di calcolo del profitto della SO. È probabile che questo accresciuto onere di conformità abbia un impatto maggiore su SO sostanziali con operazioni commerciali in cui vi è un gran numero di transazioni nella SO con parti correlate e non correlate. Tale onere può tuttavia essere minimizzato dai contribuenti che assumono posizioni coerenti sulla ripartizione dei proventi e delle spese tra le varie parti di un’impresa e dalle giurisdizioni che assicurano che le loro esistenti norme nazionali per l’allocazione di proventi e spese ad una SO siano chiare, coerenti e minimizzanti il potenziale sia della doppia imposizione che della doppia non imposizione. Nel caso in cui sorgano disallineamenti, le amministrazioni fiscali dovrebbero fornire ai contribuenti soluzioni di implementazione flessibili e dirette che preservino gli obiettivi politici alla base delle regole sui disallineamento concernenti le SO e che si basino, per quanto possibile, sugli adempimenti nazionali esistenti e sui requisiti di registrazione del contribuente. Come nel caso degli accordi di disallineamento da ibridi, le soluzioni attuative adottate da ciascuna giurisdizione dovrebbero consentire un coordinamento efficace ed efficiente nell’applicazione delle regole sui disallineamenti concernenti le SO in ciascuna giurisdizione senza creare lacune materiali o il rischio di doppia imposizione.

30. I disallineamenti concernenti le SO si verificano più frequentemente nel contesto di SO esenti (vale a dire dove la giurisdizione di residenza prevede un’esenzione per i redditi delle filiali). Se una giurisdizione tassa i propri residenti sul loro reddito mondiale (incluso il reddito di qualsiasi SO estera), allora tutti i pagamenti che non siano inclusi nel reddito dalla SO saranno generalmente allocati alla sede centrale nella giurisdizione di residenza (eliminando il rischio di eventuali disallineamenti della SO beneficiaria). Inoltre, nel caso di SO operative, il contribuente avrà generalmente un reddito a doppia inclusione sufficiente nella SO per evitare la necessità di effettuare aggiustamenti in base alla regola dei pagamenti presunti della SO o alla regola della doppia deduzione descritte nei Capitoli 3 e 4 della presente relazione (sebbene ci si possa trovare ancora nell’ambito di applicazione di queste regole nel momento in cui la giurisdizione di stabilimento consente alla SO di unirsi a un consolidato fiscale o fornisce un altro meccanismo che consenta di compensare la spesa della SO con redditi non a doppia inclusione di un altro soggetto).

31. I disallineamenti concernenti le SO possono sorgere direttamente, quando la stessa entità o persona ha operazioni imponibili in un certo numero di giurisdizioni diverse, o indirettamente attraverso la partecipazione di un contribuente in una struttura trasparente come una partnership. In entrambi i casi, le regole sui disallineamento concernenti le SO si applicano al contribuente per neutralizzare il disallineamento dei risultati fiscali.

Bibliografia

OECD (2015), Neutralising the Effects of Hybrid Mismatch Arrangements, Action 2 – 2015 Final Report, OECD Publishing, Paris, http://dx.doi.org/10.1787/9789264241138-en.

OECD (2014), Model Tax Convention on Income and on Capital: Condensed Version 2014, OECD Publishing, Paris, http://dx.doi.org/10.1787/mtc_cond-2014-en.

[1] OECD Model Tax Convention on Income and Capital: Condensed Version 2014, OECD Publishing, Paris (Model Tax Convention, OECD 2014).