| Questo allegato contiene il capitolo delle linee guida internazionali IVA/GST che si riferisce specificamente all’applicazione dell’IVA/GST alle forniture transfrontaliere di servizi e di beni immateriali. |

A. Il principio di destinazione

3.1. La neutralità dell’IVA nel commercio internazionale viene generalmente raggiunta attraverso l’attuazione del “principio di destinazione”. Il principio di destinazione è inteso a garantire che la tassa sulle forniture transfrontaliere sia definitivamente riscossa solo nella giurisdizione in cui si verifica il consumo finale, mantenendo così la neutralità nel sistema IVA applicato al commercio internazionale. Questo principio è indicato nel paragrafo 3.1 delle Linee Guida.

| Linee Guida, paragrafo 3.1 Per le imposte sul consumo, le forniture transfrontaliere di servizi e di intangibili dovrebbero essere tassate secondo le regole della giurisdizione del consumo. |

3.2. Per applicare il principio della destinazione ai servizi e agli intangibili negoziati a livello internazionale, i sistemi IVA devono disporre di meccanismi per individuare la giurisdizione del consumo collegando tali forniture alla giurisdizione in cui si prevede il consumo finale dei servizi o degli intangibili. I sistemi IVA hanno bisogno di regole di imposizione fiscale per attuare il principio di destinazione non solo per le forniture B2C, che comportano consumi finali, ma anche per le forniture B2B, anche se tali forniture non comportano consumi finali. Le forniture da impresa a impresa vengono tassate nell’ambito del processo di riscossione frazionata dell’IVA e, in questo contesto, le regole del luogo di tassazione dovrebbero agevolare l’obiettivo finale dell’imposta, che è quello di tassare il consumo finale. Queste linee guida definiscono gli approcci raccomandati che riflettono il principio di destinazione per determinare il luogo di imposizione per le forniture transfrontaliere di servizi e di intangibili nel contesto B2C e B2B.

3.3. Sono necessarie regole sul luogo di tassazione per le forniture di beni e per le prestazioni di servizi e di intangibili. L’attuazione del principio di destinazione per le forniture transfrontaliere di beni è facilitata dall’esistenza di controlli alle frontiere o dogane. L’applicazione del principio di destinazione rispetto al commercio internazionale dei servizi e degli intangibili è più difficile, perché la natura dei servizi e degli intangibili è tale da non essere soggette ai controlli alle frontiere nello stesso modo delle merci. Le linee guida di questo capitolo si concentrano quindi sulla fornitura di servizi e immateriali[1]. Esse definiscono approcci raccomandati che riflettono il principio della destinazione per determinare la giurisdizione di tassazione per le forniture internazionali di servizi e intangibili, pur assicurando che:

- sia mantenuta la neutralità internazionale;

- gli adempimenti per le imprese coinvolte in queste forniture siano manutenuti il più semplice possibile;

- siano mantenute la chiarezza e la certezza sia per le amministrazioni fiscali che per le imprese;

- i costi per l’adempimento e la gestione dell’imposta siano minimi;

- le barriere all’evasione e all’elusione siano sufficientemente robuste.

3.4. Questo capitolo non dovrebbe essere interpretato nel senso che richieda alle giurisdizioni di incorporare letteralmente le Linee Guida sulla determinazione del luogo di imposizione come norme giuridiche nella legislazione nazionale. Queste Linee Guida mirano a individuare obiettivi comuni e suggerire i mezzi per conseguirli in modo da promuovere un’implementazione coerente del principio di destinazione per determinare il luogo di imposizione per le prestazioni di servizi e di intangibili. È riconosciuto che una varietà di modelli per la strutturazione e la progettazione delle regole sul luogo di tassazione sono gestiti dai sistemi IVA di tutto il mondo. Molti sistemi operano sulla base di un approccio di categorizzazione, in cui le forniture sono suddivise in categorie con un luogo di imposizione specificato per ciascuna categoria. Altri modelli favoriscono un approccio iterativo, in cui il principio alla base del luogo di imposizione è descritto in termini più generali e quando una serie di regole vengono applicate ricorsivamente per determinare il luogo di imposizione appropriato. Queste differenze nello stile di redazione delle leggi non sono generalmente assolute e gli elementi di entrambi gli approcci possono essere trovati in entrambi i modelli. La caratteristica comune tra i diversi modelli di progettazione di norme IVA è che essi mirano generalmente ad applicare il principio di destinazione, in base al quale le regole sul luogo di tassazione sono intese ad imporre la tassazione nel luogo del consumo. Queste Linee Guida mirano a garantire che tali regole siano applicate coerentemente promuovendo una comprensione accettata a livello internazionale di quale sia il luogo di imposizione dei servizi e degli intangibili negoziati a livello internazionale e stabilendo approcci coerenti ed efficaci per determinare questo luogo di imposizione con l’obiettivo di ridurre al minimo l’incertezza, i rischi di perdita di entrate, i costi di adempimento e gli oneri amministrativi per le autorità fiscali e le imprese.

3.5. Gli approcci utilizzati dai sistemi IVA per l’attuazione del principio di destinazione per le forniture B2B e i metodi di riscossione fiscale utilizzati per tali forniture sono spesso diversi da quelli utilizzati per le forniture B2C. Tale distinzione è imputabile ai diversi obiettivi di tassazione delle forniture da impresa a impresa e da impresa a consumatori: la tassazione delle forniture da impresa a consumatori comporta l’imposizione di un onere fiscale finale, mentre la tassazione delle forniture da impresa a impresa è puramente un mezzo per conseguire l’obiettivo ultimo dell’imposta, che è quello di tassare il consumo finale. Pertanto, l’obiettivo delle regole sul luogo di imposizione per le forniture B2B è principalmente quello di facilitare l’imposizione di un onere fiscale sul consumatore finale nel paese corretto mantenendo la neutralità all’interno del sistema IVA. Le regole sul luogo di imposizione per le forniture B2B dovrebbero pertanto concentrarsi non solo sul luogo in cui il cliente utilizzerà i servizi acquistati per creare beni, servizi o intangibili che i consumatori finali acquisiranno, ma anche per facilitare la trasmissione dell’onere fiscale al consumatore finale mantenendo la neutralità nel sistema IVA. D’altra parte, l’obiettivo prevalente delle norme sul luogo di tassazione per le forniture B2C è quello di prevedere, a prescindere da vincoli pratici, il luogo in cui il consumatore finale potrebbe consumare i servizi o gli intangibili forniti. Oltre ai diversi obiettivi delle regole del luogo di imposizione per le forniture B2B e B2C, i sistemi IVA spesso impiegano meccanismi diversi per applicare e riscuotere l’imposta per entrambe le categorie di forniture. Questi diversi meccanismi di raccolta spesso influenzano la progettazione delle regole sul luogo di tassazione e degli obblighi di adempimento per i fornitori e i clienti coinvolti nelle forniture transfrontaliere. Alla luce di queste considerazioni, questo capitolo presenta linee guida separate per la determinazione del luogo di imposizione per le forniture B2B e per le forniture B2C. Questo non dovrebbe essere interpretato come una raccomandazione alle giurisdizioni per sviluppare regole distinte o applicare meccanismi diversi per ogni tipo di approvvigionamento nella loro legislazione nazionale.

3.6. In teoria, le regole sul luogo di tassazione dovrebbero mirare a individuare l’effettivo luogo di utilizzo delle forniture B2B (sulla base dell’ipotesi che ciò favorisca meglio l’applicazione del principio di destinazione) e il luogo effettivo di consumo finale per le forniture B2C. Tuttavia, queste Linee Guida riconoscono che le regole del luogo di imposizione sono, in pratica, raramente volte a individuare dove l’uso commerciale o il consumo finale effettivamente si svolge. Questa è una conseguenza del fatto che l’IVA deve, in linea di principio, essere addebitata al momento in cui l’oggetto della fornitura è reso disponibile per l’uso commerciale o il consumo finale. Nella maggior parte dei casi, in quel momento, il fornitore non conosce o non sarà in grado di accertare dove si verificherà effettivamente tale utilizzo o consumo finale. I sistemi IVA, pertanto, utilizzano generalmente degli indicatori di prossimità per il luogo di utilizzo o il consumo finale per determinare la giurisdizione della tassazione, sulla base delle caratteristiche della fornitura che sono conosciute o conoscibili al momento in cui deve esserne determinato il trattamento fiscale. Le Linee Guida, in questo capitolo, identificano tali indicatori di prossimità per determinare il luogo di imposizione delle forniture di servizi e di intangibili, sia per le forniture B2B che per le forniture B2C.

3.7. Ai fini di queste Linee Guida, le forniture B2B sono considerate forniture in cui sia il fornitore sia il cliente sono riconosciuti come imprese, e le forniture B2C sono considerate forniture in cui il cliente non è riconosciuto come un’impresa. Tale riconoscimento può includere un trattamento a fini IVA, ai sensi delle leggi nazionali, specifico o generico (in particolare nelle giurisdizioni che non hanno attuato un sistema IVA).

3.8. Le giurisdizioni che attuano approcci diversi per la determinazione del luogo di imposizione e/o meccanismi di riscossione differenziati per le forniture B2B e per le forniture B2C sono incoraggiati a fornire chiari orientamenti pratici su come i fornitori possono stabilire lo status del loro cliente (impresa o privato). Le giurisdizioni possono prendere in considerazione l’adozione dell’obbligo, per i fornitori, di richiedere il codice di registrazione IVA del cliente, il codice fiscale ai fini dell’imposta sul reddito o altri indicatori (ad esempio informazioni disponibili nei registri commerciali) per stabilire lo status del loro cliente. Se un fornitore, agendo in buona fede e facendo ragionevoli sforzi, non è in grado di ottenere la documentazione appropriata per stabilire lo status del suo cliente, ciò potrebbe comportare una presunzione che si tratti di un cliente non commerciale, nel qual caso dovrebbero applicarsi le norme per le forniture B2C. Per facilitare l’identificazione e la verifica dei clienti da parte dei fornitori, le giurisdizioni sono incoraggiate a prendere in considerazione l’implementazione di un processo di facile utilizzo che consenta ai fornitori di verificare la validità del codice di identificazione IVA o del codice fiscale dei propri clienti. Laddove, per alcuni o tutti i tipi di servizi, le giurisdizioni non distinguono tra forniture B2B e B2C, tali orientamenti potrebbero non essere necessari.

B. Forniture B2B – La regola generale

B.1. Definizione della regola generale

| Linee Guida, paragrafo 3.2 Per l’applicazione del paragrafo 3.1 alle forniture B2B, la giurisdizione in cui il cliente è ubicato ha i diritti di tassazione sui servizi o sugli intangibili negoziati a livello internazionale. |

3.9. In generale, quando un’impresa acquista servizi o intangibili da un’altra giurisdizione, lo fa per fini commerciali. In quanto tale, la giurisdizione in cui è ubicato il cliente può costituire l’indicatore di prossimità appropriato per il suo impiego aziendale, realizzando l’obiettivo della neutralità con l’applicazione del principio di destinazione. Questa è la giurisdizione in cui il cliente ha individuato la sua presenza aziendale permanente.

3.10. Questo indicatore di prossimità è menzionato nelle presenti Linee Guida come regola generale per le forniture B2B, distinto dalle regole specifiche che sono incluse nei paragrafi 3.7 e 3.8. Secondo questa regola generale, la giurisdizione in cui si trova il cliente ha i diritti di tassazione sui servizi o sugli intangibili forniti a livello internazionale. Il fornitore esegue la fornitura senza IVA nella sua giurisdizione, ma conserva il diritto al credito d’imposta totale (in base alle eccezioni chiaramente regolamentate di tale giurisdizione) sugli acquisti relativi alla realizzazione di tali forniture internazionali. Solo in circostanze eccezionali e chiaramente specificate, il luogo di imposizione varia da questa norma generale[2].

3.11. Questa sezione e le sezioni seguenti forniscono ulteriori indicazioni su come è possibile determinare la giurisdizione del cliente.

| Linee Guida, paragrafo 3.3 Per l’applicazione del paragrafo 3.2, l’identità del cliente è normalmente determinata con riferimento all’accordo commerciale. |

3.12. Sotto l’indicazione del paragrafo 3.3, l’identità del cliente è “normalmente determinata in riferimento all’accordo commerciale” in quanto ci si aspetta che gli accordi commerciali riflettano la fornitura sottostante. L’accordo commerciale aiuterà il fornitore, il cliente e le amministrazioni fiscali a individuare la natura della fornitura e l’identità delle parti della fornitura. Quando le forniture sono effettuate tra soggetti giuridici distinti con una sola sede, la posizione del cliente sarà nota una volta stabilita l’identità del cliente[3]. È opportuno definire prima il “contratto commerciale” ai fini delle presenti Linee Guida e poi spiegare come le amministrazioni fiscali e le imprese possono approcciarsi alla qualificazione dell’accordo commerciale.

3.13. Il termine “accordo commerciale” è stato adottato ai fini di queste Linee Guida perché è un concetto generale, piuttosto che un termine con un significato tecnico, e non è specifico per nessuna giurisdizione considerata individualmente. In particolare, non è limitato a un contratto (sia scritto che in altro formato) e pertanto è ampio nella sua applicazione, come spiegato di seguito.

| Box 3.1 Accordo commerciale Gli “accordi commerciali” consistono negli elementi che identificano le parti di una fornitura e i diritti e gli obblighi relativi a tale fornituraa. Sono generalmente basati sulla comprensione reciprocab. Note a Gli accordi che non hanno implicazioni fiscali non sono considerati come “contratti commerciali” ai fini delle presenti Linee Guida. b È riconosciuto, tuttavia, che occasionalmente le forniture possono verificarsi senza una comprensione reciproca, ad esempio un’ordinanza giudiziaria che impone obblighi ad una o più parti. In tali casi l’accordo “imposto” va comunque considerato come un “accordo commerciale”. |

3.14. Per determinare il luogo di tassazione in base alla regola generale, è necessario dimostrare la natura della fornitura nonché l’identità del fornitore e del cliente.

3.15. In molti casi, in particolare quelli che coinvolgono notevoli importi finanziari o argomenti complessi al di là della semplice fornitura, è probabile che le parti di un accordo commerciale elaborino contratti legalmente esecutivi. Questi contratti normalmente specificano le parti dell’accordo commerciale e indicano i rispettivi diritti e obblighi. Tuttavia, i contratti in sé non devono essere considerati come gli unici elementi rilevanti di un accordo commerciale.

3.16. Altri elementi rilevanti dell’accordo commerciale sono disponibili in molte forme e includono, ad esempio, la corrispondenza generale, gli ordini di acquisto, le fatture, gli strumenti di pagamento e le ricevute di pagamento. La legislazione e le pratiche commerciali nelle giurisdizioni sono inevitabilmente diverse e generalmente non per ragioni fiscali. Possono differire in base alle leggi nazionali in materia di contratti e altri requisiti commerciali. Possono anche differire tra i vari settori industriali. Non è pertanto né possibile né auspicabile elaborare un elenco prescrittivo o esaustivo di elementi che devono essere presenti in un accordo commerciale. Piuttosto, queste Linee Guida suggeriscono fonti di informazioni che potrebbero aiutare le amministrazioni fiscali e le imprese.

3.17. Un accordo commerciale non deve essere limitato al materiale scritto. In alcuni settori, elementi rilevanti possono essere trovati sotto forma di registrazioni audio delle conversazioni telefoniche che portano a conclusioni di accordi di fornitura o di ricezione di servizi e/o immateriali. Elementi rilevanti di un accordo commerciale possono essere trovati anche in forma elettronica come e-mail e ordini online, pagamenti e simili in formati che potrebbero emergere con lo svilupparsi di nuove tecnologie.

3.18. È riconosciuto che gli accordi commerciali spesso non sono conclusi isolatamente. Di conseguenza, altri accordi, inclusi quelli non considerati come accordi commerciali (ad esempio accordi che non prevedono una fornitura[4]), possono fornire il contesto delle forniture effettuate in base ad un determinato accordo commerciale. Questi altri accordi possono pertanto essere parte degli elementi pertinenti di tale accordo commerciale.

3.19. Alla luce dei paragrafi precedenti, l’accordo commerciale in vigore al momento della fornitura è l’accordo che disciplina l’attuazione della regola generale.

3.20. Per ridurre gli oneri nella pratica sia per le amministrazioni fiscali sia per le imprese, si raccomanda che le giurisdizioni tengano conto dell’applicazione dei paragrafi 3.2 e 3.3 delle Linee Guida in modo conforme ai paragrafi precedenti. Laddove possibile, le amministrazioni fiscali sono incoraggiate a comunicare nel modo più chiaro e ampio possibile tali approcci e le leggi nazionali pertinenti.

B.2. Applicazione della regola generale – Fornitura di un servizio o un intangibile a soggetti giuridici con posizione singola (“entità monolocalizzata”, “single location entity” o “SLE”)

3.21. In linea di principio, l’applicazione della regola generale per le forniture B2B a soggetti giuridici[5] con una sola posizione (“entità monolocalizzata”, “single location entity” o “SLE”) è relativamente semplice. Il commento nella sezione B.4 fornisce ulteriori orientamenti pratici.

B.3. Applicazione della regola generale – Fornitura di un servizio o immateriale a un’entità giuridica con più posizioni (“entità multilocalizzata”, “multi location entity” o “MLE”)

3.22. Quando la fornitura viene fatta ad un’entità giuridica che dispone di stabilimenti[6] in più di una giurisdizione (“entità multilocalizzata”, “multi location entity” o “MLE”), è necessaria un’analisi per determinare quale delle giurisdizioni in cui tale MLE ha stabilimenti ha diritti di tassazione sul servizio o sull’intangibile acquisiti dalla MLE.

3.23. In tal caso, le giurisdizioni sono incoraggiate ad applicare un approccio che assicuri che la tassazione avvenga nella giurisdizione in cui si trova la sede del cliente che utilizza il servizio o l’intangibile.

| Linee Guida, paragrafo 3.4 Per l’applicazione della paragrafo 3.2, quando il cliente ha stabilimenti in più di una giurisdizione, i diritti di tassazione si accumulano nella giurisdizione in cui si trova la struttura che utilizza il servizio o l’intangibile. |

3.24. “Utilizzo di un servizio o di un intangibile”[7] in questo contesto si riferisce all’utilizzo di un servizio o di un intangibile da parte di un’impresa ai fini delle sue attività commerciali. È irrilevante se questo utilizzo sia immediato, continuo, direttamente collegato ad una transazione di vendita o relativo alle attività aziendali in generale.

3.25. Attualmente sono adottati diversi approcci da parte delle giurisdizioni per individuare quale stabilimento del cliente è considerato come l’utilizzatore di un servizio o di un intangibile e dove si trova questo stabilimento. Si possono distinguere le seguenti ampie categorie di approcci:

- l’approccio dell’utilizzo diretto, che si concentra direttamente sull’entità che utilizza il servizio o intangibile;

- l’approccio della consegna diretta, che si concentra direttamente sullo stabilimento a cui viene fornito il servizio o l’intangibile;

- l’approccio del ribaltamento, che si concentra sullo stabilimento che utilizza il servizio o l’intangibile determinato sulla base di accordi di ribaltamento dei costi interni nell’ambito della MLE, effettuato in conformità con le imposte sul reddito delle società, della contabilità o di altri requisiti normativi.

3.26. Ciascuno degli approcci sopra descritti cerca di assicurare che la tassazione della fornitura di un servizio o di un intangibile ad una MLE avvenga alla giurisdizione in cui si trova l’entità del cliente che è considerata utilizzatrice del servizio o dell’intangibile. È probabile che ciascuno di questi approcci sia il più appropriato in circostanze particolari. Il principio di ogni approccio dovrebbe essere quello di ottenere un equilibrio tra gli interessi delle imprese (sia fornitori che clienti) e le amministrazioni fiscali.

B.3.1. Utilizzo diretto

3.27. Secondo questo approccio, i diritti di tassazione per la fornitura di un servizio o di un intangibile ad una MLE sono assegnati direttamente alla giurisdizione dello stabilimento del cliente che è considerato come utilizzatore di questo servizio o intangibile.

3.28. Questo approccio può essere particolarmente efficace in circostanze in cui vi è un utilizzo evidente da parte di un’entità del cliente MLE. È quindi relativamente semplice sia per il fornitore che per il cliente assicurarsi che ciò si rifletta correttamente nell’accordo commerciale. In queste circostanze, sia il fornitore che il cliente avrebbero le informazioni necessarie per applicare un adeguato trattamento fiscale al momento della fornitura e l’accordo commerciale fornirà una traccia di controllo adeguata alle autorità fiscali.

3.29. Questo approccio può essere più difficile in circostanze in cui il fornitore non conosce e non può sapere quale stabilimento del cliente utilizza la fornitura, o in circostanze in cui l’utilizzo effettivo non è conosciuto con certezza al momento dell’accordo commerciale. Questo approccio potrebbe anche non trattare in modo adeguato i casi in cui il servizio o l’intangibile viene utilizzato da diversi stabilimenti in diverse giurisdizioni (“utilizzo multiplo”). In tali casi questo approccio può comportare notevoli difficoltà di adempimento per i fornitori e i clienti e può incidere sull’efficienza dell’amministrazione e della riscossione fiscale.

B.3.2. Consegna diretta

3.30. Secondo questo approccio, i diritti di tassazione per la fornitura di un servizio o di un intangibile ad una MLE sono assegnati direttamente alla giurisdizione dello stabilimento del cliente a cui il fornitore fornisce il servizio o intangibile.

3.31. L’approccio della “consegna diretta” può fornire una soluzione efficace per la fornitura di servizi o intangibili probabilmente utilizzabili presso la sede dell’entità a cui sono consegnati (“forniti fisicamente”, come ad esempio la ristorazione o la formazione locale). In tali casi, sia il fornitore che il cliente possono conoscere l’ubicazione della consegna diretta al momento della fornitura e verosimilmente questo si rifletterà nell’accordo commerciale. Il fornitore ed il cliente avrebbero pertanto le informazioni necessarie per applicare un adeguato trattamento fiscale al momento della fornitura e l’accordo commerciale fornirà una traccia di controllo adeguata alle autorità fiscali.

B.3.3. Ribaltamento

3.32. Questo approccio richiede alla MLE di ribaltare internamente il costo di un servizio o intangibile acquisito esternamente ai propri stabilimenti che utilizzano questo servizio o intangibile, supportato da accordi interni di ribaltamento dei costi. Secondo questo metodo, i ribaltamenti interni vengono utilizzati come base per assegnare i diritti di tassazione sul servizio o intangibile acquisito esternamente, alla giurisdizione in cui si trova l’entità della MLE che utilizza questo servizio o intangibile. Ulteriori informazioni e orientamenti su questo approccio si trovano nel commento alla sezione B.5 di seguito.

3.33. Questo approccio può essere utile nei casi in cui un servizio o un intangibile fornito da un fornitore esterno a una MLE è acquisito da un’entità di questa MLE per essere utilizzato in tutto o in parte da altri stabilimenti situati in diverse giurisdizioni (“utilizzo multiplo”). È pratica comune per le multinazionali organizzare un’ampia gamma di servizi, quali servizi amministrativi, tecnici, finanziari e commerciali, da acquisire centralmente per realizzare economie di scala. In genere, il costo di acquisizione di un tale servizio o intangibile viene inizialmente sostenuto dallo stabilimento che ha fisicamente acquisito il servizio o l’intangibile e, in linea con la normale prassi commerciale, viene successivamente ribaltato presso le entità che utilizzano il servizio o l’intangibile. Le entità sono addebitati per la loro quota del servizio o intangibile sulla base degli accordi interni di ribaltamento, in conformità con le norme fiscali, contabili e di altri requisiti normativi.

3.34. Può essere difficile, se non impossibile, che in tale scenario di utilizzo multiplo un fornitore possa sapere quali stabilimenti di una MLE effettivamente utilizzino il servizio o l’intangibile fornito a questa MLE e quindi il corretto trattamento dell’IVA in base alla posizione di questi stabilimenti (cfr. il precedente punto 3.29). Anche se il fornitore sapesse dove il servizio o l’intangibile fornito ad una MLE sia utilizzato, potrebbe essere impegnativo, in particolare in uno scenario di utilizzo multiplo, implementare e gestire un sistema in base al quale la decisione fiscale del fornitore dipenda dalla posizione degli stabilimenti utilizzatori.

3.35. l’approccio del ribaltamento potrebbe offrire una soluzione efficace per identificare il luogo di imposizione della fornitura di un servizio o intangibile ad una MLE, in particolare negli scenari di utilizzo multiplo. Sotto questo approccio, il fornitore si basa sull’accordo commerciale con la MLE per applicare il trattamento adeguato dell’IVA alla fornitura alla MLE. Starebbe poi al cliente MLE garantire il trattamento corretto dell’IVA di questo servizio o intangibile, in base all’assegnazione interna del costo ai suoi stabilimenti che utilizzano questo servizio o intangibile. Ciò si baserebbe su processi aziendali esistenti e sulle informazioni che generalmente sono già disponibili a fini contabili, fiscali o ad altre finalità regolatorie, e non creerebbe quindi oneri di adempimento inadeguati. Questi processi e informazioni dovrebbero anche facilitare la produzione di percorsi di verifica adeguati ed affidabili per le autorità fiscali.

3.36. Le giurisdizioni che considerano l’implementazione dell’approccio del ribaltamento potrebbero avere bisogno di affrontare un certo numero di aspetti potenzialmente complessi di questo metodo. Questi includono questioni riguardanti l’ambito di applicazione di questo metodo, i metodi accettabili per la corretta attribuzione di imponibili alle entità utilizzatrici e alla periodicità dei ribaltamenti, all’impatto dei ribaltamenti interni sul diritto a detrarre l’IVA in acquisto, le questioni sui requisiti di documentazione e il processo di contabilizzazione di eventuali imposte dovute ai ribaltamenti interni. Le giurisdizioni potrebbero anche avere bisogno di tener conto delle preoccupazioni delle amministrazioni fiscali, come il numero aggiuntivo di transazioni che possono essere sottoposte a verifica a causa dei ribaltamenti interni. Le giurisdizioni che considerano l’applicazione di questo approccio sono incoraggiate a prendere in considerazione attentamente queste preoccupazioni e a fornire indicazioni chiare sul funzionamento di questo metodo. Il commento nella sezione B.5 di seguito analizza maggiormente di questi aspetti.

B.3.4. Conclusione

3.37. Ciascuno degli approcci sopra descritti cerca di garantire che la tassazione della fornitura di un servizio o di un intangibile ad una MLE si accumuli nella giurisdizione in cui si trova la sede del cliente che utilizza il servizio o l’intangibile. Questi orientamenti non mirano a stabilire quale approccio debba essere preferito o escludere alternative: ogni approccio ha i suoi vantaggi specifici in determinate circostanze. Questi approcci non sono reciprocamente esclusivi e potrebbero essere combinati in base alle informazioni disponibili per il fornitore e per il cliente. Sta alle giurisdizioni adottare l’approccio o gli approcci che ritengono opportuni, tenendo conto del loro quadro giuridico e amministrativo e delle prassi commerciali.

3.38. Qualsiasi approccio dovrebbe, in linea di principio:

- cercare di assicurare che la tassazione della fornitura di un servizio o di un intangibile ad una MLE si accumuli alla giurisdizione in cui sono localizzati gli stabilimenti del cliente che utilizzano il servizio o l’intangibile; e

- ottenere un equilibrio tra gli interessi delle imprese (sia fornitori che clienti) e le amministrazioni fiscali.

3.39. Le giurisdizioni sono incoraggiate a cercare il giusto equilibrio tra gli obiettivi di tutela delle entrate fiscali e di contenimento dei costi di adempimento ed amministrativi, riducendo al contempo le distorsioni della concorrenza. Le giurisdizioni sono inoltre incoraggiate a fornire informazioni chiare, accessibili e affidabili per aumentare la certezza e per garantire il corretto trattamento IVA della fornitura di un servizio o di un intangibile ad una MLE, sia per il fornitore che per il cliente.

3.40. L’obiettivo principale di queste Linee Guida è quello di contribuire a ridurre l’incertezza e i rischi di doppia imposizione e di non-imposizione involontaria derivanti da incongruenze nell’applicazione dell’IVA al commercio internazionale. Le giurisdizioni sono pertanto incoraggiate ad adottare un approccio che minimizzi il potenziale di doppia imposizione o di non-imposizione involontaria. Più le giurisdizioni adottano lo stesso approccio, maggiore sarà la riduzione della complessità, dell’incertezza e dei rischi di doppia imposizione e di non-imposizione involontaria.

B.4. Commento sull’applicazione della regola generale – Fornitura di un servizio o intangibile a soggetti giuridici con posizione singola (“entità monolocalizzata”, “single location entity” o “SLE”)

3.41. Ai fini di questa sezione, le imprese a cui si applica la regola generale sono considerate entità giuridiche distinte, indipendentemente dal fatto che siano di proprietà comune o meno. Questi soggetti giuridici sono situati esclusivamente nelle rispettive giurisdizioni e non hanno alcuna presenza aziendale altrove.

3.42. Sotto la regola generale per le forniture B2B, il luogo della sede del cliente funge da indicatore di prossimità per la giurisdizione dell’utilizzo aziendale. Il risultato dell’applicazione di questa regola generale è che la giurisdizione in cui si trova il cliente ha i diritti di tassazione sui servizi e sugli intangibili forniti attraverso le frontiere internazionali.

3.43. Per supportare l’applicazione soddisfacente della regola generale all’entità monolocalizzata, questa sezione considera la sua applicazione dalle prospettive del fornitore, del cliente e delle amministrazioni fiscali. Gli esempi 1 e 2 dell’allegato 1 di questo capitolo forniscono illustrazioni relativamente semplici di come funziona questa regola generale. Gli esempi 3, 4 e 5 dell’allegato 1 illustrano come questa regola generale sia applicata in situazioni più complesse.

B.4.1. Forniture ad entità monolocalizzate – Fornitore

3.44. In un ambiente B2B, è ragionevole supporre che i fornitori normalmente abbiano sviluppato una relazione con i loro clienti. Ciò sarà particolarmente vero nel caso in cui le forniture di servizi o di intangibili siano effettuate in modo continuo o in caso di fornitura singola, che il valore di tale fornitura sia sufficientemente significativo da giustificare lo sviluppo di accordi commerciali formali.

3.45. L’effetto principale della regola generale sui fornitori è che gli stessi hanno bisogno di identificare e dimostrare chi è il proprio cliente per rendere la fornitura esente dall’IVA nella loro giurisdizione allorquando il cliente si trovi al di fuori della giurisdizione del fornitore. Una volta accertato che il cliente è un’impresa e che si trova in un’altra giurisdizione, il fornitore rende tale fornitura esente da IVA nella sua giurisdizione, in quanto, secondo la regola generale, i diritti di tassazione su tale fornitura sono di competenza della giurisdizione in cui si trova la sede del cliente.

3.46. In molti casi questo sarà semplice e potrà essere determinato in riferimento all’accordo commerciale. La natura del servizio o dell’intangibile e la formulazione utilizzata in qualsiasi documentazione di supporto possono contribuire a verificare la natura internazionale e commerciale della fornitura.

3.47. Per evitare oneri inutili sui fornitori, è consigliabile che il cliente sia responsabile di eventuali imposte dovute. Ciò può essere raggiunto attraverso il meccanismo dell’inversione contabile (a volte definito “spostamento fiscale” o “autodichiarazione”, o più semplicemente “reverse charge“), quando ciò è coerente con il sistema nazionale di tassazione del consumo[8]. Di conseguenza, al fornitore non dovrebbe essere richiesto di identificarsi ai fini IVA o contabilizzare l’imposta nella giurisdizione del cliente.

3.48. La regola generale si applica in qualsiasi situazione in cui il fornitore ed il cliente siano entità giuridiche distinte, indipendentemente dal fatto che siano connesse attraverso qualsiasi forma di proprietà comune, di gestione o di controllo.

3.49. L’applicazione della regola generale non sarà influenzata dalla circostanza che il fornitore (i) fornisce a un cliente che fornisce i servizi o gli intangibili ad un terzo[9]; oppure (ii) fornisce direttamente i servizi o gli intangibili ad un terzo che non è il cliente nell’ambito dell’accordo commerciale o (iii) è pagato da un terzo che non sia il cliente nell’ambito dell’accordo commerciale. Questo è spiegato in dettaglio nei paragrafi seguenti.

B.4.1.1. La determinazione del luogo di imposizione non è influenzata da alcuna fornitura successiva

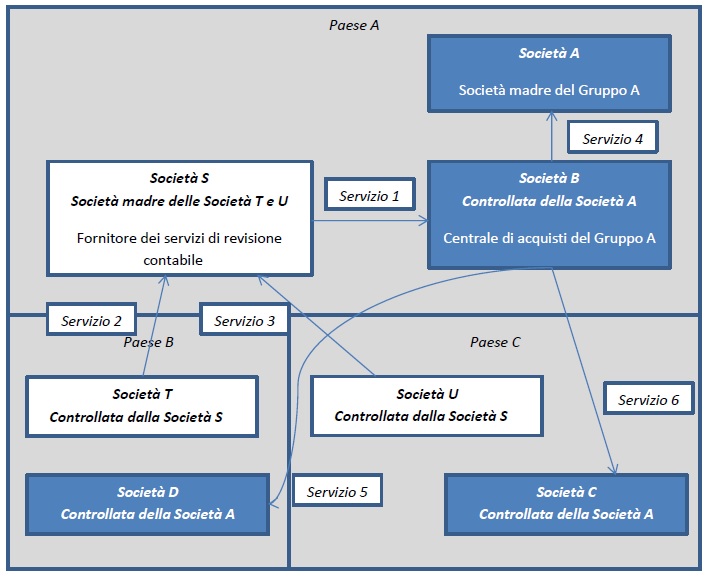

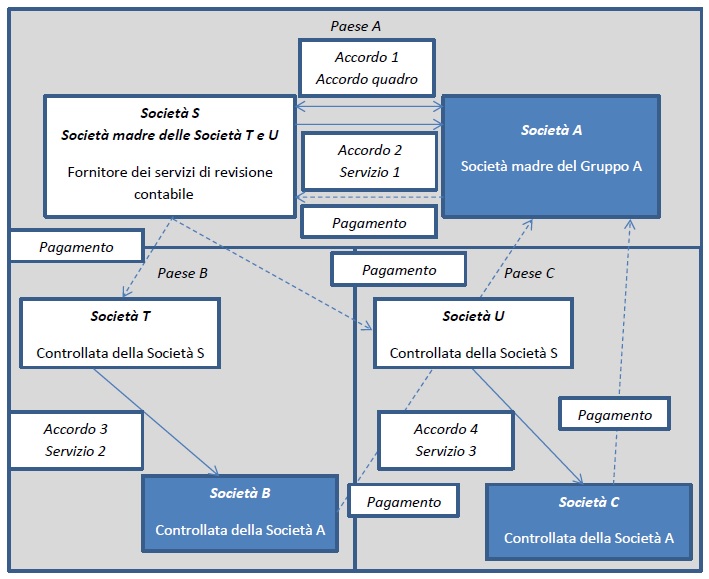

3.50. È comune per le imprese multinazionali centralizzare determinate attività di acquisto in una giurisdizione per ottenere i vantaggi economici dei singoli grandi accordi, invece di più accordi di minor valore. Questi sono generalmente definiti accordi “globali”. La società centrale di approvvigionamento fornisce poi le forniture o parti delle forniture alle varie imprese collegate in tutto il mondo.

3.51. La fornitura successiva di tali servizi alle imprese correlate sarà coperta da accordi commerciali separati stipulati tra la società centrale di approvvigionamento e ciascuna delle imprese collegate. Se le imprese collegate sono i clienti in base a tali accordi commerciali, i diritti di tassazione su queste forniture successive saranno nelle giurisdizioni in cui si trovano le relative imprese, in conformità alla regola generale. Se queste giurisdizioni operano un meccanismo di inversione contabile, queste imprese collegate saranno tenute a pagare l’IVA all’aliquota applicabile nelle loro giurisdizioni.

3.52. La società centrale di approvvigionamento può fornire un’impresa situata nella stessa giurisdizione del fornitore originario (vedi allegato 1 di questo capitolo – Esempio 3). Quando si applica la regola generale, il luogo di imposta deve essere deciso per ciascuna fornitura singolarmente, in modo che la determinazione del luogo di imposizione dei servizi o degli intangibili ai fini IVA non sia influenzata da alcuna fornitura successiva o dalla mancanza di tale fornitura. Il fornitore deve pertanto determinare l’identità del cliente in riferimento al relativo accordo commerciale. Se il cliente si trova in un’altra giurisdizione, il fornitore ha diritto a effettuare la fornitura esente da IVA. Fintanto che non vi è alcuna evasione o elusione, il fatto che il cliente successivamente fornisce i servizi o gli intangibili ad una terza parte non è di per sé rilevante, anche quando l’attività della terza parte è situata nella giurisdizione del fornitore originario.

B.4.1.2. La determinazione del luogo di imposizione non è influenzata dalla prestazione diretta dei servizi o degli intangibili ad una impresa terza diversa dal cliente della fornitura

3.53. Al fornitore può anche essere richiesto, ai sensi dell’accordo commerciale, di fornire i servizi o gli intangibili direttamente a terzi (vedi allegato 1 di questo capitolo – Esempio 3). Finché non vi è evasione o elusione, il cliente della fornitura rimane il cliente identificato nell’accordo commerciale ed è la posizione di questo cliente che determina il luogo di imposizione. La mera prestazione diretta della fornitura ad un’impresa terza non è di per sé influenzata da tale risultato. Di conseguenza, la regola generale dovrebbe essere applicata in modo tale che il fornitore esegua una fornitura esente da IVA a un cliente straniero anche se l’impresa terza si trovi nella stessa giurisdizione del fornitore.

B.4.1.3. La determinazione del luogo di imposizione non è influenzata dai flussi di pagamento e dall’identità e dall’ubicazione del pagatore

3.54. Particolare attenzione è richiesta se i flussi di pagamento differiscono dai flussi di fornitura dei servizi o degli intangibili. In genere, un cliente paga un fornitore di servizi o di intangibili forniti in base ad un accordo commerciale. Tuttavia, ci possono essere circostanze in cui un’altra parte può pagare per tale fornitura. Ad esempio, è comune per i gruppi multinazionali delle imprese ridurre i costi designando un’azienda all’interno del gruppo come “paymaster“[10], responsabile dei pagamenti nell’ambito del relativo accordo per pagare i servizi e gli intangibili acquisiti. In tali casi, i servizi o gli intangibili forniti dal fornitore o da una sua società controllata estere a clienti esteri possono essere pagati dall’azienda capogruppo del cliente situata nella giurisdizione del fornitore, sebbene le forniture non siano effettuate nei confronti della società capogruppo (cfr. Allegato 1 a questo capitolo – Esempio 5). Quando viene applicata la regola generale, è opportuno decidere il luogo di imposizione per ciascuna fornitura singolarmente. I flussi di pagamento e l’identità o l’ubicazione del pagatore non sono di per sé rilevanti. I flussi di pagamento non sono rilevanti per le forniture ai sensi dei relativi accordi commerciali, non producono, di per sé, ulteriori forniture, alterazioni delle forniture, né identificazione del cliente o della sede del cliente. Di conseguenza, il fornitore effettua la fornitura al cliente individuato nell’accordo commerciale pertinente ed il luogo di imposizione è la posizione del cliente. Fintanto che non vi è evasione o elusione, il fornitore è quindi autorizzato a fornire una fornitura esente da IVA a un cliente straniero anche se tale prestazione è pagata da un’impresa terza situata nella stessa giurisdizione del fornitore.

B.4.2. Forniture ad entità monolocalizzate – Cliente

3.55. Si raccomanda che il cliente sia responsabile di eventuali imposte dovute nell’ambito del meccanismo dell’inversione contabile, quando ciò è coerente con il quadro generale del sistema nazionale di tassazione dei consumi. In base a questa procedura, il cliente è in genere obbligato a dichiarare l’IVA dovuta sulla fornitura ricevuta dal fornitore estero come imposta sulle vendite nella relativa dichiarazione IVA. L’aliquota da applicare è quella applicabile nella giurisdizione del cliente. Il cliente è quindi autorizzato a detrarre l’imposta sugli acquisti nella misura consentita dalle regole della sua giurisdizione.

3.56. Se il cliente ha diritto ad una detrazione completa dell’imposta sul valore corrispondente, potrebbe essere che la legislazione IVA locale non richieda la dichiarazione dell’imposta sulle vendite nell’ambito del meccanismo dell’inversione contabile. Questa è un’opzione prevista in alcune giurisdizioni e le imprese in questa posizione dovrebbero assicurarsi di essere a conoscenza dei requisiti della loro giurisdizione a questo proposito. Allo stesso modo, alcune giurisdizioni possono impiegare un tipo di IVA che non richiede l’applicazione di un meccanismo di inversione contabile in quanto non corrisponderebbe alla natura dell’imposta applicata. Le imprese che importano servizi e intangibili da un fornitore straniero dovrebbero assicurarsi di avere familiarità con la loro legislazione interna e la prassi amministrativa.

3.57. Il cliente è tenuto a pagare qualsiasi imposta dovuta sulla fornitura nell’ambito del meccanismo di inversione contabile, quando ciò è coerente con il quadro generale del sistema nazionale di tassazione dei consumi. Il cliente è tenuto a pagare anche quando (i) il cliente fornisce i servizi o gli intangibili a terzi, (ii) i servizi o gli intangibili non sono direttamente forniti al cliente o (iii) il cliente non paga per la fornitura. Questo è spiegato in dettaglio nei paragrafi seguenti.

B.4.2.1. La determinazione del luogo di imposizione non è influenzata da alcuna fornitura successiva

3.58. Come indicato al paragrafo 3.50, può essere che il cliente fornisca i servizi o gli intangibili acquisiti dal fornitore straniero come forniture separate (ad esempio in un contratto “globale”). Finché non vi è alcuna evasione o elusione, il luogo di imposizione per queste forniture dovrebbe essere deciso per ciascuna fornitura singolarmente e la fornitura internazionale originale non ne è interessata (cfr. allegato 1 di questo capitolo – Esempio 3). La regola generale continua ad applicarsi. È probabile che il cliente, allorquando rivenda successivamente forniture o parti di forniture ricevute ad imprese collegate, abbia stipulato accordi commerciali con tali imprese. Se le imprese collegate sono i clienti in base a tali accordi commerciali, i diritti di tassazione su queste forniture successive andranno alle giurisdizioni in cui si trovano le relative imprese, in conformità alla regola generale. Se queste giurisdizioni operano con un meccanismo di inversione contabile, tali imprese collegate saranno responsabili di contabilizzare l’IVA all’aliquota applicabile nelle loro giurisdizioni.

B.4.2.2. La determinazione del luogo di imposizione non è influenzata dalla prestazione diretta dei servizi o degli intangibili ad una impresa terza diversa dal cliente della fornitura

3.59. Come descritto al paragrafo 3.53, il cliente può, ai sensi del relativo accordo commerciale, richiedere che i servizi o gli intangibili siano forniti direttamente a terzi. Anche se tale terza parte si trova in una giurisdizione diversa da quella del cliente individuata nell’accordo commerciale, il luogo di imposizione rimane nella giurisdizione in cui si trova il cliente individuato nell’accordo commerciale. Se questa giurisdizione esegue un meccanismo di inversione contabile, il cliente individuato nell’accordo commerciale sarà responsabile di contabilizzare l’IVA all’aliquota applicabile nella sua giurisdizione (cfr. allegato 1 di questo capitolo – Esempio 3).

B.4.2.3. B.4.1.3. La determinazione del luogo di imposizione non è influenzata dai flussi di pagamento e dall’identità e dall’ubicazione del pagatore

3.60. Come descritto al paragrafo 3.54, le imprese di gruppi multinazionali possono designare un membro del gruppo che agisca come “paymaster” per servizi o intangibili forniti al gruppo (ai sensi di un accordo di “paymaster“). Di conseguenza, il cliente non è la parte che paga il fornitore per la fornitura nell’ambito dell’accordo commerciale. In tali situazioni la direzione dei flussi di pagamento e l’identità e l’ubicazione del pagatore non sono di per sé rilevanti. La fornitura è rivolta al cliente individuato nell’accordo commerciale relativo ed il luogo di imposizione è la posizione del cliente (cfr. allegato 1 di questo capitolo – Esempio 5).

B.4.3. Forniture ad entità monolocalizzate – Amministrazioni fiscali

3.61. La crescita delle forniture internazionali di servizi e di intangibili ha portato ad una maggiore complessità per le amministrazioni fiscali e le imprese. La natura intangibile di molti servizi è tale che la semplicità comparativa delle merci (esportazioni esenti, importazioni tassate) non possa essere replicata in relazione ai servizi e agli intangibili. È pertanto importante che le amministrazioni fiscali rendano chiaro sia alle imprese sia al personale incaricato di eseguire controlli su quali siano le regole nella loro giurisdizione e come debbano essere applicate in base ai dati fattuali di ogni singola fornitura.

3.62. Secondo la regola generale, le prestazioni di servizi e intangibili sono soggette ad imposta secondo le regole della giurisdizione in cui il cliente è situato. Ciò significa che un fornitore di servizi internazionali e intangibili in un contesto B2B renda tali forniture esenti da IVA nella sua giurisdizione. L’amministrazione fiscale del fornitore può richiedere al fornitore di produrre prove che il cliente sia un’impresa e che tale attività si trovi in un’altra giurisdizione. Per ridurre al minimo gli oneri di adempimento del fornitore, le amministrazioni fiscali sono incoraggiate a fornire alle imprese indicazioni chiare sulle prove da produrre.

3.63. Si raccomanda che il cliente sia responsabile della contabilizzazione dell’IVA dovuta alla sua amministrazione fiscale locale, nel quadro del meccanismo di inversione contabile, quando ciò è coerente con il quadro generale del sistema nazionale di tassazione dei consumi. Le amministrazioni fiscali sono incoraggiate a rendere le imprese consapevoli della necessità di tener conto di eventuali imposte sui servizi e sugli intangibili “importati” dai loro fornitori in altre giurisdizioni. Occorre applicare l’aliquota interna nazionale applicabile alla natura dei servizi o degli intangibili forniti. Se il cliente ha diritto ad un credito d’imposta pieno per l’acquisto della fornitura, potrebbe essere che la legislazione IVA locale non richieda che l’inversione contabile sia dichiarata nella dichiarazione IVA locale. In tal caso le amministrazioni fiscali sono incoraggiate a pubblicizzare questo aspetto alle imprese. Le giurisdizioni che richiedono questa dichiarazione sono altresì incoraggiate a chiarire che la tassazione è richiesta e che deve essere contabilizzata in questo modo[11].

3.64. Il meccanismo di inversione contabile presenta numerosi vantaggi. In primo luogo, l’autorità fiscale nella giurisdizione dell’utilizzo aziendale può verificare e garantirne l’adempimento in quanto tale autorità ha giurisdizione diretta sul cliente. In secondo luogo, l’onere dell’adempimento è in gran parte spostato dal fornitore al cliente e viene minimizzato poiché il cliente ha pieno accesso ai dettagli della fornitura. In terzo luogo, i costi amministrativi per l’autorità fiscale sono inferiori perché il fornitore non è tenuto a rispettare obblighi fiscali nella giurisdizione del cliente (ad esempio l’identificazione ai fini IVA, i controlli che altrimenti dovrebbero essere gestiti, e gli ostacoli linguistici e di traduzione). Infine, riduce i rischi di perdita di entrate connessi alla riscossione dell’imposta da parte di fornitori non residenti, indipendentemente dal fatto che i clienti del fornitore abbiano diritto a detrarre l’IVA sugli acquisti.

3.65. La determinazione del luogo di tassazione dei servizi o degli intangibili ai fini IVA dovrebbe essere fatta per ciascuna offerta singolarmente. Finché non vi è evasione o evasione, non sarà quindi influenzata da (i) qualsiasi successiva fornitura o mancanza di tale fornitura, (ii) la prestazione diretta dei servizi o degli intangibili ad un terzo diverso dal cliente o (iii) dai flussi di pagamento e dall’identità e l’ubicazione del pagatore. Questo è spiegato in dettaglio nei paragrafi seguenti.

B.4.3.1. La determinazione del luogo di imposizione non è influenzata da alcuna fornitura successiva

3.66. Come indicato nei paragrafi 3.50 e 3.58, le imprese facenti parte di gruppi multinazionali possono fornire successivamente i servizi o gli intangibili acquisiti dal fornitore estero ad altre società collegate nell’ambito di un contratto “globale”. Queste forniture dovrebbero essere soggette alle normali regole IVA, tra cui la regola generale relativa ai servizi internazionali e agli intangibili (cfr. allegato 1 di questo capitolo – esempio 3). Di conseguenza, si raccomanda che:

- l’amministrazione fiscale nella giurisdizione del fornitore consenta al fornitore di fare una fornitura esente da IVA, richiedendo al fornitore l’identità del cliente e la dimostrazione che il cliente è situato all’estero;

- l’amministrazione fiscale nella giurisdizione del cliente si assicuri che il cliente tenga conto di eventuali imposte dovute sulla fornitura da parte del fornitore estero, utilizzando il meccanismo dell’inversione contabile, quando ciò è coerente con il quadro generale del sistema nazionale di tassazione sui consumi.

B.4.3.2. La determinazione del luogo di imposizione non è influenzata dalla prestazione diretta dei servizi o degli intangibili ad una impresa terza diversa dal cliente della fornitura

3.67. Come affermato nei paragrafi 3.53 e 3.59, anche se alcuni o tutti i servizi o gli intangibili non sono direttamente forniti nella giurisdizione del cliente, ma sono direttamente forniti in un’altra giurisdizione come, ad esempio, la giurisdizione del fornitore stesso o quella di un terze parti, continua ad applicarsi la regola generale (cfr. allegato 1 di questo capitolo – Esempio 3). La giurisdizione del cliente rimane la giurisdizione con i diritti di tassazione. Ad esempio, un’impresa che fornisce servizi contabili può aver stipulato un accordo commerciale con un cliente situato in un’altra giurisdizione, ma può svolgere gran parte del lavoro nella propria giurisdizione e fornire i propri servizi anche direttamente ad un’impresa terza. Fintanto che non vi è alcuna evasione o elusione, ciò non impedisce, di per sé, che il luogo di imposizione sia la giurisdizione del cliente. Di conseguenza si raccomanda che:

- l’amministrazione fiscale nella giurisdizione del fornitore non rivendichi la tassazione sul fornitore basata interamente sul fatto che il fornitore fornisce direttamente i servizi o gli intangibili nella propria giurisdizione, ma consente di effettuare una fornitura esente da IVA al cliente estero individuato nell’accordo commerciale;

- l’amministrazione fiscale nella giurisdizione del cliente si assicuri che il cliente abbia contabilizzato l’imposta dovuta sulla fornitura da parte del fornitore estero, utilizzando il meccanismo di inversione contabile, anche se i servizi o gli intangibili siano stati direttamente forniti da un’impresa terza nella stessa giuridizione.

B.4.3.3. La determinazione del luogo di imposizione non è influenzata dai flussi di pagamento e dall’identità e dall’ubicazione del pagatore

3.68. I paragrafi 3.54 e 3.60 riconoscono che possono verificarsi situazioni in cui una terza parte paga per la fornitura al cliente individuato nell’accordo commerciale (cfr. Allegato 1 di questo capitolo – Esempio 5). Tale entità terza è di solito designata quale “paymaster” di un gruppo multinazionale e può non essere il cliente della fornitura di servizi o intangibili. Indipendentemente da dove si trova il terzo pagatore, i servizi o gli intangibili sono forniti al cliente identificato nell’accordo commerciale relativo e i diritti di tassazione appartengono alla giurisdizione in cui tale cliente è situato. Di conseguenza si raccomanda che:

- l’amministrazione fiscale nella giurisdizione del fornitore non rivendichi la tassazione sul fornitore basata interamente sul fatto che il flusso di pagamento arrivi da un terzo (“paymaster”) diverso dal cliente ma consenta di effettuare la fornitura esente da IVA al cliente estero individuato nell’accordo commerciale;

- l’amministrazione fiscale nella giurisdizione del cliente si assicuri che il cliente contabilizzi le imposte dovute sulla fornitura da parte del fornitore estero, utilizzando il meccanismo dell’inversione contabile, anche se la fornitura è pagata da un terzo.

3.69. L’approccio che precede porta a un risultato logico, in quanto le forniture sono soggette all’imposta nella giurisdizione in cui i servizi o gli intangibili vengono utilizzati dall’impresa in conformità al principio di destinazione come attuato dalla regola generale e non esiste né una doppia imposizione né una doppia non-imposizione in una qualsiasi delle giurisdizioni interessate.

3.70. L’allegato 1 di questo capitolo fornisce esempi di come può essere applicata nella pratica la regola generale sul luogo di imposizione per le forniture di servizi e intangibili in un contesto B2B a soggetti monolocalizzati.

B.5. Commento sull’applicazione dell’approccio del ribaltamento secondo la regola generale – Fornitura di un servizio o un intangibile ad un’entità giuridica con più posizioni (“entità multilocalizzata”, “Multiple Location Entity” o “MLE”)

3.71. Il paragrafo 3.4 delle Linee Guida raccomanda che i diritti di tassazione su una fornitura di servizi o di intangibili ad una MLE vadano alla giurisdizione in cui si trovano gli stabilimenti che utilizzano il servizio o l’intangibile. È riconosciuto che un certo numero di possibili approcci potrebbero essere utilizzati per identificare quale stabilimento del cliente MLE è considerato come utilizzatore del servizio o dell’intangibile e dove si trova questo stabilimento. Si possono distinguere le seguenti ampie categorie di approcci:

- approccio dell’uso diretto, che si concentra direttamente sulla struttura che utilizza il servizio o l’intangibile;

- approccio della consegna diretta, che si focalizza sullo stabilimento a cui viene fornito il servizio o l’intangibile;

- approccio del ribaltamento, che si concentra sullo stabilimento che utilizza il servizio o l’intangibile determinato sulla base di accordi interni di ribaltamento all’interno del MLE, effettuati in conformità con le norme fiscali sulle imposte dirette, la norme contabili o altri requisiti normativi.

3.72. I paragrafi da 3.25 a 3.40 forniscono un’ampia descrizione di questi approcci e il loro possibile utilizzo nella pratica. Questo commento esamina ulteriormente l’approccio del ribaltamento, dal momento che le amministrazioni fiscali possono essere meno familiari con il possibile funzionamento di questo approccio.

3.73. l’approccio del ribaltamento richiede alla MLE di ribaltare internamente i costi dei servizi o degli intangibili acquisiti esternamente agli stabilimenti che utilizzano tali servizi o intangibili, in quanto supportati da accordi interni di ribaltamento. Secondo questo approccio, i ribaltamenti interni vengono utilizzati come base per assegnare i diritti di tassazione su tali servizi o intangibili alla giurisdizione in cui sono localizzati gli stabilimenti che utilizzano questo servizio o immateriale.

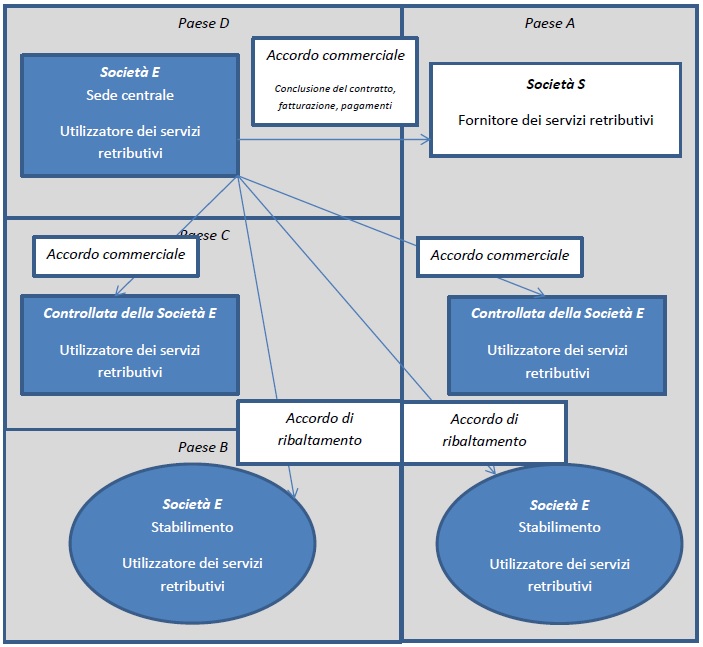

3.74. Ciò può essere ottenuto seguendo un approccio a due fasi:

- la prima fase segue l’accordo commerciale tra il fornitore esterno e la MLE. I diritti di tassazione sulla fornitura alla MLE sono assegnati alla giurisdizione dello stabilimento cliente che rappresenta la MLE nell’accordo commerciale con il fornitore;

- la seconda fase è necessaria quando il servizio o l’intangibile viene utilizzato in tutto o in parte da uno o più stabilimenti diversi da quello che ha rappresentato la MLE nell’accordo commerciale con il fornitore. Questa seconda fase segue il ribaltamento interno effettuata dalla MLE per l’assegnazione del costo esterno del servizio o dell’intangibile all’entità o agli stabilimenti che utilizzano questo servizio o intangibile. Questo ribaltamento interno è utilizzata come base per assegnare i diritti di tassazione sul servizio o sull’intangibile alla giurisdizione in cui si trovano questi stabilimenti utilizzatori, trattando questo ribaltamento interno del servizio o dell’intangibile acquisito esternamente come all’interno del campo di applicazione dell’IVA.

3.75. Le sezioni seguenti considerano l’applicazione dell’approccio del ribaltamento dalle prospettive del fornitore, del cliente e delle amministrazioni fiscali. L’allegato 2 di questo capitolo fornisce un esempio di come l’approccio del ribaltamento possa essere applicato nella pratica.

B.5.1. Prima fase – Fornitura alla MLE

B.5.1.1. Fornitore

3.76. Come nel caso di qualsiasi fornitura, il fornitore dovrà identificare e dimostrare chi è il cliente e dove è situato per determinare in quale giurisdizione risiedono i diritti di tassazione.

3.77. Nella prima fase dell’approccio del ribaltamento, i diritti di tassazione sono assegnati alla giurisdizione dello stabilimento che rappresenta la MLE nell’accordo commerciale con il fornitore. I vari elementi dell’accordo commerciale con il fornitore devono identificare questo stabilimento e dove si trova. Una volta accertato che questo stabilimento si trova in una giurisdizione diversa da quella del fornitore, il fornitore avrà diritto a rendere esente da IVA la fornitura nella sua giurisdizione.

B.5.1.2. Cliente

3.78. Se l’entità del cliente che ha rappresentato la MLE nell’accordo commerciale si trova in una giurisdizione diversa da quella del fornitore, si raccomanda che tale entità sia responsabile di eventuali imposte dovute sulla transazione. Questo può essere raggiunto attraverso il meccanismo di inversione contabile, quando questo è coerente con il quadro generale del sistema nazionale di tassazione dei consumi. In questa procedura, l’entità del cliente sarà in genere obbligata a dichiarare l’imposta dovuta sulla fornitura ricevuta dal fornitore estero come IVA sulle vendite nella relativa dichiarazione IVA. L’aliquota da applicare sarà l’aliquota nazionale interna applicabile alla natura del servizio o intangibile nella giurisdizione dell’entità che ha rappresentato la MLE nell’accordo commerciale. L’entità o stabilimento del cliente che effettua l’inversione contabile detrarrà la relativa imposta sugli acquisti in linea con le norme generali che garantiscono la neutralità IVA.

3.79. Se l’entità del cliente che ha rappresentato la MLE nell’accordo commerciale ha diritto ad un credito d’imposta pieno per l’acquisto di questa fornitura, potrebbe essere che la legislazione IVA locale non richiede l’inversione contabile.

B.5.1.3. Amministrazioni fiscali

3.80. L’amministrazione fiscale nella giurisdizione del fornitore dovrà conoscere la natura della fornitura nonché l’identità del cliente e la giurisdizione in cui il cliente si trova. Se il servizio o l’intangibile viene fornito ad un’impresa situata in un’altra giurisdizione, questa fornitura sarà esente da IVA nella giurisdizione del fornitore. Il fornitore dovrà quindi conservare tutte le informazioni pertinenti che costituiscono l’accordo commerciale per dimostrare la natura della fornitura e l’identità del cliente. Laddove questo cliente sia una MLE, secondo l’approccio del ribaltamento, l’accordo commerciale dovrà fornire la prova dell’identità dello stabilimento che rappresenta la MLE nell’accordo commerciale e l’ubicazione di questo stabilimento. Le amministrazioni fiscali sono incoraggiate a fornire alle imprese indicazioni chiare sulle prove che richiedono.

3.81. L’entità del cliente che ha rappresentato la MLE nell’accordo commerciale con il fornitore contabilizzerà l’IVA dovuta all’amministrazione fiscale locale in base al meccanismo dell’inversione contabile, quando ciò è coerente con il quadro generale del sistema nazionale di tassazione dei consumi. Le amministrazioni fiscali sono incoraggiate a rendere le imprese consapevoli della necessità di contabilizzare eventuali imposte sui servizi o sugli intangibili “importati” provenienti da fornitori di altre giurisdizioni, anche se questi servizi o intangibili sono acquisiti da un’entità di una MLE.

3.82. Se l’entità del cliente ha diritto ad un credito d’imposta pieno per l’acquisto di questa fornitura, può essere che la legislazione IVA locale non richieda l’inversione contabile. In tal caso le amministrazioni fiscali sono incoraggiate a pubblicizzare questo aspetto.

B.5.2. Seconda fase – Ribaltamento all’entità utilizzatrice

B.5.2.1. Fornitore

3.83. Il fornitore esterno del servizio o dell’intangibile alla MLE non ha alcun coinvolgimento nel ribaltamento del costo del servizio o dell’immateriale all’entità utilizzatrice del cliente. Questa responsabilità è in capo al cliente MLE.

B.5.2.2. Cliente

3.84. L’entità del cliente che ha stipulato l’accordo commerciale con il fornitore esterno avrà acquistato il servizio o l’intangibile per utilizzarlo direttamente o per l’utilizzo da parte di altre entità del cliente MLE. In quest’ultimo caso, l’entità del cliente che ha rappresentato la MLE nell’ambito dell’accordo commerciale con il fornitore esterno è tenuto a ribaltare successivamente alle altre entità della MLE che utilizzano il servizio o l’intangibile. Secondo l’approccio del ribaltamento, questo ribaltamento interno del servizio o dell’intangibile esterno viene considerato come un corrispettivo per una fornitura nell’ambito di applicazione dell’IVA.

3.85. Non verrà effettuato alcun ribaltamento se il servizio o l’intangibile è stato acquisito dall’entità della MLE per il proprio uso diretto.

3.86. Che ci sia o meno un ribaltamento di costi per un servizio o un immateriale acquisito da un’entità di una MLE per l’uso in tutto o in parte da altre entità di questa MLE nella stessa giurisdizione, dipenderà dalle norme interne di questa giurisdizione. Questo commentario riguarda solo le forniture transfrontaliere di servizi e di intangibili.

3.87. Per quanto riguarda qualsiasi altra fornitura, l’entità che procede al ribaltamento dovrà individuare e dimostrare quale sia l’entità utilizzatrice e dove essa si trova.

3.88. Secondo l’approccio del ribaltamento, le MLE dovranno disporre di disposizioni interne per sostenere e facilitare i ribaltamenti interni tra le loro diverse entità. Le MLE e le amministrazioni fiscali si baseranno su queste disposizioni interne per fornire le informazioni che altrimenti sarebbero coperte da un accordo commerciale. Queste disposizioni interne sono qui di seguito denominate “disposizioni di ribaltamento” ai fini dell’applicazione dell’approccio del ribaltamento.

3.89. I vari elementi delle disposizioni di ribaltamento dovrebbero facilitare l’individuazione dell’entità che effettua il ribaltamento e delle entità utilizzatrici a cui si effettua il ribaltamento interno e dovrebbero fornire informazioni sufficienti per dimostrare il trattamento IVA effettivo e corretto del ribaltamento.

3.90. Questo può essere semplice in molti casi, in particolare quando le MLE hanno adottato un accordo in cui servizi specifici o intangibili acquisiti esternamente vengono ribaltati come tali all’entità utilizzatrice. Questo può essere il caso di grandi investimenti che possono essere isolati ed addebitati alle entità utilizzatrici, ad esempio l’installazione di un nuovo sistema informatico o l’esecuzione di un importante aggiornamento. Tali disposizioni di ribaltamento sono di grande comodità pratica, poiché permettono di ribaltare il costo del servizio o dell’intangibile e la chiara identificazione della base per il ribaltamento. Le MLE sono incoraggiate ad adottare, per quanto possibile, tali disposizioni per i loro ribaltamenti interni.

3.91. È tuttavia riconosciuto che, in pratica, non sarà sempre possibile adottare questo approccio. Questo può essere il caso, ad esempio, di un servizio o un intangibile che viene acquistato per essere utilizzato da più entità ed una contabilizzazione separata da parte di ciascuna delle entità sarebbe sproporzionatamente gravosa. Ciò può verificarsi quando servizi giuridici o servizi di marketing sono acquisiti centralmente per diverse entità di una MLE. L’analisi dettagliata di questi servizi ed il loro utilizzo da parte di ciascuna delle entità può essere difficili o troppo gravosa in determinate circostanze. In tali casi, le MLE potrebbero ritenere necessario utilizzare metodi di allocazione o metodi di ripartizione dei costi che includono un certo grado di stima o di approssimazione dell’uso effettivo del servizio da parte di ogni entità.

3.92. Le amministrazioni fiscali che prevedono l’approccio del ribaltamento sono incoraggiate a consentire tali metodi di allocazione o di ripartizione dei costi quando il ribaltamento diretto per servizi specifici o intangibili sarebbe sproporzionatamente gravoso e sono incoraggiate a fornire alle imprese indicazioni chiare sugli approcci di allocazione o di ripartizione dei costi che considerano ammissibili.

3.93. Tali metodi di allocazione o di ripartizione dei costi (chiavi di assegnazione) dovrebbero essere “eque e ragionevoli” in quanto dovrebbero produrre ribaltamenti commisurati all’uso ragionevolmente previsto da parte delle entità utilizzatrici, seguire principi contabili e prevedere garanzie contro la manipolazione. Ove possibile, è necessario utilizzare informazioni già disponibili a livello contabile, fiscale e per altre finalità regolamentari. Non esiste una sola soluzione che sia appropriata in tutti i casi. Quello che è “equo e ragionevole” dipende non solo dal tipo di servizio ma anche dalla dimensione e dalla struttura di un’azienda, dal settore economico e dalla complessità dell’ambiente di business in cui opera. Qualunque sia la chiave di allocazione utilizzata, dovrebbe essere in grado di essere giustificata e applicata in modo coerente senza creare inadeguatezza e oneri amministrativi per le imprese e le amministrazioni fiscali.

3.94. Le chiavi di assegnazione comunemente utilizzate comprendono: numero di dipendenti, metri quadrati di uffici, numero di macchine di flotta, utilizzo di computer, spese pubblicitarie, numero di registrazioni contabili, numero di fatture elaborate, ecc. Una chiave di allocazione chiara e misurabile può non sempre essere disponibile, ad esempio, in relazione alle spese legali, alla manutenzione generale dei sistemi, ecc. In questi casi non è raro che i costi siano assegnati sulla base delle rispettive dimensioni delle entità utilizzatrici.

3.95. È importante per il corretto funzionamento dell’approccio del ribaltamento che la relazione tra la fornitura iniziale del servizio o dell’intangibile alla MLE (prima fase) ed il successivo ribaltamento verso l’entità utilizzatrice (seconda fase) non sia oscurata. L’obiettivo dell’approccio del ribaltamento è quello di garantire che i diritti di tassazione sulle forniture ad una MLE siano effettivamente assegnati alla giurisdizione in cui si trova l’entità utilizzatrice. Si prevede pertanto che la MLE assicurerà che le amministrazioni fiscali possano ragionevolmente stabilire la relazione tra la fornitura iniziale ed il successivo ribaltamento e che possano, in particolare, stabilire il legame tra il costo della fornitura iniziale e l’ammontare del ribaltamento, senza che sia richiesto un ribaltamento transazione per transazione.

3.96. L’entità che effettua il ribaltamento avrà il diritto ad esentarlo da IVA nella sua giurisdizione in base alle informazioni disponibili nelle disposizioni di ribaltamento, in quanto le altre entità saranno ubicate in altre giurisdizioni. Gli elementi delle disposizioni di ribaltamento dovrebbero dimostrare quali entità stanno usando il servizio e la loro posizione in un’altra giurisdizione. Si raccomanda che l’entità che effettua il ribaltamento emetta un documento equivalente a una fattura per i ribaltamenti presso le entità utilizzatrici.

3.97. Per garantire la neutralità dell’IVA per l’entità che effettua il ribaltamento, a quest’ultima dovrebbero essere applicate le norme generali per la detrazione dell’IVA sull’acquisto del servizio o dell’intangibile ricevuto e successivamente ribaltato. L’applicazione dell’approccio del ribaltamento non dovrebbe influenzare il diritto della MLE alla detrazione dell’IVA su acquisti diversi dal servizio o dall’intangibile al quale viene applicato l’approccio del ribaltamento.

3.98. Si raccomanda che l’entità utilizzatrice sia responsabile di eventuali imposte dovute in relazione al ribaltamento. Questo può essere raggiunto attraverso meccanismi di inversione contabile, quando ciò è coerente con il quadro generale del sistema nazionale di tassazione dei consumi. Potrebbe anche essere che la legislazione IVA locale non richiede l’inversione contabile.

3.99. Quando un servizio o un intangibile è utilizzato interamente da un’entità diversa da quella che ha rappresentato la MLE nell’accordo commerciale con il fornitore esterno, l’ammontare imponibile sarebbe, in linea di principio, l’importo del ribaltamento corrispondente al costo di acquisto del servizio o dell’intangibile.

3.100. Nel caso in cui il servizio o l’intangibile sia utilizzato da più entità, l’ammontare imponibile per ogni entità sarebbe, in linea di principio, la parte del costo di acquisto del servizio o dell’intangibile che viene ribaltato alla singola entità sulla base di un’accettabile chiave di allocazione o di ripartizione.

3.101. L’ammontare imponibile deve essere evidenziato dalle disposizioni di ribaltamento. L’aliquota da applicare sarebbe in linea di principio l’aliquota interna nazionale applicabile alla natura del servizio o dell’intangibile nella giurisdizione dell’entità utilizzatrice del cliente. Questa entità avrebbe quindi diritto a detrarre l’IVA nella misura consentita dalle regole della sua giurisdizione.

3.102. Nel caso in cui il ribaltamento del costo di un servizio o di un’intangibile acquistato da un fornitore esterno sia accompagnata altri costi interni (ad es. le spese per il personale in relazione a altri servizi forniti internamente), spetta alla MLE separare il costo del servizio o dell’intangibile acquistato esternamente dagli altri costi e dimostrare il carattere interno di questi altri costi, se ciò fosse necessario a garantire che l’approccio del ribaltamento sia applicato solo sul costo dell’acquisto del servizio o dell’intangibile dal fornitore esterno.

B.5.2.3. Amministrazioni fiscali

3.103. Le amministrazioni fiscali sono incoraggiate a fornire alle imprese una guida chiara sul funzionamento dell’approccio del ribaltamento, compreso il suo campo di applicazione, i metodi di allocazione o di ripartizione ritenuti accettabili ed i requisiti della documentazione a sostegno di questi metodi, le norme di detrazione IVA per garantire la neutralità IVA per l’entità che effettua il ribaltamento, le norme sull’esigibilità dell’IVA applicabili al ribaltamento e il metodo di contabilizzazione di eventuali imposte dovute in relazione al ribaltamento interno.

3.104. In linea con le normali politiche di controllo, le amministrazioni fiscali avranno bisogno di un percorso di verifica che consenta loro di riesaminare, se necessario, la documentazione commerciale fino al livello della singola transazione per individuare la natura del singolo servizio ribaltato e quindi determinare la correttezza del luogo di tassazione, dell’ammontare imponibile e dell’aliquota fiscale applicabile.

3.105. Questa documentazione può includere una copia della fattura originale del fornitore esterno, il metodo di allocazione o di ripartizione e la chiave di assegnazione utilizzata e tutti gli altri documenti (cartacei o elettronici) che dimostrino come è stata calcolata l’IVA (ad esempio la distinzione tra ribaltamento dei costi esterni e valore aggiunto interno), la documentazione proveniente dall’entità che effettua il ribaltamento e che richiede il pagamento (cioè il documento equivalente ad una fattura), le registrazioni contabili e la documentazione a sostegno del pagamento da parte dell’entità utilizzatrice.

3.106. Nei casi in cui la separazione dei costi esterni da altri costi interno nell’ambito di un ribaltamento interno sarebbe necessaria per garantire che l’approccio del ribaltamento sia applicato solo sul costo del servizio o dell’immateriale acquistato all’esterno, le amministrazioni fiscali potrebbero consentire metodi che includano un certo grado di approssimazione, in particolare se una separazione dettagliata sarebbe sproporzionatamente onerosa (ad esempio in considerazione di importi limitati).

3.107. Inoltre, in linea di principio, sarà necessario che i verificatori in servizio presso l’amministrazione fiscale nella giurisdizione dell’uso siano certi che:

- ogni ribaltamento transfrontaliero di costi esterni tra le entità siano stati trattati come rientranti nel campo di applicazione dell’IVA;

- le entità hanno contabilizzato correttamente l’IVA in merito a tali ribaltamenti, anche quando è stata effettuata una compensazione[12];

- l’entità utilizzatrice abbia contabilizzato l’IVA in relazione ad un ribaltamento, nel caso in cui un servizio sia stato acquistato da un’altra entità in una giurisdizione diversa e all’entità utilizzatrice non sia stato ribaltato il costo del servizio, se questo ribaltamento era necessario.

3.108. Laddove possibile, le amministrazioni fiscali dovrebbero utilizzare informazioni già disponibili ai fini contabili, fiscali o per altre finalità normative, per evitare la creazione di nuove metodologie e processi solamente ai fini IVA.

3.109. Si raccomanda che le imposte dovute in relazione al ribaltamento interno del costo di un servizio o di un intangibile da un fornitore esterno siano contabilizzate dall’entità utilizzatrice di una MLE. Questo può essere ottenuto attraverso un meccanismo di inversione contabile, quando questo è coerente con il quadro generale del sistema nazionale di tassazione dei consumi. Tuttavia, è riconosciuto che la legislazione IVA locale può non richiedere l’inversione contabile se l’entità utilizzatrice ha diritto a un credito d’imposta pieno per l’acquisto di questa fornitura. In tali casi, l’amministrazione fiscale è incoraggiata a pubblicizzare questo aspetto. Le giurisdizioni che richiedono l’inversione contabile sono altresì incoraggiate a rendere chiara la sua applicazione.

C. Forniture a consumatori finali – Norme generali

C.1. Introduzione

3.110. Attuare il principio di destinazione è teoricamente più semplice nel contesto del B2C[13] rispetto al contesto del B2B, come indicato nel paragrafo 3.1, per assicurare che l’imposta sui servizi e sugli intangibili sia definitivamente applicata solo nella giurisdizione dove si verifica il consumo finale. Nel contesto B2B, il regole sul luogo di tassazione dovrebbero agevolare l’obiettivo finale di tassare le forniture B2C nella giurisdizione in cui si verifica il consumo finale, assicurando nel contempo che l’onere della tassa non ricada sul fornitore a meno che non sia previsto intenzionalmente dalla legislazione (cfr. paragrafo 2.1 delle Linee Guida sulla neutralità dell’IVA nel commercio internazionale; Capitolo 2 delle International VAT/GST Guidelines). Nel contesto B2C, l’obiettivo è semplicemente quello di tassare il consumo finale nella giurisdizione in cui questo si verifica, con l’onere fiscale che ricade sul consumatore finale. Di conseguenza, l’obiettivo primario regole sul luogo di tassazione nel contesto B2C è quello di prevedere con ragionevole precisione il luogo in cui i servizi o gli intangibili saranno probabilmente consumati tenendo conto dei vincoli pratici e, idealmente, tali regole dovrebbero essere semplici e pratiche da applicare per i contribuenti, da comprendere per i clienti e da amministrare per le amministrazioni fiscali.

3.111. Il raggiungimento di questo obiettivo per le forniture di beni ai consumatori finali è stato ragionevolmente facile in passato, allorquando, tipicamente, i consumatori acquistano servizi da fornitori locali e ci si aspetta che tali forniture di servizi possano essere consumate nella giurisdizione in cui sono stati eseguiti[14]. Di conseguenza, alcune giurisdizioni hanno scelto di attuare sistemi IVA che hanno determinato il luogo di tassazione per tali servizi in primo luogo riferendosi alla posizione del fornitore, supponendo che sia questo il luogo in cui questi servizi venivano normalmente eseguiti e dove i consumatori finali si trovavano effettivamente al momento del consumo del servizio. La regola sul luogo di tassazione basato sulla posizione del fornitore è stata spesso integrata con norme basate sul luogo di esecuzione del servizio o con altri indici di prossimità, nei casi in cui la posizione del fornitore era un indicatore meno affidabile della posizione in cui i servizi sarebbero stati probabilmente consumati (ad es. spettacoli o eventi sportivi). Nel tempo, si è sviluppata una gamma di servizi per i quali le regole sulla posizione del fornitore o sul luogo di esecuzione sono stati utilizzati meno spesso per determinare il luogo di tassazione e di conseguenza è aumentato il campo di applicabilità di altre regole, in particolare con riferimento alla posizione del cliente. Allo stesso tempo, in alcune giurisdizioni sono stati implementati sistemi IVA che hanno determinato il luogo di tassazione utilizzando l’applicazione iterativa di più indici di prossimità e tali giurisdizioni hanno spesso favorito la posizione del cliente come l’indice di prossimità più adeguato per determinare il luogo di tassazione sia per le forniture B2B che per le forniture B2C. Ancora, altre giurisdizioni hanno usato regole di determinazione del luogo del consumo effettivo molto più ampie per determinare il luogo di tassazione. A causa di questi diversi approcci, mancava la coerenza e la chiarezza su quale giurisdizione avesse il diritto di tassare determinate prestazioni di servizi e di intangibili.