| Gli esempi semplificati di seguito sono basati su ciò che hanno osservato un certo numero di amministrazioni fiscali. Essi sono stati concepiti per fornire un’illustrazione dei modi in cui l’attuazione dei modelli di business attraverso strutture legali e fiscali può esercitare pressione sul quadro fiscale internazionale esistente. Non sono esaustivi e non pretendono di riflettere l’intera portata di strutture che possono essere utilizzate per ottenere la BEPS. |

B.1. Rivenditore online

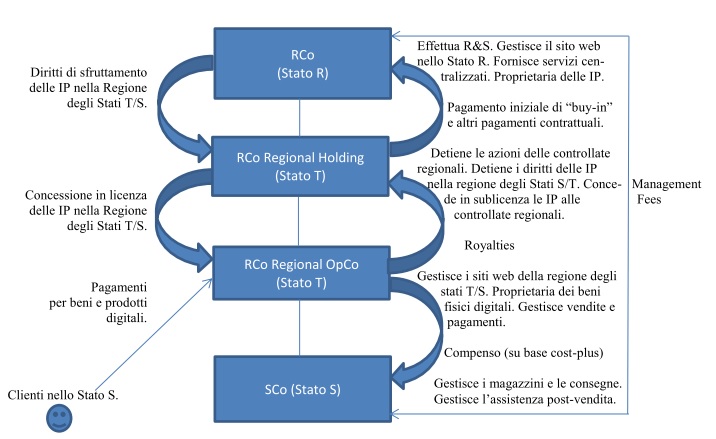

1. RCo Group è una MNE impegnata nella vendita online di beni fisici e prodotti digitali. I siti web del gruppo visualizzano i prodotti offerti nei mercati che servono nelle lingue locali e consentono ai clienti di acquistare questi prodotti on line attraverso pagamenti con carta di credito. I prodotti fisici vengono consegnati tramite corriere indipendente. I prodotti digitali vengono scaricati da uno dei siti del gruppo RCo al computer del consumatore. Il gruppo RCo raccoglie i dati sulle preferenze dei clienti sulla base delle merci acquistate, aggiunte ad un elenco di “preferiti” o visualizzati dai clienti. Utilizzando un sofisticato software proprietario, RCo Group analizza i dati raccolti per segnalare beni ai propri potenziali clienti e fornire pubblicità personalizzata.

2. Tutte le immobilizzazioni immateriali utilizzate per gestire i siti web di RCo Group e gli ordini sono sviluppate dai dipendenti di RCo, società residente nello stato R. RCo inoltre coordina da remoto le attività di acquisto e vendita del gruppo per ridurre al minimo i costi d’acquisto, mantenere coerenza tra le varie aziende e i siti web, migliorare l’efficienza nella gestione degli inventari e minimizzare i sovraccarichi sulle funzioni di elaborazione dei pagamenti e back office. Questi servizi di coordinamento sono generalmente forniti alle società commerciali controllate di livello inferiore a livello regionale a fronte di un compenso per servizi di gestione che copre le relative spese correlate ed assicura un mark-up.

3. I diritti relativi agli intangibili esistenti e futuri utilizzati per la gestione dei siti web che servono clienti in una data regione che comprende, tra l’altro, lo Stato T e lo Stato S (la regione degli stati T/S) sono detenuti da RCo Regional Holding, una controllata residente nello Stato T. La RCo Regional Holding ha acquisito i diritti attraverso un accordo di ripartizione dei costi in cui ha effettuato un pagamaneto di “buy in” a RCo pari al valore delle immobilizzazioni esistenti e ha accettato di condividere i costi di sviluppo futuri (da svolgere esclusivamente dal personale RCo nello Stato R) sulla base del futuro vantaggio previsto dall’uso della tecnologia nella regione degli stati T/S. RCo rimane il proprietario legale delle attività immateriali del gruppo ed è responsabile delle funzioni relative alla registrazione e alla tutela della proprietà intellettuale, la RCo Regional Holdings acquista solo i diritti di sfruttamento commerciale del protocollo Internet (IP) e non la proprietà legale degli intangibili. In pratica, RCo Regional Holding non svolge alcuna supervisione sulle attività di sviluppo svolte da RCo nello Stato R. RCo Regional Holding agisce come gestore di IP per la regione degli stati T/S e concede in sublicenza le attività immateriali necessarie alle varie società controllate per operare sui siti web mirati per paese o regione. RCo Regional Holding agisce anche come società di partecipazione per tutte le controllate della regione degli stati T/S, anche se in pratica la maggior parte dei servizi di coordinamento continua ad essere eseguita a livello di RCo ed il coinvolgimento di RCo Regional Holding con le controllate è molto limitato. RCo Regional Holding ha solo un dipendente sul suo libro paga e le spese sono limitate ad un “hotel ufficio” in cui la società affitta regolarmente uffici diversi per l’organizzazione di riunioni del consiglio di amministrazione.

4. Gli ordini dei clienti dello Stato S, dello Stato T e del resto della regione degli stati T/S sono gestiti da una controllata di RCo Regional Holding, RCo Regional OpCo, residente anch’essa nello Stato T. RCo Regional OpCo è un’entità ibrida che è trattata come società ai fini fiscali ai sensi del diritto nazionale dello Stato T e come soggetto trasparente ai sensi del diritto nazionale dello Stato R. RCo Regional OpCo gestisce le vendite, il trattamento e la liquidazione dei pagamenti e ha la proprietà legale ai prodotti fisici e digitali venduti sui siti web che servono i clienti nella regione degli stati T/S. Le modifiche e gli aggiornamenti dei siti web vengono fatti dallo Stato T dai dipendenti di RCo Regional OpCo, che hanno la responsabilità generale di gestire i vari siti web che servono i clienti della regione. Queste funzioni vengono eseguite con minimo personale qualificato. Altre funzioni legate all’attività di vendita on-line dipendono da processi automatizzati condotti da sofisticate applicazioni software su Internet, regolarmente aggiornate dai dipendenti di RCo nello Stato R. Gli ordini e le vendite vengono concluse elettronicamente dai clienti della regione degli stati T/S sulla base di contratti standardizzati, i cui termini sono definiti da RCo e non richiedono alcun intervento da parte di RCo Regional OpCo. I mirrors dei siti web sono ospitati su server in un certo numero di paesi della regione. Il personale di RCo Regional OpCo ha raramente contatti con i clienti della giurisdizione del mercato locale.

5. SCo, una controllata di RCo Regional OpCo residente nello Stato S, fornisce servizi a RCo Regional OpCo per quanto riguarda la logistica e il supporto post-vendita rispetto agli ordini dei clienti nello Stato S. Gli ordini per beni fisici effettuati da clienti nello Stato S tramite il sito web gestito da RCo Regional OpCo, vengono generalmente soddisfatti da un magazzino di proprietà situato nello Stato S e gestito da SCo. Laddove i prodotti non sono disponibili nel deposito dello Stato S, l’ordine viene generalmente soddisfatto dal magazzino più vicino al cliente. Il supporto post-vendita viene gestito da SCo tramite un call center. Gli ordini per i prodotti digitali effettuati dai clienti dello Stato S vengono generalmente scaricati da server situati nello Stato S o nei paesi limitrofi, a seconda del traffico di rete al momento della transazione. Questi server sono di proprietà di terzi e gestiti da terzi tramite accordi di hosting con RCo Regional OpCo. SCo è remunerato su base cost-plus da RCo Regional OpCo.

6. La struttura utilizzata dal gruppo RCo può essere rappresentata come mostrato nella Figura B.1.

7. Il modo in cui l’attività commerciale del Gruppo RCo è legalmente strutturata ha conseguenze significative sull’onere fiscale globale del gruppo. A causa degli accordi contrattuali che trasferiscono e assegnano le attività immateriali per la regione degli stati T/S (e dei relativi rendimenti) a RCo Regional Holding e alla mancanza di presenza fiscale della RCo Regional Holding nello Stato S, la maggior parte dei proventi imponibili generati dal Gruppo è concentrata nello Stato T. In particolare, i paragrafi seguenti descrivono le conseguenze che potrebbero sorgere nei diversi Stati interessati.

Le conseguenze fiscali nelle imposte dirette nello Stato S

- A SCo viene assegnato un reddito minimo imponibile, basato sulla considerazione che il profilo di rischio e di funzione di SCo è limitato a servizi di routine forniti a RCo Regional OpCo.

- Tutti i ricavi derivanti dalle vendite online dei prodotti ai clienti dello Stato S sono trattati come reddito di RCo Regional OpCo, a causa del suo ruolo di controparte delle operazioni. Poiché RCo Regional OpCo non ha alcuna presenza fisica nello Stato S e SCo non ha interazioni con i clienti dello Stato S, lo Stato S non tassa gli utili derivanti da queste attività sia perché non ha alcun diritto di farlo a norma della legislazione nazionale o perché il relativo trattato fiscale bilaterale impedisce di farlo in assenza di una SO di RCo nello Stato S a cui è attribuibile il reddito.

Figura B.1 Rivenditore online  |

Le conseguenze fiscali nelle imposte dirette nello Stato T

- Lo Stato T impone un’imposta sugli utili delle società sui profitti guadagnati da RCo Regional Holding. Tuttavia, in virtù di un regime preferenziale disponibile in Stato T per i proventi derivanti da determinate attività immateriali, la RCo Regional Holding ha diritto ad un tasso sostanzialmente inferiore dell’aliquota d’imposta generalmente applicabile per le royalties incluse in tali profitti imponibili.

- Lo Stato T impone un’imposta sugli utili delle società sui profitti guadagnati da RCo Regional OpCo dalle sue attività di vendita online. Il reddito RCo Regional OpCo tuttavia è quasi totalmente compensato dai pagamenti di royalty concessi a RCo Regional Holding per il diritto di utilizzare gli intangibili necessari per gestire i siti web regionali e le commissioni di gestione pagate a RCo per coordinare le vendite e gli acquisti.

- I pagamenti effettuati da RCo Regional OpCo non sono soggetti ad alcuna ritenuta, poiché il reddito viene pagato a RCo Regional Holding, società residente nello Stato T, e le management fees sono pagate a RCo, società non residente i cui profitti di non possono essere tassati nello Stato T in base al relativo trattato fiscale. Nell’ambito del trattato non viene imposta alcuna ritenuta sui pagamenti da parte della RCo Regional Holding a RCo.

Le conseguenze fiscali nelle imposte dirette nello Stato R

- Lo Stato R impone un’imposta sugli utili delle società sui profitti guadagnati da RCo, incluso il pagamento di “buy-in” ricevuto per il trasferimento di immobilizzazioni esistenti a RCo Regional Holding. Tuttavia, a causa dell’assenza di notevoli redditi contabilizzati da RCo al momento dell’operazione, la RCo può assumere che il valore di tali immateriali sia molto basso, in modo che l’effettiva base imponibile soggetta a imposta sulle società nello stato R sia molto ridotta.

- RCo riceve anche pagamenti annuali da RCo Regional Holding nell’ambito del meccanismo di ripartizione dei costi, che possono essere di molto inferiori alla quantità di royalties ricevute dalla RCo Regional Holding. Inoltre, a seconda della legislazione nazionale dello Stato R, il RCo può avere diritto a crediti fiscali di R&S per una quota significativa delle proprie spese, riducendo in tal modo significativamente la sua base imponibile ai fini fiscali.

- In base alle regole CFC, lo Stato R potrebbe in alcune circostanze trattare le royalty ricevute da RCo Regional Holding come reddito passivo soggetto alla tassazione corrente nelle mani di RCo. Tuttavia, poiché RCo Regional OpCo è considerato come un’entità trasparente a fini fiscali nello Stato R, il reddito di RCo Regional OpCo viene considerato come stato guadagnato direttamente da RCo Regional Holding e pertanto è considerato come un reddito attivo imponibile in Stato R solo quando viene pagato A RCo. Tale risultato sarebbe stato raggiunto anche se lo Stato R imponga imposte solo su base territoriale e non abbia norme CFC.

Conseguenze sull’IVA

- Per quanto riguarda l’IVA, il trattamento delle transazioni B2B è relativamente semplice, con l’IVA riscossa sia attraverso l’attività del fornitore che addebita l’imposta o attraverso l’attività del destinatario attraverso il metodo dell’inversione contabile. L’imposta sugli acquisti sarebbe generalmente recuperabile dalle imprese attraverso il meccanismo di credito d’imposta.

- Il trattamento IVA delle forniture B2C nello Stato S sarà generalmente diverso per le forniture di prodotti fisici e le forniture di prodotti digitali. Le forniture da parte di RCo Regional OpCo di beni fisici immagazzinati nel magazzino di SCo ai consumatori dello Stato S sarebbero soggette all’IVA nello Stato S. Lo Stato S può consentire a SCo di compilare la dichiarazione IVA di RCo Regional OpCo (ad esempio, come rappresentante fiscale). Se i prodotti fisici fossero stati spediti ai consumatori dello Stato S dall’estero, ad es. dallo Stato T, queste forniture sarebbero state ad aliquota zero nello Stato di esportazione e sarebbero state soggette all’IVA al momento dell’importazione nello Stato S. A seconda del valore delle merci e delle soglie gestite dallo Stato S, esse avrebbero potuto beneficiare di un’esenzione IVA per importazioni di merci a basso valore. Anche le forniture di prodotti digitali ai consumatori finali dello Stato S dovrebbero, in linea di principio, essere soggette ad IVA nello Stato S, secondo il principio della destinazione. Tuttavia, lo Stato S avrà notevoli difficoltà nella riscossione dell’IVA su queste forniture, in quanto il fornitore non è residente nello Stato S e la riscossione dell’imposta dai consumatori finali è inefficace. Mentre alcune giurisdizioni hanno un meccanismo che obbliga i fornitori non residenti a registrarsi e versare l’imposta sulle forniture ai consumatori privati residenti, è riconosciuto che spesso è impegnativo, per le autorità fiscali, riuscire a far rispettare tali norme.

B.2. Pubblicità su Internet

8. Il gruppo RCo fornisce numerosi servizi Internet (ad es. motori di ricerca) a clienti in tutto il mondo. Molti di questi servizi online sono offerti gratuitamente ai consumatori, e l’utilizzo di questi servizi fornisce al gruppo RCo una notevole quantità di dati, inclusi dati basati sulla localizzazione, sul comportamento online e sulle informazioni personali fornite dagli utenti. Nel corso di molti anni di raccolta, raffinamento, elaborazione e analisi dei dati, il gruppo RCo ha sviluppato un sofisticato algoritmo che mira agli annunci pubblicitari a quegli utenti che più probabilmente sono interessati ai prodotti pubblicizzati. Il Gruppo RCo genera sostanzialmente tutti i suoi ricavi dalla vendita di pubblicità attraverso la sua piattaforma online, con una commissione generalmente basata sul numero di utenti che clicca su ogni annuncio.

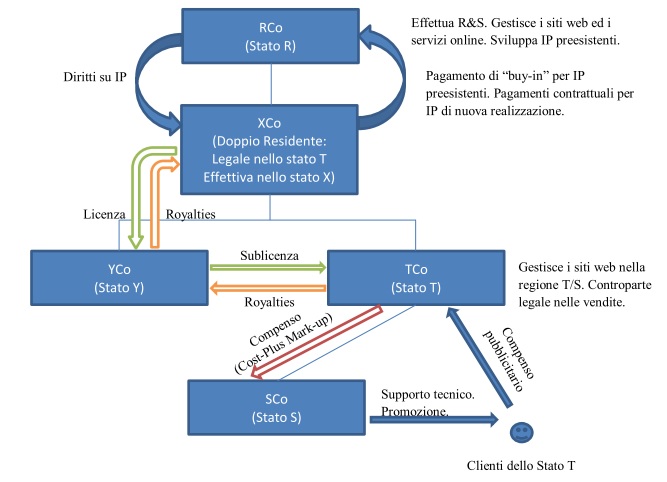

9. La tecnologia utilizzata per fornire i servizi pubblicitari, insieme ai vari algoritmi utilizzati per raccogliere e elaborare i dati al fine di individuare potenziali acquirenti, è stata sviluppata dal personale di RCo, società madre del gruppo situata nello Stato R. I diritti di sfruttamento di questa tecnologia nella regione T/S è di proprietà di una controllata doppio-residente del gruppo, XCo. Quest’ultima società è legalmente situata nello Stato T ma è gestita effettivamente nello Stato X. I diritti tecnologici per la regione T/S sono stati acquisiti da XCo con un accordo di ripartizione dei costi per cui XCo ha convenuto di effettuare un “buy in” pari al valore della tecnologia esistente e condividere i costi dei futuri miglioramenti della tecnologia trasferita sulla base dei futuri vantaggi previsti dall’uso della tecnologia nella regione T/S. In pratica, XCo non ha effettivamente alcuna supervisione delle attività di sviluppo svolte da RCo nello stato R.

10. XCo concede in licenza tutti i diritti relativi alla tecnologia utilizzata per gestire la piattaforma ad una controllata estera residente nello Stato Y, YCo. Quest’ultima concede in sublicenza la tecnologia a TCo, una società gestita e residente nello Stato T, guadagnando un piccolo “spread” tra le royalties ricevute e le royalties pagate a XCo. YCo e TCo sono entità ibride che sono considerate società a fini fiscali nello Stato Y e nello Stato T, ma come trasparenti per fini fiscali nello Stato R. La presenza fisica di XCo nello Stato X è minima, sia in termini di personale che di attività materiali (attrezzature, locali, ecc.). Infatti, né XCo né YCo dispongono di dipendenti e le attività di ciascuna società sono limitate alle riunioni del consiglio di amministrazione che si svolgono in un “hotel ufficio” in cui la società affitta regolarmente uffici diversi.

11. TCo funge da sede regionale per le attività del gruppo RCo nella regione T/S e impiega un numero considerevole di persone nella gestione delle attività del gruppo in quella regione. Gestisce i siti web che offrono servizi online gratuiti ai consumatori della regione T/S e funge da controparte giuridica per tutte le vendite di pubblicità nella regione T/S. Tuttavia, i server che ospitano questi siti possono essere collocati in tutta la regione e/o situati nello stato R e gestiti da RCo. In relazione al momento della giornata, diversi membri del gruppo possono essere responsabili della manutenzione del sito web e della risoluzione di eventuali problemi di rete nella regione.

12. I contratti di servizi di pubblicità con TCo possono essere conclusi elettronicamente tramite i siti web di TCo sulla base di accordi standard, i cui termini sono generalmente imposti da RCo. Gli inserzionisti situati nella regione di T/S che desiderano acquistare pubblicità mirata agli utenti possono così farlo direttamente attraverso un sito web gestito da TCo senza avere alcuna interazione con personale situato nello stato T. Questa pubblicità è disponibile per le imprese localizzate nella regione T/S, sia che mirino clienti nella regione T/S sia altrove.

13. Per i mercati più grandi e al fine di interagire coi principali clienti, il gruppo ha istituito una serie di controllate locali. Per promuovere l’acquisto di tale pubblicità da parte delle imprese attive nella regione T/S, TCo dispone di controllate locali, come SCo, società residente nello stato S, il cui scopo è promuovere la famiglia di prodotti RCo, in particolare i servizi pubblicitari offerti, nella regione. Le sedi locali come SCo forniscono formazione e consulenza tecnica agli utenti e ai potenziali clienti, nonché supporto di marketing al fine di generare la domanda per i servizi pubblicitari di RCo. I membri del personale locale hanno un’interazione ininterrotta e continua con le imprese locali, in particolare coi maggiori clienti del mercato locale, molti dei quali finiscono per acquistare i servizi. La retribuzione del personale è parzialmente basata sul numero di contratti pubblicitari conclusi tra TCo e clienti nello Stato S e sul reddito generato in capo a TCo dai clienti coi quali hanno concluso un contratto. In considerazione delle sue attività di promozione e supporto tecnico, TCo paga SCo una compenso che copra le sue spese aumentate di un mark-up. In generale, i clienti supportati da controllate locali come SCo non hanno interazioni con il personale TCo.

14. La struttura utilizzata dal gruppo RCo può essere rappresentata come mostrato nella Figura B.2.

Figura B.2 Pubblicità su Internet |

15. Il modo in cui l’attività di RCo è strutturata ha conseguenze significative in una prospettiva fiscale. A causa degli accordi contrattuali tra le diverse società del gruppo, la maggior parte del reddito del gruppo è destinata allo Stato X e solo utili imponibili minimi sono assegnati allo Stato S, allo Stato R e allo Stato T. In particolare, i paragrafi seguenti descrivono le conseguenze che sarebbero sorte nei vari Stati interessati.

Le conseguenze fiscali nelle imposte dirette nello Stato S

- A SCo viene assegnato un minimo reddito imponibile, basato sulla considerazione che le funzioni di SCo sono limitate a quelle di un fornitore di servizi.

- Tutti i ricavi delle vendite di pubblicità nello Stato S, comprese le pubblicità acquistate dai residenti nello Stato S e da altri clienti regionali, sono trattati come ricavi di TCo. La mancanza di autorità per il personale di SCo di concludere legalmente dei contratti e l’utilizzo di contratti standardizzati con accettazione online da parte di TCo comportano che TCo non è considerato dotato di una SO nello Stato S. Di conseguenza, lo Stato S non tassa gli utili derivanti da queste attività sia perché non ha alcun diritto a farlo in base alla sua legislazione nazionale sia perché il relativo trattato sulla doppia imposizione le impedisce di farlo in assenza di una SO di TCo nello Stato S cui è attribuibile il reddito.

Le conseguenze fiscali nelle imposte dirette nello Stato T

- Lo Stato T impone un’imposta sul reddito delle società sui profitti generati da TCo dalle varie attività nella regione T/S. Il reddito di TCo è però quasi totalmente compensato dalla royalty pagata a YCo per la sublicenza della tecnologia utilizzata da TCo per fornire servizi Internet.

- Questo pagamento non è soggetto a ritenuta ai sensi del relativo trattato sulla doppia imposizione.

- Lo Stato T non impone un’imposta sul reddito delle società su XCo, in quanto non è fiscalmente residente nello Stato T in base alla legislazione nazionale.

Le conseguenze fiscali nelle imposte dirette nello Stato Y

- Lo Stato Y impone un’imposta sul reddito delle società sui profitti generati da YCo, ma questi profitti sono limitati ad un piccolo “spread” tra le royalties ricevute da YCo e le royalties pagate da YCo a XCo.

- Lo Stato Y non impone alcuna ritenuta alla riscossione delle royalty secondo la propria legislazione nazionale.

Le conseguenze fiscali nelle imposte dirette nello Stato X

- Lo Stato X non impone imposte sul reddito delle società.

Le conseguenze fiscali nelle imposte dirette nello Stato R

- Lo Stato R impone un’imposta sul reddito delle società sui profitti generati da RCo, in particolare il pagamento di buy-in ricevuto in considerazione del trasferimento della tecnologia preesistente a XCo e dei pagamenti annuali ricevuti nell’ambito del meccanismo di ripartizione dei costi. Tuttavia, a causa dei redditi minimi generati da RCo al momento dell’operazione, RCo può assumere che il valore di tali IP sia molto basso, in modo che l’effettivo profitto soggetto ad imposta sulle società nello Stato R sia molto ridotto. Inoltre, i pagamenti annuali – ossia il rimborso dei costi sostenuti da RCo per lo sviluppo di nuovi IP senza alcun mark-up – potrebbero essere potenzialmente molto inferiori alle royalties cui avrebbe diritto se non avesse ceduto i diritti sugli IP a XCo. Infine, a seconda della legislazione nazionale dello Stato R, RCo può avere diritto a crediti fiscali di R&S per una quota significativa delle proprie spese, riducendo ulteriormente il proprio reddito ai fini fiscali.

- Secondo le norme CFC domestiche, lo Stato R potrebbe considerare, in alcune circostanze, le royalties ricevute da XCo come reddito passivo da assoggettare a tassazione in RCo. Tuttavia, poiché YCO e TCO sono considerati entità trasparenti ai fini fiscali nello stato R, le norme CFC domestiche di quest’ultimo ignorerebbero le transazioni di royalties tra XCo, YCo e TCo. Il reddito di YCo e TCo sarebbe considerato come utile di XCo, e quindi considerato come reddito attivo, che sarebbe imponibile nello Stato R solo nella circostanza che venga effettivamente pagato ad RCo.

Conseguenze sull’IVA

- Per quanto concerne l’IVA, il trattamento delle transazioni B2B è relativamente semplice, con l’IVA che verrà prelevata o attraverso il fornitore che addebita l’imposta o attraverso l’attività del destinatario secondo il metodo dell’inversione contabile. L’imposta sugli acquisti sarebbe generalmente recuperabile attraverso il meccanismo del credito d’imposta sugli acquisti. L’eccezione sarebbe quella in cui un’impresa impegnata in attività esenti che quindi non avrebbe diritto a recuperare l’imposta.

- I servizi online offerti gratuitamente da TCo ai consumatori della regione T/S non hanno, in linea di principio, alcuna conseguenza sull’IVA, a meno che non si consideri che TCo fornisca ai consumatori servizi Internet in cambio di un compenso non monetario, nel qual caso lo Stato dei clienti potrebbe chiedere l’IVA sul valore normale di tale compenso.

B.3. Servizi di cloud computing

16. Il gruppo RCo è uno sviluppatore di software (giochi online) ospitato su server di tutto il mondo e viene messo a disposizione dei clienti attraverso diverse interfacce client in cambio di una commissione di abbonamento.

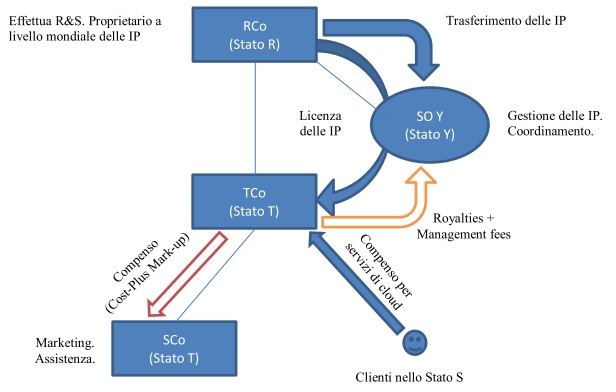

17. Il software stesso, insieme a tutta la tecnologia associata al trattamento dei pagamenti ed al mantenimento della sicurezza dei dati dei clienti, sono stati sviluppati principalmente dagli ingegneri di RCo, società residente nello Stato R. Inoltre, RCo coordina da remoto le attività di marketing e di vendita nelle diverse regioni per ridurre al minimo i costi, mantenere la coerenza tra le varie attività e siti web e migliorare l’efficienza. Questi servizi di coordinamento vengono forniti alle società controllate a livello regionale in cambio di management fees che coprono tutte le spese correlate oltre ad un mark-up.

18. RCo ha trasferito i dipendenti responsabili della gestione della tecnologia utilizzata nell’utilizzo delle interfacce client ad una SO Y, una filiale estera di RCo situata nello Stato Y. RCo fornisce i diritti di utilizzare il software e le conoscenze associate ai servizi di cloud computing alle diverse filiali regionali attraverso accordi di licenza e sub-licenza.

19. TCo è una controllata operativa regionale di RCo residente nello Stato T. Anche se il mercato dello stato T è piccolo in relazione all’attività di RCo, TCo impiega un notevole numero di persone per gestire i siti web utilizzati per la vendita degli abbonamenti al software di RCo ospitato nella regione T/S, che comprende lo Stato S ed gli Stati. TCo ha ottenuto, nell’ambito di una gara pubblica nello Stato S, tutte le licenze necessarie per esercitare determinate attività regolamentate (gioco online). I contratti con i clienti nello Stato S vengono conclusi elettronicamente tramite i siti web di TCo sulla base di accordi standard, i cui termini sono imposti da RCo. TCo gestisce tutti i processi di pagamento e la relativa sicurezza per consentire l’accesso al software. Le commissioni pagate dagli abbonati sono raccolte tramite conti bancari locali. Inoltre, il personale di TCo svolge tutta la necessaria localizzazione linguistica del software per l’utilizzo nei mercati dello Stato S. TCo gestisce una “server farm” situata nello Stato T, che è utilizzata come data center primario per eseguire il software e memorizzare i dati dei clienti. Anche i server mirror di terze parti (ISP) vengono utilizzati regolarmente in altre località del mondo per garantire un accesso sempre più efficace da parte dei clienti, nonché per ridurre il rischio di perdita di dati.

20. Per promuovere la domanda per l’utilizzo del software di RCo nello Stato S, un mercato molto significativo per l’attività di RCo, TCo ha una filiale locale, SCo, il cui scopo dichiarato è quello di promuovere i servizi offerti nella regione ed offrire assistenza online ai clienti. SCo fa questo sia attraverso la pubblicità locale sia attraverso l’interazione diretta con potenziali clienti. SCo viene compensato per le sue attività tramite un compenso calcolato su base cost-plus. La struttura utilizzata dal gruppo RCo può essere rappresentata come mostrato in Figura B.3.

Figura B.3 Servizi di cloud computing |

21. Il modo in cui l’attività commerciale del gruppo RCo è strutturata come questione giuridica ha conseguenze significative per l’onere fiscale globale del Gruppo. A causa degli accordi contrattuali e dell’assegnazione delle funzioni chiave, la maggior parte degli utili generati dall’attività economica del Gruppo viene assegnata allo Stato Y, assicurando in tal modo che la tasse minime siano pagata negli Stati S, T ed R. In particolare, i paragrafi seguenti descrivono le conseguenze che sorgono nei vari Stati interessati.

Le conseguenze fiscali nelle imposte dirette nello Stato S

- A SCo viene assegnato un reddito minimo imponibile, basato sulla considerazione che il suo profilo di rischio e di funzione è limitato ai servizi di marketing e assistenza clienti. Tutti i ricavi delle vendite di servizi di cloud computing nello Stato S sono trattati come ricavi di TCo, a causa del suo ruolo di controparte delle transazioni con clienti locali e di gestore dei siti web. Lo Stato S non tassa gli utili derivanti da queste attività perché non ha alcun diritto a farlo a norma della legislazione nazionale o perché il relativo trattato sulle doppie imposizioni gli impedisce di farlo in assenza di una SO di TCo nello Stato S a cui i redditi siano attribuibili.

Le conseguenze fiscali nelle imposte dirette nello Stato T

- Lo Stato T impone un’imposta sul reddito delle società sugli utili generati da TCo dalle sue attività di vendita ma il reddito di TCo è in gran parte compensato dalla royalty pagata a RCo per la licenza della tecnologia utilizzata per fornire i servizi di cloud computing ai clienti, così come le management fees pagate a RCo per i suoi servizi di coordinamento.

- Sebbene il reddito derivante dalle royalty e le management fees versate da TCo sia attribuito alla SO nello Stato Y, lo Stato T non impone alcuna ritenuta alla royalty e alle management fees ai sensi del relativo trattato fiscale tra Stato T e Stato R, in quanto considera che il pagamento sia ricevuto da RCo, residente di Stato R.

Le conseguenze fiscali nelle imposte dirette nello Stato Y

- Lo Stato Y impone un’imposta sul reddito delle società sugli utili attribuibili alla SO Y ad un’aliquota molto bassa. Inoltre, in virtù di un regime preferenziale disponibile nello Stato Y per i proventi derivanti da determinate immobilizzazioni immateriali, il reddito imputabile alla SO Y ha diritto ad un’aliquota d’imposta sostanzialmente inferiore a quella generalmente applicabile per le royalties incluse nei suoi utili imponibili.

Le conseguenze fiscali nelle imposte dirette nello Stato R

- Lo Stato R impone un’imposta sul reddito delle società sugli utili generati da RCo su base territoriale. Di conseguenza, in conformità con il relativo trattato sulle doppie imposizioni, tutte le management fees e le royalty incassate da RCo sono trattate come attribuibili alla SO Y ed, in quanto tali, escluse dalla base imponibile di RCo nello Stato R. Le plusvalenze generate da RCo in esito al trasferimento della tecnologia esistente alla SO Y non sono tassate nello Stato R in base alle regole applicabili ai trasferimenti transfrontalieri di attività nella regione R/Y. Inoltre, RCo può avere diritto a crediti fiscali per R&S per una quota significativa delle sue spese di R&S, riducendo così ulteriormente il suo reddito imponibile.

- Il diritto nazionale dello Stato R non prevede alcun regime CFC.

Conseguenze sull’IVA

- A fini IVA, come negli esempi precedenti, l’IVA sulle transazioni B2B verrà prelevata sia attraverso il fornitore che addebita l’imposta o attraverso l’attività del destinatario secondo il metodo dell’inversione contabile. L’imposta riscossa sarebbe generalmente recuperabile dalle imprese attraverso il meccanismo di credito d’imposta sugli acquisti. L’eccezione sarebbe quella in cui un’impresa sia impegnata ad effettuare attività esenti e che quindi non ha diritto a recuperare l’imposta.

- Per quanto riguarda le transazioni B2C, le forniture di TCo ai consumatori finali dello Stato S dovrebbero in linea di principio essere soggette all’IVA. Tuttavia, lo Stato S ha spesso notevoli difficoltà nell’applicazione della riscossione dell’IVA sui servizi cloud acquistati dall’estero da parte dei consumatori finali residenti.

B.4. Internet app store

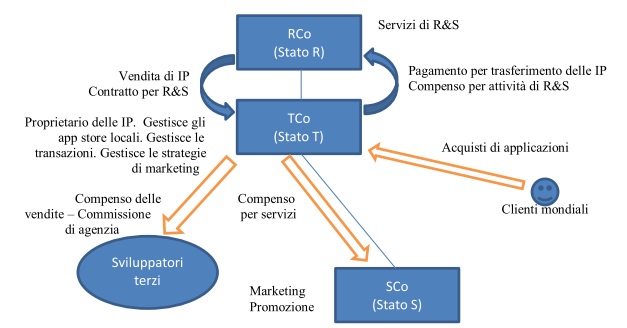

22. Il gruppo RCo è il creatore di un sistema operativo per telefoni cellulari e altri dispositivi portatili. Mantiene un negozio online di applicazioni ampiamente utilizzato, attraverso il quale gli utenti dei telefoni e dei dispositivi del gruppo RCo possono pagare per scaricare applicazioni (incluse le applicazioni sviluppate e di proprietà del gruppo RCo e di sviluppatori terzi) che migliorano la funzionalità dei propri dispositivi. Per sviluppare e vendere applicazioni attraverso il mercato del gruppo RCo, gli sviluppatori di terze parti devono utilizzare software forniti dal gruppo RCo che garantiscano la compatibilità con il proprio sistema operativo e la coerenza con gli standard impostati dal gruppo RCo. I prezzi per le applicazioni di terze parti sono impostati dai relativi sviluppatori ma soggetti alle linee guida stabilite dal gruppo RCo, con lo sviluppatore che riceve il 75% dei ricavi delle vendite attraverso l’app store e il gruppo RCo che riceve il 25%. Gli sviluppatori terzi possono scegliere in quali mercati vendere i loro prodotti.

23. Lo sviluppo del sistema operativo e dell’app store, nonché delle applicazioni realizzate dal gruppo RCo, sono eseguite sostanzialmente dai dipendenti di RCo, società residente nello Stato R. Lo sviluppo delle applicazioni di terze parti avviene in tutto il mondo, a seconda della posizione degli sviluppatori, la maggior parte dei quali sono individui o piccole imprese.

24. Nei primi momenti di vita del Gruppo, RCo ha venduto i propri diritti sulla tecnologia utilizzata per lo sviluppo e l’esecuzione dell’app store, insieme agli strumenti di sviluppo e ad altri software utilizzati da sviluppatori terzi in tutto il mondo ad una controllata TCo, residente nello Stato T, un mercato molto piccolo in relazione al business del gruppo RCo. Contemporaneamente all’accordo di vendita, RCo ha concluso un accordo di servizio per il quale continua ad aggiornare e sviluppare la tecnologia utilizzata nell’app store a beneficio di TCo in cambio di una commissione che copre le spese di ricerca e sviluppo più un markup. Tutti i rischi assunti riguardanti lo sviluppo della tecnologia sono stati contrattualmente assegnati a TCo, che impiega un notevole numero di persone per gestire le varie versioni locali dell’app store (personalizzate e sviluppate da RCo) e orientano la strategia di marketing, ma non esegue nessuna supervisione delle attività di sviluppo svolte da RCo nello Stato R. L’app store è ospitato su server situati nello Stato T e posseduti da TCo o, a seconda del traffico di rete al momento della transazione, su server di terze parti generalmente situati in paesi diversi dal paese del cliente. TCo gestisce tutta l’elaborazione delle transazioni con clienti e gli sviluppatori terzi in tutto il mondo (incluso lo stato R). I contratti per l’acquisto delle applicazioni sono conclusi elettronicamente, attraverso processi automatizzati, sulla base di termini standardizzati impostati da TCo.

25. Nei mercati più grandi, TCo ha istituito affiliate locali per assistere il gruppo a promuovere il sistema operativo di RCo e l’app store verso sviluppatori terzi, venditori e potenziali acquirenti di dispositivi mobili. Queste affiliate locali, come la SCo, una società con sede nello stato S, non sono mai formalmente coinvolte nella vendita di applicazioni specifiche e/o nella negoziazione di accordi di agenzia con sviluppatori terzi, anche se potrebbero verificarsi alcune interazioni con clienti locali. La remunerazione di queste affiliate locali è generalmente basata su un compenso che copre le loro spese più un markup. La struttura utilizzata dal gruppo RCo può essere rappresentata come mostrato in Figura B.4.

Figura B.4 Internet App Store |

26. Il modo in cui l’attività commerciale del gruppo RCo è strutturata come questione giuridica ha conseguenze significative per l’onere fiscale globale del gruppo. Il gruppo RCo assume la posizione che, a causa di accordi contrattuali, una società collegata residente nello Stato T, TCo, ha diritto a tutti gli utili residui dopo aver compensato gli altri membri del gruppo per le loro funzioni, riducendo al minimo l’onere fiscale del gruppo negli altri stati coinvolti. Più in particolare, i paragrafi seguenti descrivono le conseguenze che potrebbero sorgere nei diversi Stati interessati.

Le conseguenze fiscali nelle imposte dirette nello Stato S

- A SCo viene assegnato un reddito minimo imponibile, basato sulla considerazione che il profilo funzionale di questa affiliata locale è limitato a fornire marketing e servizi di promozione ad un livello routinario, senza attività di vendita diretta ai clienti dello Stato S.

- Tutti i proventi delle vendite di applicazioni nello Stato S e nello Stato R sono trattati come proventi di TCo, a causa del suo ruolo di controparte legale nelle operazioni di vendita con i clienti e del suo ruolo di gestore degli app store locali. Lo Stato S non tassa gli utili derivanti da tali attività sia perché non ha alcun diritto a farlo in base alla sua legislazione nazionale sia perché il relativo trattato contro le doppie imposizioni gli impedisce di farlo in assenza di una SO di TCo nello Stato S a cui il reddito sia imputabile.

Le conseguenze fiscali nelle imposte dirette nello Stato T

- Lo Stato T impone un’imposta sul reddito delle società sui profitti di pertinenza di TCo, ma ad un’aliquota pari a circa il 50% delle aliquote applicate nello Stato R e nello Stato S.

- Non è prevista alcuna ritenuta sui compensi versati da TCo a RCo e SCo nell’ambito dei relativi trattati sulla doppia imposizione.

Le conseguenze fiscali nelle imposte dirette nello Stato R

- Lo Stato R impone un’imposta sul reddito delle società sui profitti di pertinenza di RCo, in particolare sulla plusvalenza derivante dalla cessione di tecnologia a TCo e sui compensi ricevuti per le sue attività di R&S. Tuttavia, a causa dei redditi minimi generati da RCo al momento dell’operazione, RCo può assumere che il valore di tali IP sia molto basso, in modo che l’effettivo ammontare di utile soggetto a imposta sui redditi delle società nello Stato R sia molto ridotto. Inoltre, a seconda della legislazione nazionale dello Stato R, RCo può avere diritto a crediti fiscali di R&S nello Stato R per una quota significativa delle sue spese, riducendo ulteriormente il proprio reddito imponibile ai fini fiscali.

- Lo Stato R impone un’imposta sul reddito delle società su base territoriale e non dispone di regole CFC. Di conseguenza, RCo è esente da imposte sia sui redditi generati da TCo sia sui dividendi ricevuti da TCo.

Conseguenze sull’IVA

- A fini IVA, come negli esempi precedenti, l’IVA sulle transazioni B2B verrà prelevata sia attraverso il fornitore che addebita l’imposta o sia attraverso l’attività del destinatario secondo il metodo dell’inversione contabile. L’imposta sugli acquisti sarebbe generalmente recuperabile dalle imprese attraverso il meccanismo del credito d’imposta. L’eccezione sarebbe quella di un’impresa impegnata in attività esenti che quindi non avrebbe diritto a recuperare l’imposta.

- Per quanto riguarda le transazioni B2C, TCo sarà generalmente considerata come fornitore di applicazioni ai consumatori ai fini IVA, piuttosto che gli sviluppatori terzi di queste applicazioni. Le transazioni tra TCo e gli sviluppatori di terze parti saranno trattate come forniture B2B, anche se molte di queste transazioni potrebbero rimanere nella soglia di esenzione dell’IVA, nel qual caso queste operazioni potrebbero non essere effettivamente assoggettate ad IVA.

TCo sarebbe tenuta ad applicare e versare l’IVA nello Stato T solo per le vendite ai consumatori privati nello Stato T. Le vendite a consumatori esteri saranno esenti da IVA nello Stato T o saranno soggette all’aliquota IVA (bassa) dello Stato T. Le cessioni a consumatori finali in altri Stati dovrebbero, in linea di principio, essere soggette all’IVA nelle giurisdizioni del consumo. Queste giurisdizioni, tuttavia, spesso hanno notevoli difficoltà nell’applicazione e nella riscossione dell’IVA sulle forniture ai consumatori della loro giurisdizione. Ciò può comportare che i consumatori di questi stati potranno acquisire le applicazioni senza IVA o con un’aliquota IVA (estera) più bassa rispetto a quella applicabile se avessero acquistato il prodotto a livello nazionale.