| Questo capitolo fornisce i lineamenti generali delle caratteristiche comuni delle strutture di pianificazione fiscale che sollevano preoccupazioni di erosione della base imponibile e spostamento dei profitti (BEPS). In seguito fornisce una dettagliata descrizione degli elementi centrali delle strategie di BEPS con riguardo sia alla tassazione diretta che indiretta. |

5.1. Caratteristiche comuni delle strutture di pianificazione fiscale che sollevano preoccupazioni di BEPS

180. Come osservato nel piano d’azione sulla BEPS (OCSE, 2013), le preoccupazioni di BEPS sono sollevate da situazioni in cui il reddito imponibile può essere artificialmente segregato dalle attività che lo generano, o nel caso di IVA, da situazioni in cui nessuna o un’inappropriatamente bassa quantità di imposta sulle forniture digitali a distanza è riscossa esentando di fatto le imprese multi-localizzate che sono coinvolte in attività esenti. Queste situazioni minano l’integrità del sistema fiscale e potenzialmente aumentano la difficoltà di raggiungere gli obiettivi in termini di entrate fiscali. Inoltre, quando alcuni contribuenti sono in grado di spostare il reddito imponibile fuori dalla giurisdizione in cui si svolgono le attività che producono quel reddito, gli altri contribuenti devono, in ultima analisi, sopportare una quota maggiore di oneri. Le pratiche di BEPS distorcono anche la concorrenza, in quanto le società che operano solo nei mercati domestici o astenendosi da pratiche di BEPS sopportano una situazione di svantaggio competitivo rispetto alle MNE che sono in grado di evitare o ridurre il carico fiscale spostando i loro profitti attraverso le frontiere[1].

181. La TFDE ha discusso una serie di strutture giuridiche e fiscali che possono essere utilizzati per implementare modelli di business nell’economia digitale. Queste strutture sono descritte nell’allegato B e mostrano le opportunità esistenti per raggiungere la BEPS. In molti casi, la natura delle strategie utilizzate per raggiungere la BEPS nelle imprese digitali è simile alla natura delle strategie utilizzate per raggiungere la BEPS nelle aziende tradizionali. Alcune delle caratteristiche chiave dell’economia digitale possono, tuttavia, aggravare i rischi di BEPS in alcune circostanze, nel contesto sia dell’imposizione diretta che indiretta. Pertanto, è necessario esaminare attentamente non solo come i modelli di business si siano evoluti nell’economia digitale, ma anche come i modelli di business globale possono essere implementati in modo integrato a livello internazionale dal punto di vista della strutturazione legale e fiscale.

182. I seguenti paragrafi si addentrano più in dettaglio sul come le strategie di BEPS si manifestano nell’economia digitale. La discussione che segue ha lo scopo di aiutare ad identificare gli elementi chiave delle strategie di BEPS nel contesto della tassazione diretta, e come tali strategie sfruttano le caratteristiche chiave dell’economia digitale. Inoltre, nel contesto dell’IVA, mentre vi è una notevole diversità nella struttura dei sistemi IVA e nel modo in cui operano, in pratica, la discussione che segue illustra ampiamente i modi in cui l’economia digitale mette sotto pressione i sistemi IVA.

5.2. La BEPS nel contesto delle imposte dirette

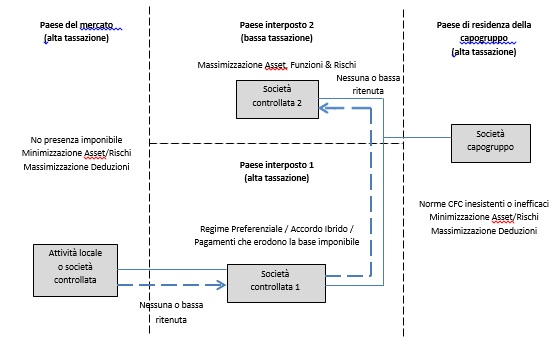

183. Il Rapporto del febbraio 2013 “Addressing Base Erosion and Profit Shifting” (OCSE, 2013b) individua una serie di strategie coordinate associati alla BEPS nel contesto della tassazione diretta, che spesso può essere suddiviso in quattro elementi:

- riduzione della tassazione nel paese di mercato, evitando una presenza imponibile, oppure, nel caso di una presenza passiva, spostando i profitti lordi tramite strutture di trading o riducendo l’utile netto per massimizzare le deduzioni a livello del pagatore;

- bassa o nessuna ritenuta alla fonte;

- bassa o nessuna tassazione a livello del destinatario (che può essere raggiunta tramite Paesi a fiscalità privilegiata, regimi preferenziali, o disallineamenti da accordi ibridi) con il diritto alle notevoli profitti non routinari spesso costruiti tramite accordi infragruppo.

- mancanza di tassazione degli utili provenienti da giurisdizioni a bassa tassazione a livello della capogruppo.

Figura 5.1 Pianificazione di BEPS nel contesto delle imposte sui redditi |

5.2.1. Eliminare o ridurre il carico fiscale nel paese del mercato

5.2.1.1. Evitare una presenza imponibile

184. In molti modelli di business dell’economia digitale, una società non residente può interagire con i clienti in un paese remoto attraverso un sito web o altri mezzi digitali (ad esempio un’applicazione su un dispositivo mobile) senza mantenere una presenza fisica nel paese. La crescente dipendenza da processi automatizzati può ridurre ulteriormente la dipendenza da una presenza fisica locale. Le leggi nazionali della maggior parte dei paesi richiedono un certo grado di presenza affinché i profitti aziendali siano assoggettati a tassazione. Inoltre, ai sensi degli articoli 5 e 7 del modello di convenzione fiscale dell’OCSE, una società è soggetta ad imposta sui suoi utili in un paese diverso da quello di residenza solo se ha una SO in quel paese. Di conseguenza, tale società non residente potrebbe non essere soggetta ad imposta nel paese in cui risiedono i suoi clienti.

185. Molte imprese hanno clienti in un paese senza avere una SO in quel paese, coi quali la comunicazione avviene via telefono, posta, fax e attraverso agenti indipendenti. Questa capacità dell’azienda di mantenere un certo livello di collegamento territoriale con un paese senza essere soggetta ad imposta sugli utili guadagnati da fonti all’interno di quel paese è il risultato di particolari scelte politiche che si riflettono nelle leggi nazionali e nei relativi trattati contro le doppie imposizioni, e non è in sé e per sé un problema di BEPS. Tuttavia, sebbene la capacità di una società di ritrarre utili da clienti in un paese senza avere un SO in quel paese non riguardi solo le imprese digitali, questa è disponibile su una scala maggiore nell’economia digitale di quanto non fosse in precedenza. Quando questa capacità, accoppiata a strategie che eliminano la tassazione nello Stato di residenza, si traduce nel fatto che tali utili non siano tassati in nessun luogo, emergono preoccupazioni di BEPS. Inoltre, in alcune circostanze, la tassazione nel paese del mercato può essere artificialmente evitata frammentando le operazioni tra molteplici entità del gruppo al fine di qualificarsi per le eccezioni allo status di SO per attività preparatorie e ausiliari, o altrimenti garantirsi che ogni sede attraverso cui le attività sono svolte ricadano sotto la soglia della SO. Strutture di questo tipo sollevano preoccupazioni di BEPS.

5.2.1.2. Minimizzare il reddito allocabile per funzioni, attività e rischi nella giurisdizione del mercato

186. In molti casi, un gruppo multinazionale mantiene una certa presenza nei paesi che rappresentano i mercati rilevanti per i suoi prodotti. Nel contesto dell’economia digitale, l’impresa può stabilire una controllata locale o una SO, con attività locali strutturate in modo da generare poco reddito imponibile. Quando queste strutture rispecchiano fedelmente le funzioni svolte in ogni giurisdizione, il semplice fatto che le funzioni di business necessarie allo svolgimento delle attività in un determinato paese possano essere più limitate in un tipo di business piuttosto che in un altro, non sollevano questioni di BEPS in sé e per sé. Questo è vero anche quando le aliquote fiscali sono tra i fattori presi in considerazione quando si decide di centralizzare le operazioni di business in una particolare giurisdizione. La capacità di allocare funzioni, asset e rischi in modo da minimizzare la tassazione, tuttavia, crea incentivi per, ad esempio, contrattualmente destinarli in modo da non riflettere pienamente il comportamento effettivo delle controparti del contratto, e che non sarebbe stato scelto in assenza di considerazioni fiscali. Per esempio, asset, in particolare intangibili, e rischi connessi alle attività svolte a livello locale possono essere assegnati tramite accordi contrattuali ad altri membri del gruppo che operano in ambienti a bassa tassazione in modo da minimizzare il carico fiscale complessivo del gruppo multinazionale.

187. In queste strutture, la parte correlata residente in una giurisdizione a bassa tassazione è incentivata a sottostimare (in genere al momento del trasferimento) i beni immateriali trasferiti o altri beni difficili da valutare ma produttori di reddito, ma al contempo sostenendo il proprio diritto ad avere grandi porzioni di reddito del gruppo multinazionale, sulla base della proprietà legale dei beni immateriali sottostimati, così come sulla base dei rischi assunti e dei finanziamenti che concede. Le attività in giurisdizioni a fiscalità più elevata possono essere contrattualmente spogliate di rischi, e possono evitare di rivendicare la proprietà di beni immateriali o altri beni di valore o il possesso del capitale che finanzia le principali attività del gruppo. I ritorni economici vengono così ridotti ed il reddito viene spostato in ambienti a bassa imposizione fiscale.

188. Esempi di strutture dell’economia digitale che possono essere utilizzati per ridurre al minimo il carico fiscale nelle giurisdizioni di mercato attraverso l’assegnazione contrattuale di beni e rischi includono l’utilizzo di una parte correlata o una SO che eseguono funzioni di marketing o di supporto tecnico, o per mantenere un server mirror per permettere un accesso più veloce dei clienti ai prodotti digitali venduti dal gruppo, con una società principale che contrattualmente supporta i rischi e rivendica la proprietà di beni immateriali ed i redditi generati da tali attività. Una società può, ad esempio, limitare il rischio a livello di società locale limitando la capitalizzazione di tale entità in modo che sia finanziariamente in grado di sopportare il rischio. Nel caso di imprese che vendono prodotti tangibili on-line, una controllata locale o una SO possono mantenere un magazzino e contribuire alla realizzazione degli ordini. Queste controllate locali o SO saranno imponibili nella loro giurisdizione sugli utili attribuibili ai servizi che forniscono, ma la quantità di utili che guadagnano può essere limitata. In alternativa, le funzioni attribuite al personale locale secondo modalità contrattuali possono non corrispondere con le funzioni sostanziali svolte dallo stesso personale. Ad esempio, il personale può non avere formale autorità di concludere contratti a nome di un’impresa non residente, ma può svolgere funzioni che indicano un’effettiva autorità a concludere tali contratti. Se le assegnazioni di funzioni, asset e rischi non corrispondono alle assegnazioni reali, o se la remunerazione prevista per gli intangibili dell’impresa principale e inferiore a quella di libera concorrenza, queste strutture possono presentare problemi di BEPS.

5.2.1.3. Massimizzare le deduzioni nelle giurisdizioni del mercato

189. Una volta che è stata stabilita una presenza imponibile nel paese del mercato, un’altra tecnica comune per ridurre il reddito imponibile è quello di massimizzare l’uso delle deduzioni per i pagamenti effettuati alle altre società del gruppo, sotto forma di interessi, canoni, compensi per servizi, ecc. In molti casi, le MNE impegnate in pratiche di BEPS tentano di ridurre il reddito imponibile nel paese di origine, massimizzando l’importo dei pagamenti deducibili effettuati a parti correlate in altre giurisdizioni. Ad esempio, una parte correlata in una giurisdizione a bassa fiscalità può, a causa di un merito creditizio favorevole, essere in grado di prendere in prestito denaro a tassi bassi. Può quindi prestare denaro alle sue consociate in giurisdizioni ad alta fiscalità ad un tasso superiore, riducendo in tal modo il reddito di quelle consociate per l’importo dei pagamenti di interessi deducibili. In alternativa, una parte correlata può utilizzare strumenti ibridi per creare pagamenti deducibili per una consociata nel paese di origine che si traducono in reddito non imponibile nel paese di residenza dell’altra consociata. I pagamenti per l’utilizzo di beni immateriali detenuti da società del gruppo residenti in giurisdizioni a bassa imposizione fiscale o per i servizi resi da altre società del gruppo possono anche essere utilizzati per ridurre il reddito imponibile nel paese del mercato. Queste tecniche possono essere utilizzate per ridurre il reddito imponibile delle attività locali ad un livello estremamente basso.

5.2.2. Evitare la ritenuta alla fonte

190. Una società può essere soggetta a ritenuta alla fonte in un paese in cui non è residente se riceve alcuni pagamenti, compresi interessi o canoni, da contribuenti in quel paese. Se consentito nell’ambito di un trattato tra le giurisdizioni del pagatore e beneficiario, tuttavia, una società per l’economia digitale può avere diritto ad una riduzione della ritenuta alla fonte o all’esenzione dalla ritenuta alla fonte sui pagamenti di profitti verso una giurisdizione a bassa fiscalità sotto forma di royalties o interessi. Le strutture che coinvolgono il treaty shopping interponendo società di comodo con sede in paesi con un network di trattati favorevole ma che contengono protezioni insufficienti contro gli abusi dei trattato sollevano preoccupazioni di BEPS.

5.2.3. Eliminare o ridurre le tasse nel paese intermedio

191. L’eliminazione o la riduzione delle tasse in un paese intermedio possono essere realizzate attraverso l’applicazione di regimi fiscali nazionali preferenziali, il ricorso a disallineamenti da accordi ibridi, o tramite eccessivi pagamenti deducibili effettuati alle entità collegate residenti in giurisdizioni a bassa o nulla imposizione.

192. Le aziende possono individuare funzioni, beni, o rischi in Paesi a fiscalità privilegiata o con regimi preferenziali, e quindi destinare l’utile a quelle posizioni. Sebbene le funzioni si trovano spesso in una particolare giurisdizione per ragioni extra fiscali, come ad esempio l’accesso a particolari risorse di manodopera o altrimenti necessarie, mano a mano che le funzioni aziendali diventano sempre più volatili, i contribuenti possono essere sempre più in grado di allocare le funzioni in un modo da avvalersi di regimi fiscali favorevoli.

193. Nel contesto dell’economia digitale, ad esempio, i diritti dei beni immateriali ed i relativi ricavi possono essere assegnati e trasferiti tra imprese associate, talvolta per corrispettivi minori a quelli di libera concorrenza[2], ad una parte correlata in una giurisdizione in cui il reddito percepito per quei beni immateriali è soggetto, indebitamente, ad una tassazione bassa o addirittura nulla in l’applicazione di un regime preferenziale. Questo crea opportunità di pianificazione fiscale per le MNE e presenta rischi sostanziali di BEPS. L’uso eccessivo di intangibili come fonte di valore nell’economia digitale può, in questo modo, esacerbare la capacità di concentrazione dei beni immateriali che creano valore.

194. Le aziende possono anche ridurre le imposte in un paese intermedio, generando eccessivi pagamenti deducibili a parti correlate, a loro volta situate in giurisdizioni a bassa o nulla fiscalità o altrimenti soggette ad un’aliquota agevolata di imposta sul reddito da cui tali pagamenti derivano. Ad esempio, una società operativa situata in una giurisdizione intermedio può utilizzare beni immateriali detenuti da una parte correlata in una giurisdizione a bassa fiscalità. Le royalties per l’utilizzo di questi beni immateriali possono essere utilizzate per ridurre in modo efficace gli utili imponibili nella giurisdizione intermedia. In alternativa, un’entità in una giurisdizione intermedio può effettuare pagamenti sostanziali per una holding situata in una giurisdizione a bassa o nulla fiscalità per spese di gestione (management fees) o spese per la sede centrale (head office expenses). Le aziende possono anche evitare la tassazione in un paese intermedio utilizzando disallineamenti da accordi ibridi per generare pagamenti deducibili senza la corrispondente inclusione nel reddito nel paese del beneficiario. Le aziende possono inoltre utilizzare l’arbitraggio tra le regole di residenza del paese intermedio e del paese di residenza per creare redditi apolidi. Inoltre, le aziende possono affermare che le funzioni svolte, i beni usati, ed i rischi assunti nel paese intermedio siano limitati.

5.2.4. Eliminare o ridurre le tasse nel paese di residenza della capogruppo

195. In linea di massima, le stesse tecniche che vengono utilizzate per ridurre la tassazione nel paese del mercato possono anche essere utilizzate per ridurre la tassazione nel paese della società madre del gruppo o in cui si trova la sua sede centrale. Questo può comportare contrattualmente l’allocazione del rischio e la proprietà legale di beni mobili o immateriali a entità del gruppo in Paesi a fiscalità privilegiata, mentre i membri del gruppo nella giurisdizione della capogruppo ricevono compensi sottovalutati sebbene le funzioni più importanti relative a questi rischi ed intangibili continuino ad essere eseguite nella giurisdizione della sede centrale. In questa situazione si può affermare che un compenso marginale per le importanti funzioni è a condizioni di mercato e che tutti i rimanenti profitti dovrebbero essere attribuiti al legittimo proprietario dei beni mobili o alla parte correlata che contrattualmente ne sopporta i rischi.

196. Inoltre, le aziende possono evitare le tasse nel paese di residenza della loro capogruppo se questo paese ha una legislazione che deroga o differisce i redditi di fonte estera o non ha un regime CFC applicabile ai redditi percepiti dalle controllate straniere, o ha un regime con una copertura insufficiente per alcune categorie di reddito passivo o altamente mobile, tra cui, in particolare, certi redditi relativi a beni immateriali. Per esempio, la società madre può trasferire beni immateriali difficili da valutare ad una controllata in una giurisdizione a bassa o nulla fiscalità, causando in tal modo che i redditi percepiti in relazione a tali beni immateriali siano imponibili in tale giurisdizione, senza un adeguato compenso alla capogruppo. In alcuni casi, un regime CFC potrebbe consentire alla giurisdizione di residenza di tassare il reddito da questi beni immateriali. Molte giurisdizioni, tuttavia, o non hanno un regime CFC, hanno un regime difficilmente applicabile a determinate categorie di reddito, che sono estremamente mobili, o hanno un regime che può essere facilmente evitato usando disallineamenti da accordi ibridi.

5.3. Opportunità di BEPS rispetto all’IVA

197. Nella misura in cui Linee Guida 2 e 4 delle “Guidelines n place of taxation for B2B supplies of services and intangibles” dell’OCSE (si veda il Capitolo 6 e l’Allegato D in seguito) non sono implementate, a determinate condizioni, le opportunità di pianificazione fiscale da parte delle imprese e le corrispondenti preoccupazioni di BEPS per i governi relativamente all’IVA possono sorgere relativamente a (i) forniture digitali a distanza ad imprese impegnate in attività esenti e (ii) forniture digitali a distanza acquisite da imprese che hanno entità fisiche in più di una giurisdizione che sono impegnate in attività esenti.

5.3.1. Forniture digitali a distanza per imprese impegnate in attività esenti

198. L’IVA non è generalmente progettata per essere una tassa sulle imprese in quanto le imprese sono generalmente in grado di recuperare qualsiasi imposta che pagano sui loro acquisti. Molte giurisdizioni IVA che usano il principio della destinazione per le forniture digitali B2B in genere richiedono un cliente aziendale nella loro giurisdizione per l’autocertificazione dell’IVA sugli acquisti di servizi erogati a distanza e di beni immateriali e quindi consentono all’azienda di rivendicare un credito per l’IVA autocertificata. Il vasto numero di forniture transfrontaliere effettuate tra imprese (diverse dalle imprese impegnate in attività esenti), in generale, quindi, non creano preoccupazioni di BEPS. Preoccupazioni di BEPS in un contesto IVA potrebbero sorgere, tuttavia, per quanto riguarda le forniture digitali transfrontaliere fatte ad imprese impegnate in attività esenti (ad esempio, il settore dei servizi finanziari). Quando un’impresa è impegnata in attività esenti da IVA, non è dovuta l’IVA sulle forniture esenti effettuate dall’impresa, mentre l’IVA pagata dall’impresa sugli acquisti relativi non è deducibile.

199. Per esempio, un’impresa che acquista un servizio di elaborazione dati da un fornitore non residente dovrebbe autocertificare l’IVA secondo le regole della giurisdizione in cui risiede e potrebbe rivendicare un credito per questo autocertificazione dell’IVA (alcune giurisdizioni potrebbero non richiedere all’impresa di autocertificare le imposte in quanto le darebbero diritto ad un credito). Se l’impresa cliente è impegnata in un’attività esente, sarebbe ancora necessario autocertificare l’IVA nella sua giurisdizione, ma non sarebbe in grado di rivendicare un credito per l’imposta autocertificata. L’attività esente è quindi “tassata sugli acquisti” nella sua giurisdizione di residenza, nell’assunto che il servizio sia utilizzato per cessioni esenti.

200. Tuttavia, alcune giurisdizioni attualmente non richiedono che l’impresa impegnata in attività esenti autocertifichi l’IVA sui servizi e sui beni intangibili acquistati dall’estero. In tal caso, nessuna IVA è riscossa sulla transazione. Preoccupazioni di BEPS sorgono anche se i servizi di elaborazione dati fossero soggetti ad IVA nella giurisdizione in cui il fornitore è residente (istituito, che si trova). L’IVA maturerebbe nella giurisdizione in cui il fornitore si trova e non nella giurisdizione dell’impresa impegnata in attività esenti. Questo rischia di sollevare preoccupazioni in particolare quando questa giurisdizione non ha un sistema IVA o ha un’aliquota IVA inferiore a quella della giurisdizione del cliente impegnato in attività esenti. In questi casi, il cliente impegnato in attività esenti non pagherebbe l’IVA o la pagherebbe ad un importo inappropriatamente basso. I casi illustrati dimostrano come un’impresa impegnata in attività esenti potrebbe non pagare l’IVA o potrebbe pagare un importo inappropriatamente basso nell’acquisizione di forniture digitali da parte di fornitori situati all’estero. I casi illustrano anche come fornitori nazionali di servizi concorrenti potrebbero affrontare potenziali pressioni competitive da parte di fornitori non residenti. I fornitori nazionali sono tenuti a riscuotere e versare l’IVA sulle loro cessioni di servizi alle imprese nazionali, mentre i fornitori non residenti potrebbero strutturare i loro affari in modo da non riscuotere e versare l’IVA oppure un importo inappropriatamente dell’imposta.

5.3.2. Forniture digitali a distanza ad un’impresa multi-localizzata

201. Preoccupazioni di BEPS potrebbero verificarsi anche nei casi in cui una fornitura digitale venga acquisita da un’impresa multi-localizzata. E’ pratica comune per le MNE di organizzarsi una centrale di acquisti per una vasta gamma di servizi al fine di realizzare economie di scala. Tipicamente, il costo di acquisizione di un servizio o di un bene immateriale viene inizialmente caricato sull’entità che lo ha acquisito e, in linea con la normale prassi commerciale, viene successivamente caricato alle entità che utilizzano il servizio o il bene intangibile. Le entità pagano la loro quota del servizio o del bene immateriale, sulla base di accordi interni di rimborso, in base alla normativa fiscale, societaria, contabile e di altri obblighi normativi. Tuttavia, molte giurisdizioni IVA attualmente non applicano l’IVA alle transazioni che avvengono tra le entità fisiche di un’unica entità giuridica.

202. Ciò significa che, qualora un’entità di un’impresa multi-localizzata acquisti un servizio, per esempio i servizi di elaborazione dati, per l’utilizzo da parte di altre entità in altre giurisdizioni, non si applicherebbe alcuna IVA addizionale sulle eventuali ripartizioni dei costi interni o dei rimborsi effettuati all’interno dell’impresa multi-localizzata per l’uso di questi servizi da parte delle altre entità. D’altra parte, l’entità che ha acquisito il servizio avrà, in genere, il diritto di recuperare l’IVA a monte sull’acquisto di questi servizi, se si tratta di un’impresa impegnata in attività imponibili. In altre parole, le altre entità che usano i servizi di elaborazione dati sarebbero in grado di acquisire la loro parte di questi servizi senza incorrere nell’applicazione di alcuna IVA. Questa non è, generalmente, una grande preoccupazione dal punto di vista dell’IVA, se tutte le filiali dell’impresa multi-localizzata che utilizzano il servizio sono imprese impegnate in attività imponibili. Questo perché, in ogni caso, avrebbero il diritto di recuperare l’IVA in acquisto. Tuttavia, quando le entità che utilizzano i servizi di elaborazione dati sono impegnate in attività esenti, normalmente non hanno il diritto di recuperare l’IVA pagata sui loro acquisti.

203. Prendiamo ad esempio l’elaborazione dei dati relativi alle operazioni bancarie: se un’entità di una banca multinazionale acquistasse tali servizi direttamente da un fornitore locale, generalmente incorrerebbe nell’IVA assolta a monte su questi servizi ma non sarebbe in grado di dedurre tale IVA a monte in quanto, a valle, pone in essere attività esenti da IVA. In alternativa, questa struttura di una banca multinazionale potrebbe acquistare questi servizi di elaborazione anche da un’altra entità della stessa banca in un altro paese e poi rimborsare quest’altra entità per i costi di acquisizione di tali servizi per suo conto. Ciò consentirebbe all’entità di questa banca di acquisire i servizi di elaborazione senza incorrere in alcuna IVA nella giurisdizione in cui si trova, così come l’IVA non sarebbe riscossa sui rapporti tra entità fisiche di una stessa entità giuridica. Se l’entità acquirente fosse situata in un paese senza un sistema IVA, la banca multinazionale potrebbe acquisire questi servizi per tutte le sue entità in tutto il mondo, senza incorrere in alcuna IVA a monte incanalando i suoi acquisti attraverso la sua entità in una giurisdizione senza sistema IVA. Le imprese impegnate in attività esenti da IVA possono fare notevoli risparmi di IVA utilizzando tali strutture di canalizzazione.

Bibliografia

OECD (2013a), Action Plan on Base Erosion and Profit Shifting, OECD Publishing, Paris, http://dx.doi.org/10.1787/9789264202719-en.

OECD (2013b), Addressing Base Erosion and Profit Shifting, OECD Publishing, Paris, http://dx.doi.org/10.1787/9789264192744-en.

Note

[1] Tali svantaggi competitivi possono anche sorgere quando le imprese concorrenti sono soggette a diversi livelli di tassazione nelle loro giurisdizioni domestiche, anche se è al di là delle preoccupazioni sollevate dalla BEPS.

[2] Anche in caso di trasferimenti da paese a paese dei protocolli Internet (IP) si richiede che questi siano effettuati a condizioni di mercato, e qualora contestati dalle amministrazioni fiscali o spontaneamente dichiarati, i contribuenti possono assumere posizioni aggressive che in effetti si traducono nella dichiarazioni di un valore del trasferimento molto più basso del prezzo di libera concorrenza.